私は過去 25 年間のうち 24 年間、住宅所有者でした。このことから、私は賃貸ではなく持ち家を支持していると思われるかもしれません。そうではないのです。年齢を重ねれば重ねるほど、「レンタルしたほうがいいのか、買ったほうがいいのか」という永遠のテーマに正解はないことがわかるようになります。議論。時には家を買うことが最も意味があることもあります。レンタルする方が賢明な選択となる場合もあります。

キプリンガーのパーソナル ファイナンスの 2007 年 6 月号の社説で , ナイト・キプリンガーは、「賃貸のほうが費用がかからないことが多い。住宅であれコンドミニアムであれ、不動産を所有する年間費用は、通常、税金を引いた賃貸費用よりも高くなる。」と書いています。同意します。

今日は、財務的な観点から賃貸か購入の決定を評価するいくつかの方法を見てみましょう。

賃貸と購入のどちらが良いかを判断する 1 つの方法は、価格対賃貸料比 (または P/R 比) を計算することです。この数字から、あなたの地域の住宅の価格が適正かどうかの大まかな判断が得られます。 P/R比を計算するのは簡単です。必要なのは次のことだけです:

<オル>たとえば、素敵な地域で 20 万ドルの家が売りに出されているのを見つけたとします。次のブロックで同じような家が月額 1,000 ドルで借りられているのを見つけました (年間では 12,000 ドルになります)。 200,000 ドルを 12,000 ドルで割ると、P/R 比は 16.7 になります。しかし、 この数字は何を意味するのでしょうか? ?

ニューヨーク タイムズに執筆 , David Leonhardt氏は、「家賃比率が20を超えるということは、毎月の所有コストが賃貸コストをはるかに上回っていることを意味します。」と述べています。それは少し不透明です、私は知っています。レオンハルト氏は、P/R 比が高ければ高いほど、レンタルする意味があり、購入する意味が薄れると言っています。

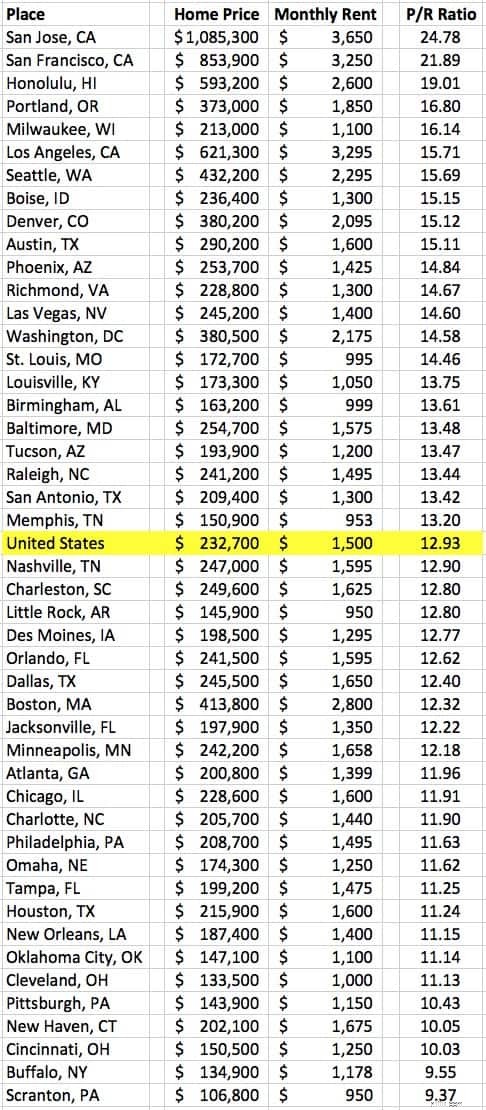

全国的な通常のP/Rレシオの範囲は10から14です(つまり、20万ドルの家を借りるには1200ドルから1600ドルかかるということです)。住宅バブル直前の 1990 年代、全国の P/R 比は通常 14 ~ 15 でした (20 万ドルの家を借りるのに約 1100 ~ 1200 ドル)。過去 10 年間の住宅バブルの間、全国の家賃に対する価格の比率は 22.73 (2005 年) に上昇し、その後市場が崩壊するまで 24.50 (2007 年) まで上昇しました。ほとんどの人が住宅の購入を急いでいたため、数字は彼らが賃貸すべきであることを示していました。

この情報に基づいて、私は次のように主張します。

もちろん、全国的な数字がすべてを物語っているわけではありません。全国の家賃に対する価格の比率は約 20 ですが、あなたの都市の実際の数値は大きく異なる可能性があります。

以前、私は現在の家賃に対する価格の比率を見つけるのに苦労しました。ところが最近、Zillow に住宅データを調査するための専用ページがあることを知りました。ここから、2010 年 10 月から今日までの月々の家賃情報など、住宅の販売価格と賃貸価格に関連するさまざまな表を大量にダウンロードできます。 引っ越しを検討している場合、これは住宅費が最もかかる場所を見つけるための素晴らしいリソースです。

おまけに、Zillow データを使って価格と家賃の比率を調べて 90 分を無駄にしてしまいました。 (何を言えばいいのでしょうか?私はオタクです!)私は、住宅価格の中央値と月々の家賃の中央値のリストをダウンロードし、48 の主要都市圏の P/R 比を計算しました。 (さまざまな理由により、これはやや恣意的な都市の選択です。) 以下は、2018 年 1 月現在の米国の家賃と価格の比率のリストです。

ダンダー・ミフリン製紙会社での新しい仕事のためにスクラントンに引っ越す場合は、おそらく住宅を購入したいと思うでしょう。ただし、ベイエリアに行く場合は、レンタルするのが最善の策です。

これらの数字が正確であるかどうかはやや懐疑的ですが、結局のところ、住宅購入者を作り出そうと熱心に取り組んでいるサイトからのものなのですが、より良い情報を見つけるのは困難です。私の知る限り、これらの統計を定期的に生成している信頼できる情報源はありません。 (個人的には、このような記事の数字の方が正確だと信じています。ただし、この記事も 18 か月前のものであり、その方法論については説明されていません。)

都市全体の家賃と価格の比率が実際に重要になるのは、別の都市から引っ越してきた場合のみであることに注意してください。それ以外の場合、実際に重要なのは、購入または賃貸を検討している特定の不動産の価格と賃貸料の比率です。

住宅費を測る別の方法は、家族の収入と比較することです。 1984 年から 2000 年まで、住宅価格の中央値は世帯年収中央値の約 2.8 倍でした。 (言い換えれば、一般的な住宅の価格は家族の年間収入の約 3 倍でした。) 1970 年代初頭、住宅価格は世帯収入の中央値の約 2.3 倍でした。住宅バブルの間、この比率は 4.2 に跳ね上がりました。

これらの数字自体は大きな意味を持たないかもしれませんが、あなたの地域の住宅価格が高すぎるかどうかをある程度知ることができます。さらに、過去の数字に基づいて、ほとんどの家族は年収の約 2.5 倍の価格の住宅を快適に購入できると想定するのが安全だと思われます。 (つまり、家族の年収が 80,000 ドルであれば、200,000 ドルの家を買う余裕があります。)

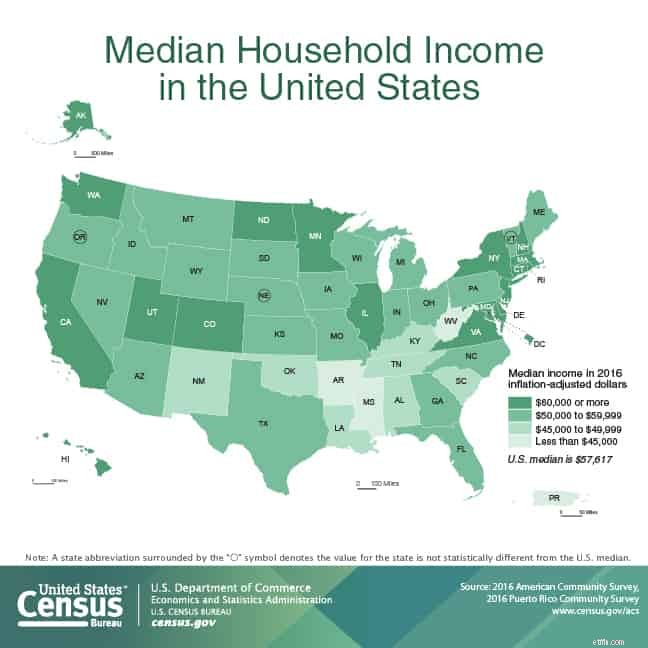

米国国勢調査局の最新の数字によると、2016 年末時点の米国の世帯収入の中央値は 57,617 ドルでした。(平均世帯収入はこれより大きく、73,207 ドルですが、この数字は高所得者によって偏っているため、私は中央値を使用することを好みます。)

現在の米国の住宅価格の中央値である 232,700 ドルを使用すると、住宅価格は現在、一般的な世帯収入の約 4.04 倍で推移していることがわかります。この比率は住宅バブルの頃ほど高くはありませんが、それでもかなりの急上昇です。これに基づくと、現時点では国内の多くの地域でレンタルが最も合理的であると考えられます。

最後に、レンタル費用と購入費用を比較する私のお気に入りの方法を共有したいと思います。

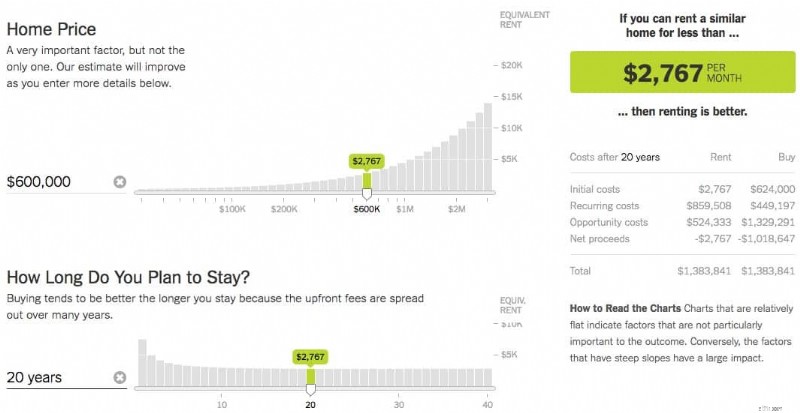

ニューヨーク タイムズ 優れた家賃と購入の計算ツールがあります。 どちらが自分にとって最適かを判断するのに役立ちます。自分の状況に応じた数字を入力するだけで、家を購入したとしても、生活が成り立つまでにどれくらいの時間がかかるかを計算機が教えてくれます。 この電卓は素晴らしいツールです。 ソフト ペイウォール (ブラウザのシークレット モードを使用して回避できます) の内側にありますが、レンタルするか購入するかを決定しようとしている場合には、使用する価値があります。

楽しみのために、私自身の状況に応じて数字を計算してみました。昨年の夏、キムと私は現在の家を44万2,000ドルで購入しました。私たちが行ったすべての改造を計算すると、実際の費用は 60 万ドル近くになります。 (なんてことだ!) 私たちの状況に基づいて、ニューヨークタイムズは 計算機によると、月額 2,767 ドル未満で同様の物件を見つけることができれば、賃貸した方が良いということになります。

現在のリストをスキャンすると、3 つあります。 近くに私たちと同様の賃貸住宅(1200平方フィート以上、土地1エーカー以上)があります。月収は2900ドルから3000ドルだ。したがって、ポートランドにある私たちのような物件を買うか借りるかは、現時点では迷っているようです。 (我が家の実際の購入価格である 442,000 ドルを使って計算すると、より賢い選択肢となるためには 2100 ドル未満で借りることができる必要があります。)

賃貸するか購入するかを決めるのは、経済的にも感情的にも複雑な決断です。想像上の利益についての間違った概念のせいで、準備ができていない人々が住宅市場に追い込まれるのは残念なことだと私は思います。住宅所有は万能薬ではありません。レンタルは普遍的な愚行ではありません。

問題の一部は広大な不動産産業団地であり、その各団地は消費者に「大きいほうが良い」と納得させることに利害関係を持っている。 (米国の住宅所有の歴史に関する最近の記事で述べたように、不動産業界は比較的最近の発明で、誕生してまだ 100 年しか経っていません。しかし、その 100 年の間に、不動産業界は私たちの経済において強力な勢力に成長しました。)

住宅業界は、住宅所有に関する特定の通説、たとえば次のような通説を広めるために最善を尽くしています。

さて、はっきり言っておきます。一部の人にとって家を買うのは理にかなっていることに疑問の余地はありませんが、主に経済的以外の理由からです。家を所有すると、安定性(家主の言いなりにならない)と自由(その場所でやりたいことができる)が得られます。そうですね、私は昨年、ポートランド郊外にある築 80 年の「田舎の別荘」を購入することにしたので、お金以外の理由で所有したいと思う理由はよくわかります。

しかし、レンタルには利点もあります。

まず、柔軟性があります。瞬時に移動できます。もう一つは、物事がうまくいかなかったとき、あなたは責任を負いません。ダルースへの休暇に出発する前にシャワーから水漏れが始まっても、心配する必要はありません。大家に連絡すれば大丈夫です。

家を購入することに決めた場合は、正しい理由で購入してください。それがあなたの目標に適合し、あなたを幸せにしてくれるからです。 しないでください 良い投資だと思うからそうするのです。住宅ローンはありません 退職金制度 — それはあなたを金持ちにさせません。そうではなく、生き方を購入するものだと考えてください。

住宅所有があなたが望むライフスタイルであり、余裕があるなら、購入してください。そうでない場合は、レンタルしてください。