住宅ローン金利は全米で急速に上昇しており、これが大半の住宅市場を減速させているようだ。 (ここコーバリスの市場のように、それほど影響を受けていない市場もあります。しばらくお待ちください。)

30年ローンの平均住宅ローン金利は年初時点で約3.0%だった。現在では、800 を超える優れた信用スコアを持つ人であっても、その割合は 6.245% です。

キムと私は、2022 年まで待たずに 2021 年に家を購入できて幸運でした。昨年の検討では、実際には住宅ローン金利は要素ではありませんでした。歴史的に低い金利は、私たちが購入したときの単なる追加ボーナスでした。

昨年8月に家を購入したとき、2.625%で48万ドルの住宅ローンを組みました。住宅ローン市場の正確な底値には達しませんでしたが(それは 2021 年 1 月初旬で、2.5% のローンがあった可能性があります)、それに近づきました。

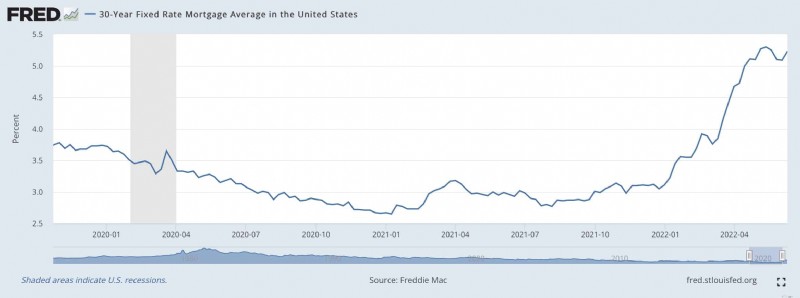

以下は、過去 2 年半の住宅ローン金利を示す連邦準備制度のグラフです。

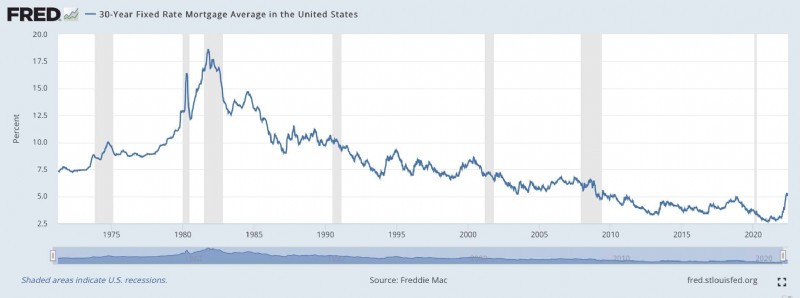

以下は、過去 50 年以上の住宅ローン金利を示すグラフです。

住宅ローン金利は2007年から2009年の大不況以来、歴史的な低水準で推移している。そして、新型コロナウイルスのパンデミック中に金利はさらに下落した。 (これらの低金利は、過去 2 年間の猛烈な暑さの住宅市場の一因となっています。)

こうした住宅ローン金利の上昇は、実際の住宅購入者にとって何を意味するのでしょうか?代表的な例として私たちの状況を使用してみましょう。

昨年の8月、キムと私はここコーバリスの自宅を閉めました。これは 68 万ドルを支払った 1964 年の巨大な車両です。頭金 200,000 ドルを用意し、30 年ローンで年利 2.625% を得ることができました。元金と利息として毎月 1929.33 ドルを支払います。 (税金と保険を含む実際の住宅ローンの支払いは月額 2528.43 ドルです。)

現在、同じ融資のコストは 6.245% になります。この同じ家を、同じ頭金で同じ価格で購入したい場合、毎月の元金と利息の支払い額は 2956.04 ドルになります。これは、1 年前に購入した場合と比較して、毎月 1000 ドル以上増加しています。

もし私たちが現在住宅を購入していて、住宅ローンの支払いを同じ月額 1,929.33 ドルに維持したい場合は、視線を下げる必要があります。 68 万ドルの家に 48 万ドルの住宅ローンを組むのではなく、51 万 3,500 ドルの家に 31 万 3,500 ドルの住宅ローンを組むことになります。

でも待ってください!それだけではありません!私たちの町の住宅価格は過去 1 年間で 10% 上昇しました。そのため、私たちの購買力はさらに損なわれることになります。もし今まで購入を待っていて、住宅ローンの支払いを 1929.33 ドルに抑えたいと思っていたとしたら、46 万 7,000 ドルの住宅を購入することになるでしょう。 1 年遅らせれば、購買力は 213,000 ドル減少し、30% 以上減少していたことになります。

昨年は、住宅ローン金利が低いために引っ越しをする気にならなかったものの、迅速に行動する動機となったのは確かです。逆に、今年まで待っていたらどうなっていたか分かりません。私は自分のことを知っていて、面倒な借金を嫌っていたので、おそらく住宅ローンを組むことに躊躇したでしょう。私だったら、現金で購入できる家を探そうとし、選択肢をさらに狭めていたでしょう。

住宅ローン金利が 2.625% のような異常な低水準にあるとき、私は住宅ローンを組むことを躊躇しません。それは簡単です。私は毎回自宅に住宅ローンを組みたいと思っていますが、決して払いたくないのです。 2.625% という金利はただでもらえるお金ではありませんが (無料であるふりをしたくありません)、かなり安いです。期待される長期株式リターン(6.8%)と住宅ローン金利(2.625%)との差は非常に大きい。そこには多くの余地があり、誤差が生じる可能性は十分にあります。

一方、金利 6.245% と市場期待リターン 6.8% の間には、ほとんど差がありません。誤差は許されません。この金利でお金を借りること、特にこのような多額のお金を借りることには慎重です。こんなに金利が高い住宅ローンは借りたくないです。

私は金利上昇が意図した効果を発揮し、灼熱の住宅市場を冷やすことを期待しています。価格は下がりますか?おそらく。しかし、誰が知っていますか?しかし、変化が来ていることは明らかです。

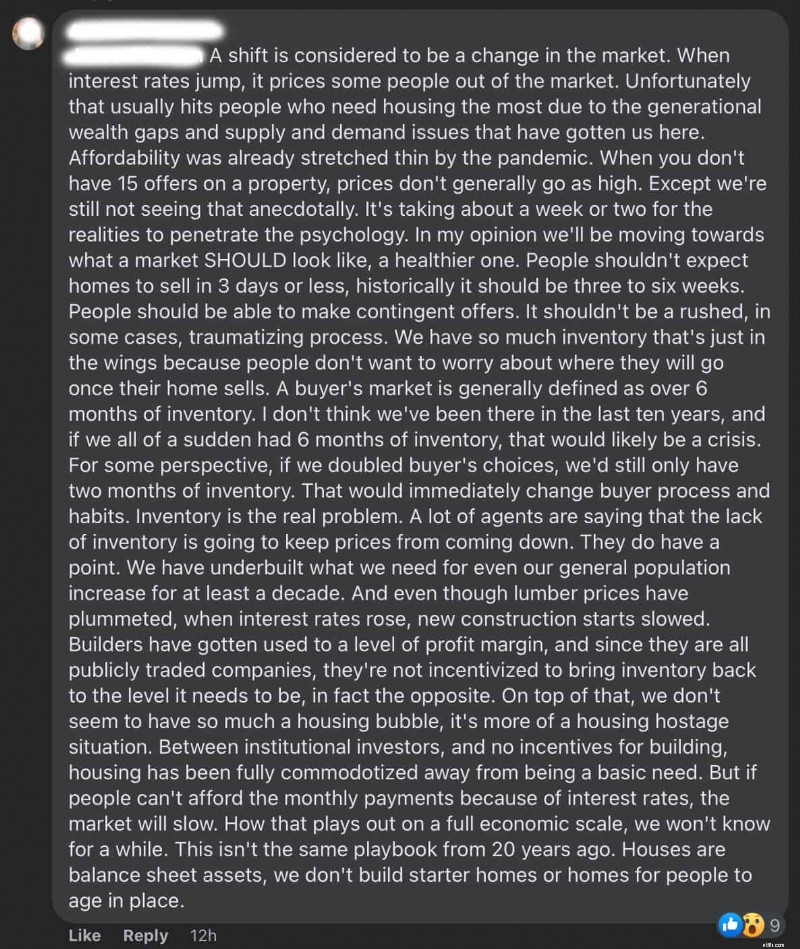

私には不動産業者の友人が数人います。あなたにも不動産業者の友人がいるなら、彼らは自分の業界に関しては無関心な傾向があることをご存知でしょう。彼らは住宅価格の将来について揺るぎない信念を持っています。しかし、私の不動産関係の友人たちも、何らかの変化が始まっていると信じています。

以下は、私の不動産業界の友人の 1 人からの長い (そして興味深い) Facebook コメントです。

昨年の住宅価格は高かったが、その高さは住宅ローンの超低金利によって緩和された。価格が高いとという二重の苦しみに直面しています。 高い料金。今日は住宅を購入するには特に悪い時期のようです。それは良い組み合わせではありません。

今すぐ移動しなければならない人たちには申し訳ないと思います。彼らはめちゃくちゃになっています。