あなたが多くの労働者のようであるならば、あなたは年末に、休日のために、またはパフォーマンスに基づく年末のボーナスとして、少し余分なお金を持っていることに気付いたかもしれません。

実際、報告によると、推定91%の企業が何らかのボーナス報酬を含むプログラムを持っています。人材派遣会社および採用会社の経理部長からの最近の情報によると、年末の平均ボーナスは約1,800ドルです。

しかし、あなたはあなたの余分な現金で何をすべきですか?それを保存するか、それを使うか、または何か他のものですか?

考慮すべき点がいくつかあります:

ボーナスを使って高利の負債を返済することを考えてください。米国の平均的な消費者は、クレジットカード、自動車ローン、学生ローンなど、約40,000ドルの債務を抱えています。また、高金利(全国平均のAPRは17%)により、返済が非常に困難になる可能性があります。

借金がなくなるのが早ければ早いほど、雨の日、家、または退職のために貯金できるなど、経済的な自由が増します。

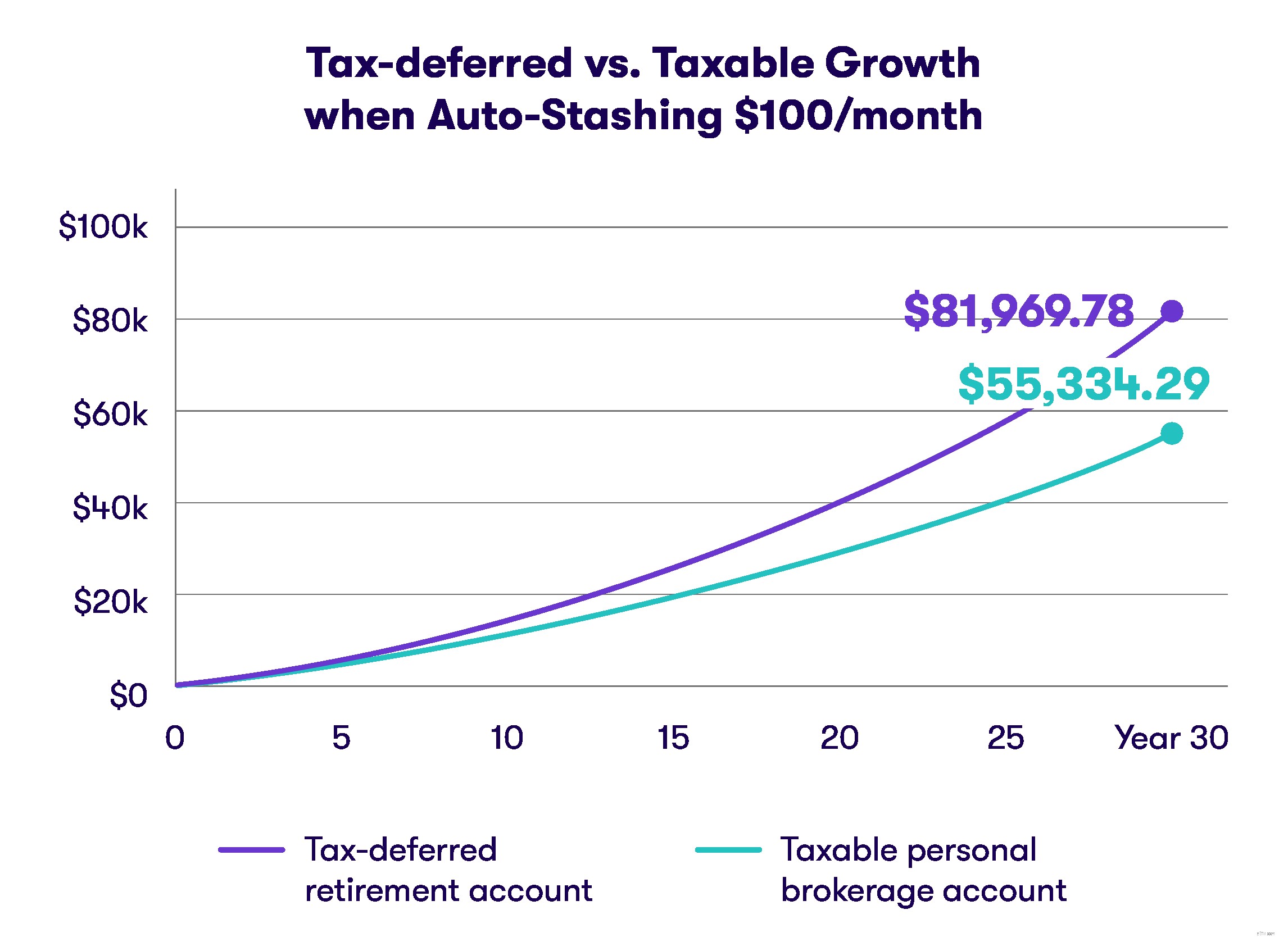

退職に向けて投資すれば、ホリデーボーナスは将来にわたって配当を支払い続けることができます。

あなたがあなたのボーナスを投資することを計画しているならば、あなたにはたくさんのオプションがあります。あなたの雇用主はあなたがあなたのボーナスの一部を401(k)に投資することを可能にする職場の退職プランを提供していますか?ホリデーボーナスをそこで働かせることを検討してください。

401(k)はありませんか?問題ない。また、IRAとも呼ばれる従来のまたはロスの個人年金口座に入れることもできます。

これらのリタイアメントプランでは、その年の課税所得を減らすか、リタイアメントで非課税の収入を提供することで、税制上の優遇措置に基づいてお金を蓄えることができます。

2019年以降、50歳未満の人の年間限度額はIRAで6,000ドル、401(k)で19,000ドルです。

特記事項: 株式市場への投資には常にリスクが伴います。あなたが投資したものがお金を稼ぐという保証はありません。

私たちは皆、引退する前に達成したい目標を持っています。多分それは家の頭金です。多分それは子供の結婚式や彼らの大学の資金のために節約しています。個々の証券口座に投資すると、当座預金口座に保管するよりも早くそこにたどり着くことができます。

株式、債券、ファンド、その他の証券に投資することができます。さらに、お金を使うために引退する準備ができるまで待つ必要はありません。株式市場への投資には常にリスクが伴うことを忘れないでください。

お金を使って、雨の日や緊急時の資金を具体化することもできます。

雨の日の資金には500ドルから1000ドルが含まれ、銀行口座などのアクセスしやすい口座に保管する必要があります。一時解雇や病気などのより大きなライフイベントに使用する緊急資金は、3か月から6か月分の費用を保持する必要があります。

標準の銀行口座よりも高い利回りが得られる口座に緊急現金を入れることを検討してください。

1つの重要な注意: 緊急時の現金を高利回りの口座(CD、マネーマーケットファンド、短期債券ファンドなど)に入れると、国庫やその他の金融商品の株式を売却するため、アクセスに時間がかかる場合があります。楽器。

その余分なお金が手元にあるので、今があなたの子供のための管理アカウントを設定する絶好の機会です。

これらは基本的に、子供のためにお金を片付けて、その現金を株式、債券、投資信託、その他の証券に投資できる仲介口座です。 529プランへの資金提供についても考えるかもしれません。

あなたのボーナスはあなたの年俸に加えて報酬であり、あなたはおそらくそれに税金を払うでしょう。ボーナスのサイズによっては、その年の収益がより高い税率に押し上げられる可能性があります。

税負担を軽減するための戦略を考えてください。これには、401(k)、IRA、さらにはRothIRAなどの税制上有利な退職金口座への完全な資金提供が含まれる可能性があります。

年末のボーナスで何をするにしても、必ず1つだけ真実があります。それは、長く座っているほど、それを使いたくなるということです。

そのボーナスをあなたのために働かせてください!