予算編成に関しては、混乱したり、脅迫されたりするかもしれません。私は知っています—最初はたくさんのように感じることができます。それに加えて、非常に多く 予算を立てるさまざまな方法。どのように選びますか?

そこにある人気のある方法の1つである50/30/20ルールについて詳しく見ていきましょう。それが何を意味し、どのように機能するかについて話し合い、それがあなたの予算を立てる最良の方法であるかどうかを確認します。 。

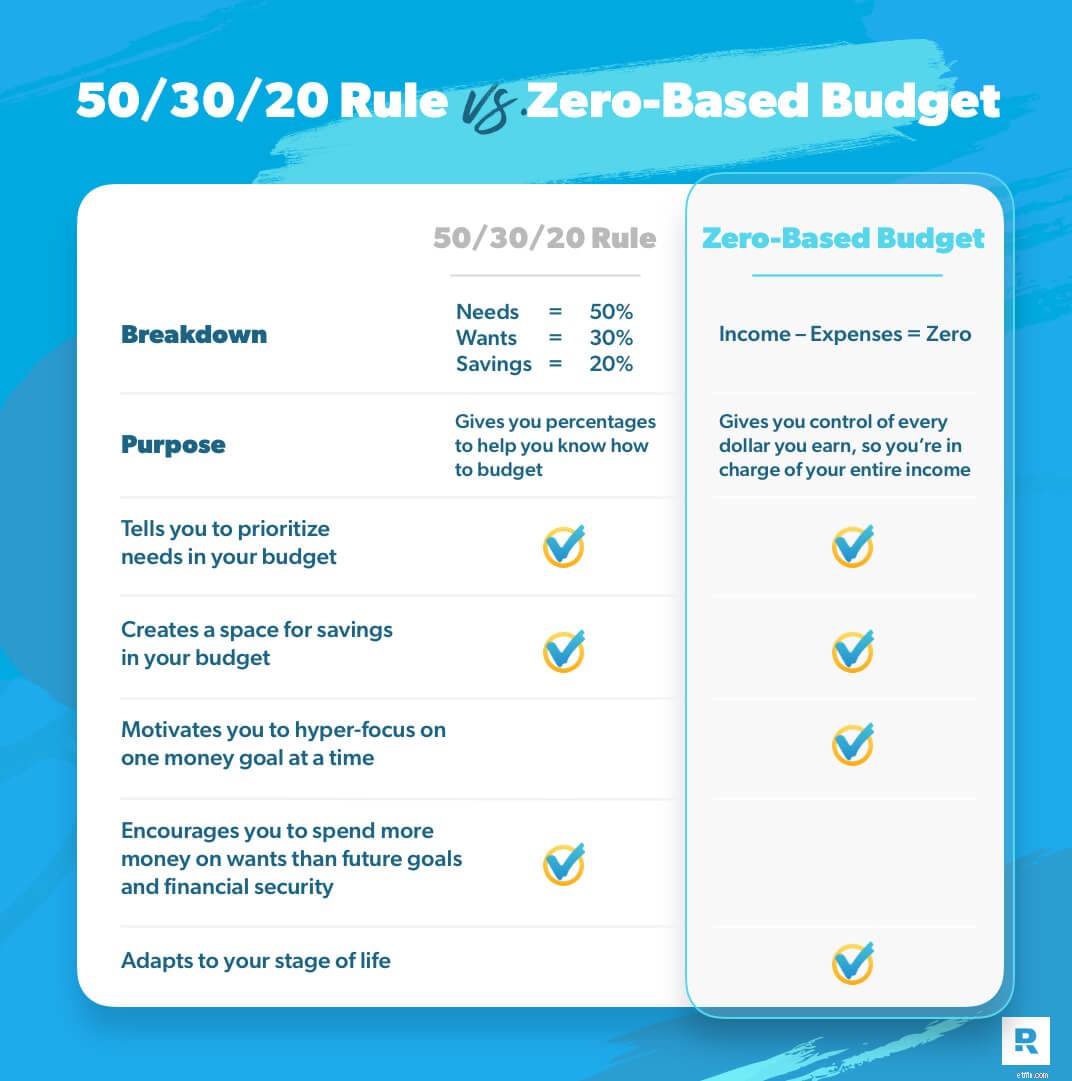

この予算計画は、2005年に AllYourWorthという本に最初に登場しました。元々は50/20/30ルールと呼ばれていましたが、50/30/20ルールと呼ばれることが多くなります。 この予算編成方法では、支出と節約を3つのカテゴリに分類します。ニーズ(50%)、要望(30%)、節約(20%)です。

私たちは皆、ニーズがあります。そして私たちの何人かは考える 他の人よりも必要です。しかし、予算内のニーズは、主に あなたがそれらを落とした場合、あなたの人生に影響を与えます:食べ物、公共料金、避難所、交通機関、健康保険、デイケア、そしてあなたのすべての借金の最低支払い。

必要 それらの代金を支払うので、このセクションに分類されます。

皆さん、これを注意深く読んでください:欲求は必要ではありません。

そして、私たちは皆これを知っています—理論的には。しかし、希望に基づいて予算カテゴリに分類し始めると 対ニーズ 、線が実際にぼやけることがあります。

欲求はまだ私たちの生活に影響を与えますが、必要性は好きではありません。私たちは(たとえそれが不快であっても)欲求なしで行うことができます。

50/30/20のルールでは、持ち帰り用の支払いの30%を、生活水準を向上させるものに費やすとしています。これには、無制限のデータプラン、外食、新しい服などが含まれます。これは、楽しいものと呼ばれるものです。 。

うーん。 。 。それで、あなたが借金に溺れている、または空の普通預金口座を持っているとしても、あなたの収入の30%はあなたが望むものに行くことができますか?ここで何かがおかしい。

50/30/20ルールの貯蓄カテゴリには、退職投資、緊急資金の貯蓄、およびこれらの最低支払額を超える追加の債務返済など、多くの項目が含まれます。

これは、今日、明日、そして引退後のお金で安全で安心できるようにするための収入のわずか20%です。そして、あなたはすべてに取り組んでいます 一度に3つ。

さて、あなたはおそらく今までに私が50/30/20ルールにいくつかの問題を抱えていることを知ることができます。理由について話しましょう。

したがって、良い面として、50/30/20のルールは、お金の行き先を簡単に決定できるパーセンテージを提供します。それはそれを単純に見えるようにしますね?ここに問題があります:あなたが人生のどこにいても、これらの3つのパーセンテージは同じままです。学生ローンの借金が山ほどある場合でも、借金がなく、退職金に投資している場合でも、50/30/20で行き詰まります。

そして、それはあるべき姿ではありません。あなたの予算はあなたと一緒に生き、呼吸するべきです。 あなたのに適応する必要があります 人生の段階。

聞いてください:お金で勝つためのあなたの動機は数学だけではありません。それは行動に関するものです。そして、目標を達成するためには行動を変える必要があります。つまり、借金をしていると、収入の30%を欲求に費やすことはできません。 本当に自分が何に集中できるように、余分なものを減らす必要があります 必要。 50/30/20のルールは、欲求に焦点を合わせすぎています。そして、そのような考え方は、あなたがあなたのお金で前進することを妨げる。あなたは今あなたの予算で犠牲を払わなければならないかもしれません、そしてそれは大丈夫です。最終的にはそれだけの価値があります。

予算は、あなたの現実と現在の状況を反映している必要があります。包括的なパーセンテージのカテゴリには当てはまりません。

では、50/30/20のルールを使用すべきではないと思う場合、どのような予算編成方法をお勧めしますか?ゼロベースの予算。ベビーステップと一緒にゼロベースの予算を使用すると、目標と進歩に集中できるので、何も止められません。

では、ゼロベースの予算を定義しましょう。 。すべての収入からすべての費用を差し引いたものがゼロになるときです。そして、私はそれが大好きです。

その理由は次のとおりです。ゼロベースの予算編成では、毎月1ドルがあなたのために機能します 。あなたがあなたの月収を入力した後、あなたはあなたのニーズから始めて、費用をリストアップします。最初に4つの壁を覆います:食料、ユーティリティ、避難所、交通機関。次に、あなたが人生のどこにいるかに基づいて、予算内の他のすべてに優先順位を付けます。予算はそのように柔軟でなければならないからです!あなたの費用がもっとある場合 あなたの収入よりも、あなたはあなたがあなたの支出を削減しなければならないことを知っています。すべての費用を計上した後でお金が残っている場合は、そのお金を仕事に割り当てます。これを、作業中のベイビーステップに振り向けます。そうすれば、あなたはゼロになります!あなたは予算の中ですべてのドルの目的を与えました。あなたはあなたのお金を管理しています。

それでは、赤ちゃんのステップについて話しましょう。これは、借金から抜け出し、経済的に安全になり、富を築くのに役立つ実証済みの計画です。プロセスを7つのステップに分割し、一度に1つに焦点を当てます。 。

それは正しい!ベビーステップでは、1つの目標を達成します 50/30/20のルールのように複数の目標にお金を投じるのではなく、集中力を持って一度に。そして、予算のルールでできると言っているからといって、欲求に30%を費やすのではなく、最初は欲求を犠牲にしてその強さを助けます。

赤ちゃんのステップ1 スターター緊急資金として1,000ドルを節約しています。

赤ちゃんのステップ2 は、住宅ローン以外のすべての債務を攻撃し、債務スノーボール方式で返済します。

赤ちゃんのステップ3 は、全額出資の緊急基金で3〜6か月の費用を節約しているので、人生がもたらすあらゆるものに備えて現金を用意していることを知って安心できます。

赤ちゃんのステップ4 は、持ち帰りの支払いの15%を退職金に投資しています。これは、ほとんどの人が雑誌の表紙にしか存在しないと考える未来の生活を築くことです。

赤ちゃんのステップ5 10代の若者が高校を卒業したときに、ゲームを先取りするために、子供の大学の資金を節約しています。

ベイビーステップ6 家を早く返済することで、何万ドルもの利子を節約できます。

ベイビーステップ7 富を築き、与えることです。これは物事が本当にエキサイティングになるときです!あなたはあなたの夢の未来を現実にしました。そして、聞いてください、あなたはあなたがそれを与えるときよりもあなたのお金を楽しむことは決してないでしょう。

一度にすべてを行うのに苦労するのではなく、一度に1つずつこれらの手順を実行するとどうなるでしょうか。あなたは進歩します。

そして、それが私があなたに望んでいることです。あなたのお金の目標を前進させるためです。

ただし、最初に、ゼロベースの予算が必要です。皆さん、この方法で予算を組むのは難しいことではありませんが、適切に予算を組むには数か月かかる場合があります。そのため、実際に機能する予算というオンラインコースを作成しました。 。そのコースをおよび取得します Ramsey +の無料トライアルを開始すると、EveryDollar予算作成ツールのプレミアムバージョン(ゼロベースの予算編成用に完全に作成されます)。ああ、あなたは Financial Peace Universityのような他のお金のコースに無制限にアクセスできます これは、それらの赤ちゃんのステップを分解し、今すぐそれらを開始する方法を示しています。

Ramsey +を使用すると、可能な限り最高の予算を立てることができます。今、あなたにぴったりの予算です。そうすれば、可能な限り最高の人生を築くことができます。

50/30/20はありません。ゼロベースの予算ですべてを実行してください。それがあなたがあなたのお金を管理し、あなたが愛する人生を創造する方法です。