フィオナ・スミス著

フィオナ・スミス著

開示: この投稿は、アフィリエイト パートナーシップを通じてリストされているパートナーから無料で報酬を受け取る場合があります。これは当社の評価には影響せず、意見は当社独自のものです。詳細については、 ここをご覧ください。

借金から早く抜け出すためのガイドはたくさんありますが、このガイドがユニークな点は次のとおりです。

私は、このブログ投稿にある正確な戦略を使用して、クライアントが 10 万ドルの高金利負債を返済できるよう支援してきました。

この投稿では、私がクライアントに提供したのと同じ借金から抜け出すための 9 つの方法を共有し、あなたも同じようにできるようにします。

借金から早く抜け出すための 9 つの戦略に入る前に、借金から抜け出し、永久に借金をしないための私の 3 つのルールを明らかにすることが重要だと思います。

それはとても簡単です。

稼いだお金と同じくらい(あるいは、さらに悪いことにそれ以上)を使ってしまうと、たとえあったとしても借金を返済できる可能性は非常に低くなります。

私のルールはわかったので、早速始めましょう!

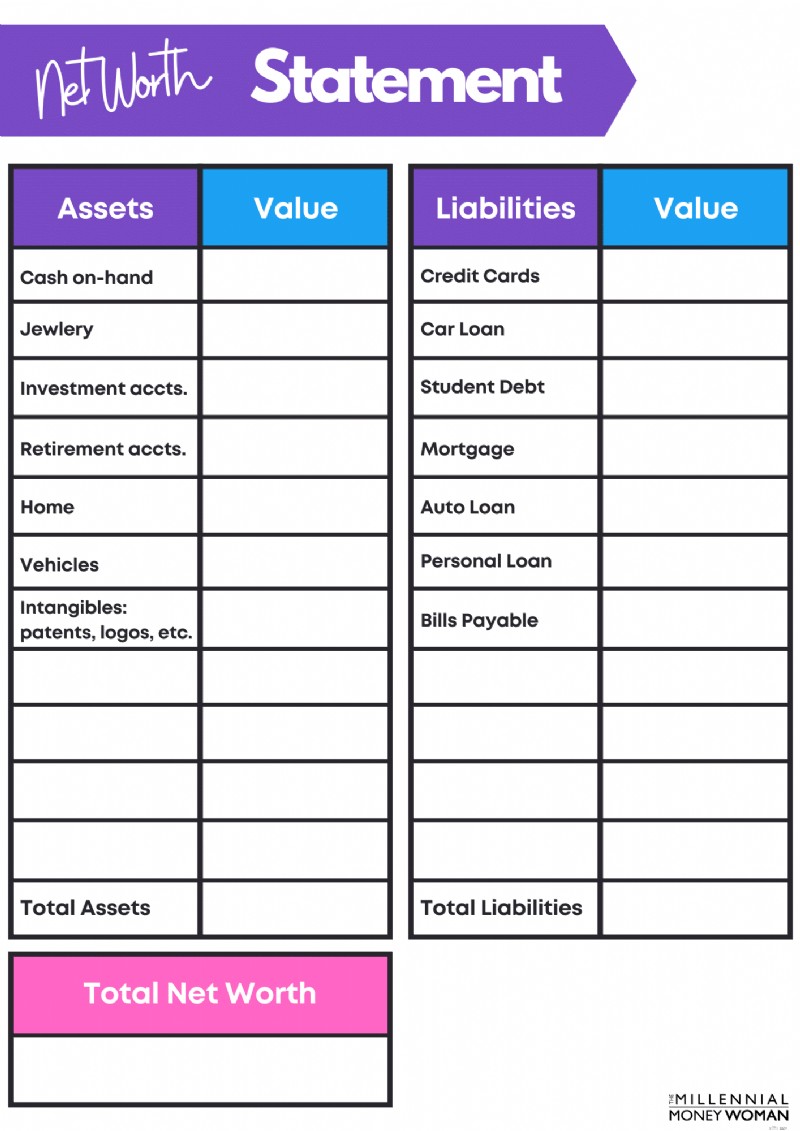

小切手帳を取り出して借金を返済し始める前に、現在の借金状況を理解することが非常に重要です。

借金を完済する前に、自分がどれだけの借金を抱えているかを知ってください。

どれだけの借金があるかを知りたい場合は、純資産を把握しましょう。 .

まだ純資産を追跡していない場合は、以下の無料の純資産明細書テンプレートをチェックしてください。

これは基本的なものですが、仕事を完了させるものでもあります。

無料の純資産テンプレートと最新のコンテンツ更新を受け取るには、以下からサインアップしてください。

純資産は、借金の全体像をよりよく把握するのに役立ちます。

ただし、借金の状況をさらに掘り下げて以下の項目を列挙する必要があります。

例を次に示します:

クレジットカード 1

$5,000

29%

クレジットカード 2

$2,000

24%

ホームエクイティ信用枠

50,000 ドル

10%

はい、借金額の生データを見るのは不快なことはわかりますが、今日から借金から抜け出す計画を立てるにはそれが唯一の方法です。

皆さん、借金から抜け出す最初のステップを知りたいなら、それは自分がどれだけの借金を抱えているかを理解することです。

負債額を知るには、まず次のことを理解する必要があります。

本当に簡単なことです。

数字を無視して人生を送ることはできません。信じてください、私は数学があまり好きではない人間ですが、数字が気の遠くなるようなものであることは承知しています。

経済的に成功するには、あなたの世帯の CFO になりましょう。

それはおそらく最良の財務上のアドバイスでした。 私は(大富豪の指導者から)このアドバイスを受け取ったことがありますが、このアドバイスをあなたに伝える時が来ました。

家庭用 CFO になるにはどうすればよいですか?

自分の収入と支出を理解することで…言い換えれば、 自分の予算を把握することができます。 !

予算編成の基本についてよく知らない場合は、いくつかの基本的なルールを説明しましょう。

毎月の住宅ローン

毎月の住宅費にいくら費やす必要がありますか。次のものが含まれます。

– 税金

– 利息

– 校長

– HOA 料金 (ある場合)

– 住宅所有者の保険

<28% の月間総収入

消費者負債総額

短期ローン(1年以内に返済できるもの)である借金。これには以下が含まれます:

– クレジットカード

– 信用枠

– 現金前払い

<純月収の 20%

月々の借金総額

長期および短期のあらゆる借金の支払い。

<月間総収入の 36%

先ほども言いましたが、 これらは予算の経験則です。 ですので、これらの数字は割り引いて考えてください。

ただし、 ひどくお金を使いすぎていることに気付いた場合は、 たとえば、クレジット カードの借金について考えれば、経済的自由を得るには生活を変える必要があることがわかります。

あなたが私と同じなら、おそらく次のようなアプリが必要になるでしょう。

視覚効果がなければ仕事はできません。そのため、予算が必要をチェックすることをお勧めします。 .

次に、あなたのニーズ、ウォンツ、ウィッシュリストを何と呼ぶかを考えます。

ニーズ

基本的な生活費 – 生きていくためにはこのお金を使わなければなりません:

– 家賃

– 食べ物

– ユーティリティ

欲しい

費やしたいが、必ずしも費やす必要はない費用:

– 外食

– 電子機器

– 映画を見に行く

願い

使いたい支出ですが、通常は多額の費用がかかり、生きていく必要はありません:

– 休暇

– 新しい家

– 新車 (未使用)

自分の支出のどれがニーズ、欲求、希望のカテゴリーに該当するかを把握し、ニーズのカテゴリーに該当しない支出をすべて削除します。

それは少し極端ですか?

確かにその通りですが、借金で溺れてしまった場合は、その穴から這い上がるためにかなり極端な手段を講じる必要があります。

節約することで節約できるお金はすべて…

…今度はあなたの借金に向けてリダイレクトする必要があります。私は以下の 2 つの方法 (戦略 6 と 7) を持っています。これは、迅速かつ効率的にその借金を削減するのに役立ちます。

「なぜ」を理解すると、 自分の行動が目標と一致していることがわかります。 。

次の演習を行ってください。

この練習を自分で行うと、自分が何を望んでいるのか(そして夫が何を望んでいるのか)を深く掘り下げて理解することができ、それが私たちのモチベーションにさらに火をつけることに気づきました。

そしてそれが重要です: あなたのインスピレーションとモチベーションを高める火花を見つけてください。

私の動機は以下のとおりです:

明確な理由がなければ借金から抜け出すことはできません。

だからこそ、行動を開始する前に、まず長期的な目標を理解することが非常に重要です。

この記事の冒頭で、借金から抜け出し、借金をしないための 3 つの簡単なルールについて説明しました。

収入を増やす方法について話しましょう。

いや、雇用主が昇給してくれるのをただ待つという意味ではありません…

画像:ミレニアルマネーウーマン |出典:Investopedia

借金を返済するのに必要なレベルまで給料が上がるまで、長い間待つことになるでしょう。

代わりに、副業や不労所得を通じて収入を増やすことを検討してください。 !

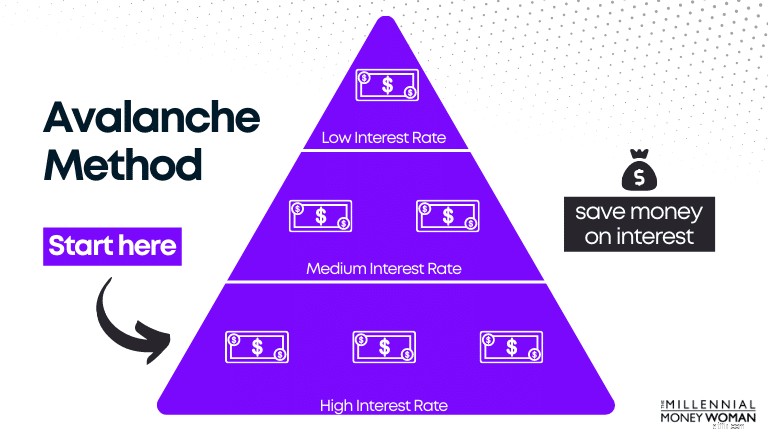

クレジット カードの借金から抜け出すための私のお気に入りの方法の 1 つは、いわゆる雪崩法を使用することです。

例として、金利に基づいて借金を並べ替えた以下の図を見てみましょう。

ここでは、さまざまなレベルの借金があり、すべて金利が異なります。

高金利の借金を除くすべての借金に対して最小限の支払いを行います。高金利の借金では、できるだけ早く借金をなくす (つまり、より多くのお金を手に入れる) ために最も多くの支払いを行います。

なぜ最初に最も高い利息を返済することから始めるのでしょうか?

利息が高ければ高いほど、あなたのポケットから出てくるお金も増えます。

最も高い利息の支払いを最初に排除すると、(上記の例のように) 利息を効果的に「節約」できます。

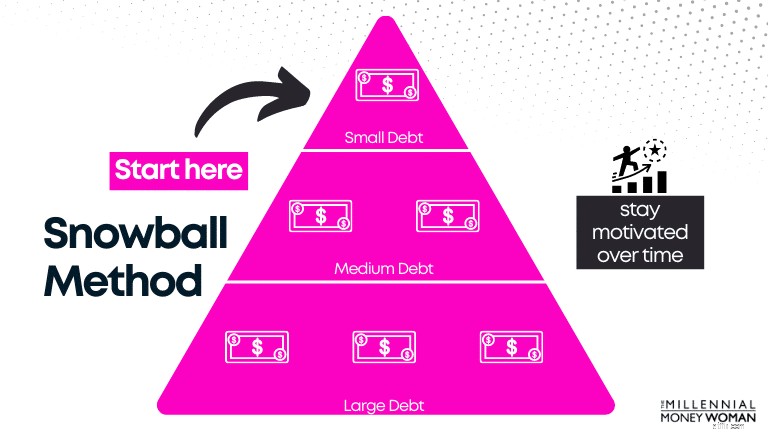

雪だるま法は雪崩法と似ていますが、1 つの重要な違いがあります。

下の図をご覧ください。この図は、債務金利ではなく債務残高に基づいて並べ替えられている点を除けば、Avalanche の図に似ています。

まず、最小残高の負債に対して最も多くの支払いを行う方法に注目してください。

最小の負債が解消されると、次に大きい負債に向けて支払いが行われます。

雪だるま式の方が雪崩式よりも効果的に機能する理由は、雪だるま式の方がより多く (そしてより早く) 成功する可能性があり、それが非常にモチベーションを高める可能性があるためです。

短期間でより多くの成功を収めると、あなたの行動は強化されます。

つまり、これらの習慣を実践すると、より多くの成功を収められる可能性が高くなります。

以下に、雪だるま式と雪崩式の長所と短所を示す図を作成しました。

追加の支払いは

で行われます。最小ローン

最高金利のローン

最低支払い額は

に行われます。毎月の各借金 (最高金利を除く)

毎月の各借金 (最高金利を除く)

最初の借金を完済したら…

次に多いローン残高を返済する

次に高い金利を返済します

軌道に乗るのが最も簡単

はい

いいえ

最もお金を節約できます

いいえ

はい

最短の時間がかかりますか?

通常は、はい

多くの場合、いいえ

雪崩法を使用すると、数学的にはより多くの費用を節約できますが、成功するまでに時間がかかる可能性があるため、実際に実践するのはより困難になる可能性があります。

どの借金返済戦略が目標達成に役立つかを決めるのはあなた次第です。

金利 0% の残高移行テクニックは、私のちょっとした秘密です。私はこのテクニックを、私の若いプロフェッショナルなメンティー数人にも勧めています。

まずは、金利 0% の残高移行の定義を確認しましょう。

つまり、残高に再度利息を支払う必要があるまで、6 ~ 12 か月のプロモーション期間中は、送金した残高に利息を支払う必要はありません。

0% 残高移行の長所と短所を確認してみましょう。

金利0%をご利用ください

0% の「プロモーション期間」終了後は金利が高くなる可能性があります

既存の負債残高をより有利な条件のクレジット カードに移行します

残高転送手数料がかかる場合があります

クレジット カード統合方法の種類

既存の借金を返済する代わりに、さらに借金を増やすリスクがあります

年率 0% の残高移行が機能する場合は次のとおりです。

私が知っている同僚のようにはならないでください。

あなたが借金を返済することにコミットしないタイプの人であれば、借金から抜け出すためのこの戦略は有利には機能しません。既存の借金にさらに借金を増やすリスクがあるからです。

その場合は、戦略 9 (債務整理) を検討することをお勧めします。

借金から抜け出すための最後のポイントは、借金の統合を検討することです。

債務整理の長所と短所を確認してみましょう。

借金を早く返済しましょう

経済的問題は解決しません – それはあなた次第です

統合プランは固定スケジュールであるため (返済期限がないクレジット カードとは異なります)、全体的に支払う利息が少なくなる可能性があります。

– ローン組成手数料

– 残高転送手数料

– クロージングコスト

– 年会費

通常、これらの費用は借金全体に組み込まれるため、月々の借金返済と一緒に支払うことになります。

財務を簡素化する

最初は信用スコアが下がる可能性があります (統合を設定するためのハードクレジット照会のため)

一定の返済スケジュールを立てる

あなたの信用スコアに応じて、より高い金利を支払わなければならない場合があります。

長期的には、特に支払い履歴に一貫性がある場合、統合により信用スコアが向上する可能性があります。

長期的には、 統合により信用スコアが向上する可能性があります。 – 特に支払い履歴に一貫性がある場合。

次のような場合には、統合することをお勧めします。

タリー は、次のことを検討している場合にお勧めするアプリです。

Tally の資格を得るには、最低 FICO スコア 660 が必要です。Tally はすべての州で利用できるわけではないことに注意してください。

以下は、集計対象となるアメリカの州のリストです:

他の種類の債務整理ローンを検討することに興味がある場合は、アップグレードをチェックすることをお勧めします 👇

アップグレードによる個人ローンでは、返済日が明確な固定金利と期間を利用できます。

これにより、いつでも変動する可能性のある高金利による予期せぬ事態を回避しながら、貯蓄につなげることができます。

資金は承認後 1 日以内に選択した口座に直接送金されます。

あなたの信用スコアが比較的良好であると仮定して、お金のない借金から抜け出すために私が考える最初の戦略は、0% 残高移行クレジット カードを使用することです。

一定期間 (通常は 6 か月から 12 か月) は借金の利息を支払う必要がなくなります。この期間中は、できるだけ借金を返済することに努める必要があります。

年利 0% のプロモーション期間で借金残高を新しいクレジット カードに移す場合、追加の借金が増えるリスクがあります。

破産したときに借金を返済するには、まず予算を立て、収入を増やし、期日までに支払いをし、長期的な目標を把握し、不必要な出費をすべて削減し、支払いを継続することから始めます。

借金から抜け出す最も簡単な方法は、最低必要額以上の支払いをすることです。予算や支出を見直したら、必要のないものにお金を使うのをやめましょう。そのお金は借金の返済に使われるべきです。

借金から抜け出すための最も恐ろしいステップは、単に純資産明細書を見て、実際にどれだけの借金があるかを判断することです。

次のように考えてください:

今日借金から抜け出す旅を始めるなら、今日が最低地点です。

明日は良くなり、明後日も良くなる、というように続きます。

不良債権をすべて見るのは恐ろしいことですが、堅実な経済的将来を築きたいのであれば、それは必要なことです。

忘れずに「理由」を見つけてください。

これらが私が働き、お金を稼ぎ、富を築き続ける理由です。

あなたの「理由」は何ですか?

毎週のヒントをメールで受け取る 30,000 人以上の人々に加わりましょう

毎週土曜日の朝、より多くのお金を節約し、収入を増やし、富を増やすために役立つ 1 つの実用的なヒントをお届けします 👇

スパムはありません。ウェブ上の最高品質のヒントだけです。

30,000 人以上の仲間に加わって、他では共有していない独占的なヒント、戦略、リソースにアクセスしてください 👇