開示: この投稿は、アフィリエイト パートナーシップを通じてリストされているパートナーから無料で報酬を受け取る場合があります。これは当社の評価には影響せず、意見は当社独自のものです。詳細については、 ここをご覧ください。

この投稿では、株式ポートフォリオを一から構築する方法を正確に説明します。

実際:

これらは、私が投資ポートフォリオを 5 年以内に 497,578 ドル以上に成長させるために使用した戦略と同じです。

早速見ていきましょう。

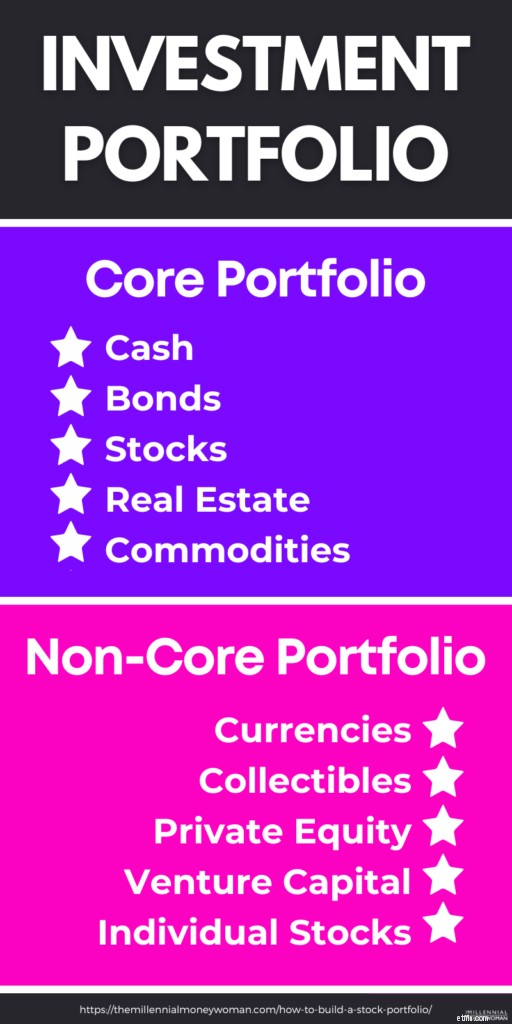

株式ポートフォリオ (別名投資ポートフォリオ) は、投資のコレクションです。通常、株式ポートフォリオはポートフォリオ株式の集合です。 、債券、現金、実物資産など

持続可能な株式ポートフォリオを構築する鍵は分散です。

言い換えれば、資金をいくつかに分散することになります。

多様化は複数の収入源の構築にも役立ちます。 .

ポートフォリオは屋根のようなものだと考えてください。あなたの資産 (株、不動産など) はすべてその屋根の下に保管されます。

株式ポートフォリオを作成するときはすべてをまとめて見る必要があるため、このように投資ポートフォリオを想像すると役立ちます。 .

すべてを総合的に見ると、目標を達成するために資産をどのように投資するかをより適切に決定できるようになります。

最終的には、特定の目標に合った投資の適切な組み合わせを見つける必要があります。

株式ポートフォリオを構築したい場合、最初に考慮する必要があるのはリスク許容度です。

リスク許容度は、損失を心配して投資を現金化することなく、市場のボラティリティをどの程度許容できるかに基づいています。

言い換えれば、リスクを取ることで、投資損失を心配して夜も眠れなくなるということはありません。

リスク許容度は通常、次のようないくつかの要素に基づいています。

成功するポートフォリオを構築するための鍵は、期間です。

たとえば、現在 25 歳で、65 歳で退職するまで投資を計画している場合、投資期間は 40 年になります。

簡単なヒントは次のとおりです。

長期的な視野がある場合は、おそらく短期的な変動を心配する必要はありません。

短期的な変動がどのように少し不安を引き起こすかを確認してください。

次に、長期的な視点を確認してください。

より大きな長期的な全体像を見れば、市場全体の傾向は上昇しているため、おそらく不安ははるかに少なくなるでしょう。

したがって、次の場合:

時間をかけて自分のリスク許容度をよく理解して、市場が低迷しているときにお金を失うことを恐れて現金を出さないようにしてください。

段階的なプロセスに従えば、投資ポートフォリオをゼロから作成するのは簡単です。

それがまさに私がお見せするものです。

投資ポートフォリオを構築および管理するには、さまざまな方法があります。したがって、最初のステップは専門家からアドバイスを受けることです。

これを行う方法をいくつか見てみましょう。

自分で株式ポートフォリオを設定したい場合は、シーキングアルファなどの素晴らしいリソースを使用することを強くお勧めします。 .

Seeking Alpha は、日常の投資家がクラウドソーシングの専門記事を通じて、特定のニーズに合わせて設計された投資ポートフォリオを作成する方法を理解するのに役立ちます。

クラウドソーシングの記事を使用すると、次のような人から情報を得ることができます。

非常に多くの視点を読むことは、株式ポートフォリオ モデルの構築にも役立ちます。

株式やインデックス ファンドの選択を始めるときは、必ず次の点を考慮してください。

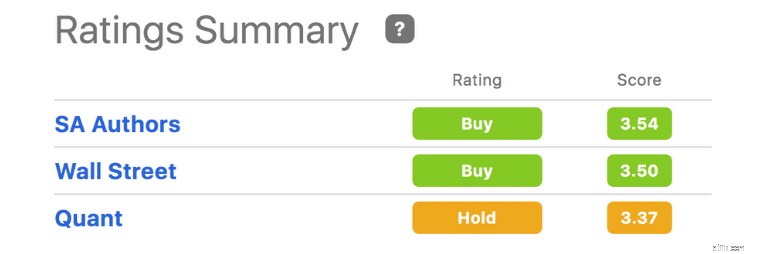

株式の詳細については、Seeking Alpha の株式評価も確認してください。

たとえば、テスラの株価評価を確認してください。

評価概要グラフの下には、以下の統合情報が表示されます。

実際、過去 12 年間にわたり、Seeking Alpha のクオント アルゴリズム (格付け概要のスクリーンショットを参照) は、毎回 S&P 500 を上回りました。

ポートフォリオの構築は必ずしも簡単とは限りませんが、特に DIY アプローチを使用している場合は、Seeking Alpha のようなツールをいつでも使用して、自分で投資の意思決定を行うことができます。

推奨書籍: アルファレビューを求めています

ポートフォリオの構築は科学というよりも芸術です。

だからこそ、市場をナビゲートするためにファイナンシャルアドバイザーのような経験豊富な専門家を雇うのが合理的かもしれません。

ファイナンシャル アドバイザーは厳格な授業を受講し、次のような試験に合格します。

包括的なアドバイザーをお探しの場合は、CFP(r) 認定を受けた人を探すことを検討してください。

アドバイザーの目標は、お客様固有の目標に沿った包括的な財務計画を構築することです。

ファイナンシャル アドバイザーは、次のような分野についてアドバイスを提供します。

ただし、アドバイザーは投資の専門家というよりも心理学者としての役割を果たすことがよくあります。

なぜなら、株式のポートフォリオはお金を稼ぐだけでなく、株式市場に関する心理的な懸念を克服する必要があるからです。

ファイナンシャル アドバイザーは 2 つの方法で支払いを受け取ります:

<オル>私のお気に入りは有料アドバイザーです。

それは、手数料のみの構造により潜在的な利益相反が回避されるためです。

アドバイザーにコミッションを得る製品には次のものが含まれます。

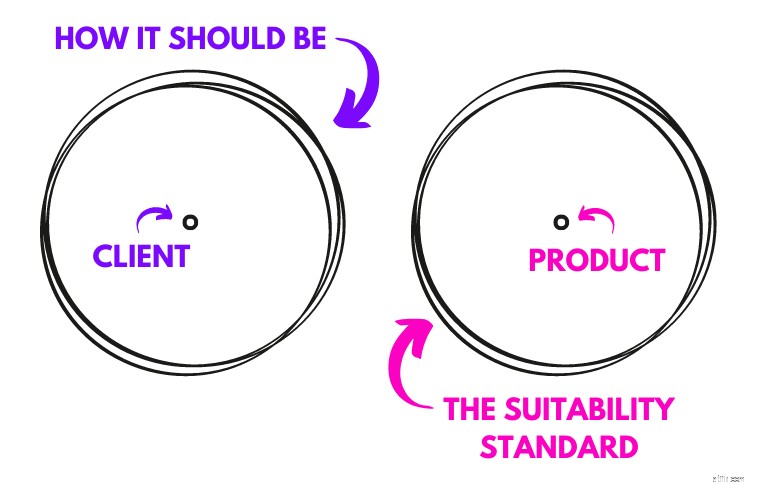

アドバイザーが販売する製品ごとに手数料を得る場合、あなたの状況に「最適な」製品を販売しない可能性があります。

代わりに、「適切な」製品のみを販売する可能性があります。

製品中心のアドバイザーではなく、クライアント中心のアドバイザーを選択してください。

アドバイザーとの入門ミーティングをスケジュールするだけで、これらすべての情報を見つけることができます (入門ミーティングは通常無料です)。

最初のミーティングでは、アドバイザーに次のような質問をすることができます。

ロボアドバイザーは、アルゴリズムを通じてお客様のニーズに合わせてカスタマイズされた投資ポートフォリオを作成します。

投資を自動化したい場合は、ロボアドバイザーが最適かもしれません。

ロボアドバイザーを使用した戦略的なポートフォリオ構築は次のようになります。

ただし、ロボアドバイザーを使用して株式ポートフォリオの決定を構築することには、長所と短所の両方がある可能性があります。

ロボアドバイザーの長所:

ロボアドバイザーの短所:

ロボアドバイザーの最大の利点は、平均的なウェルスアドバイザーよりも手数料が安いことだと思います。

料金の違いは次のとおりです。

0.75% の差は、数十年の投資において大きな違いを生む可能性があります (10 万ドルの話です)。

ロボアドバイザーを使用すると、株式ポートフォリオ トラッカーを作成して、次の場合に通知を送信することもできます。

では、どのロボアドバイザーが最適なのでしょうか?

投資初心者の方は、Acorns をチェックしてみることをお勧めします 👇

Acorns は初心者投資家向けのロボアドバイザー アプリで、わずか 5 ドルで口座を開設できます。

5 ドルの投資後は、最低投資額はありません (つまり、一度に 0.25 ドルを投資できます!)。

あなたがより経験豊富な投資家である場合 (そして投資を開始するための資金がもう少しある場合)、M1 Finance をチェックしてください 👇

M1 Finance は、6,000 種類を超えるさまざまな株式や ETF を提供する、中級から上級の投資家向けのロボアドバイザー アプリです。個人口座を開設するには、100 ドルが必要です。

一般に、次の 2 つの投資スタイルがあります。

<オル>

パッシブ投資とは、市場の変動に関係なく、資産を購入し、それを長期保有する計画を立てることです。

消極的な投資家は、設定しただけで忘れてしまいます。

最高のパッシブ投資 成長のためには以下が含まれます:

消極的な投資家は市場のタイミングを計ろうとしません。

彼らは買い続けます。

アクティブな投資家とは、市場を毎日監視し、資産を頻繁に売買する人のことです。

アクティブな投資家はデイトレーダーのようなもので、休みません。

通常、アクティブな投資家はシーキングアルファなどの外部ツールを使用します。 より良い投資決定を下すのに役立ちます。

私自身はパッシブ投資家ですが、主要な市場トレンドや最新の投資洞察についての情報を得るために Seeking Alpha も利用しています。

ただし、私は常に最新の投資洞察に基づいて行動しているわけではありません。

そして、それがアクティブな投資家にとっての懸念です:

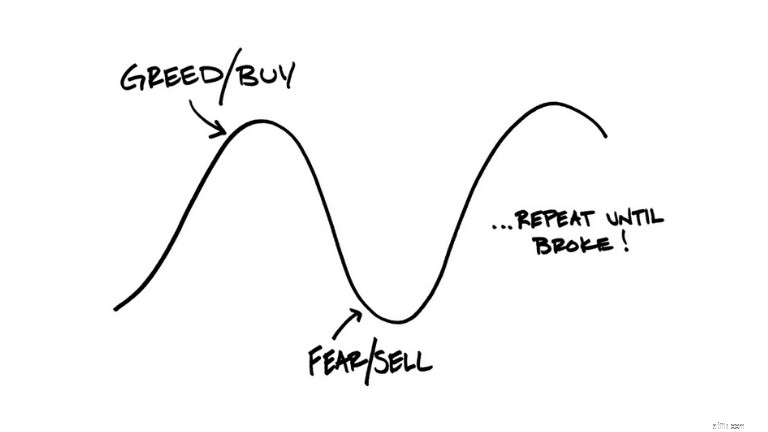

彼らは感情に基づいて購入する可能性があります。

これは、積極的な投資家になることの危険です。

メディア(悪いニュースを掲載するのが大好きなメディア)があなたの投資決定をコントロールすることを許可することもできます。

ただし、あなたが経験豊富な投資家で、自分が何に興味を持っているかを理解している場合は、アクティブな投資で多額のお金を稼ぐことができます。

株式ポートフォリオの構築は最も価値のある資産の 1 つです。 所有することができます。

ただし、株式ポートフォリオの作成方法をより深く理解するには、資産の場所についても考慮する必要があります。

具体的には、次の 3 種類の投資口座があります。

<オル>各タイプの投資口座の内訳は次のとおりです。

課税投資口座とは、寄付と投資の成長、配当などに対して課税される口座です。

言い換えれば、課税口座には税金の控除はありません。

一方、税制優遇口座では、以下の一部について減税が受けられます。

得られる減税の種類は投資口座によって異なります。

一方、税金繰延口座と税金優遇口座は、資金を寄付するとき、またはお金を引き出すときに税金の優遇が受けられる投資口座です。

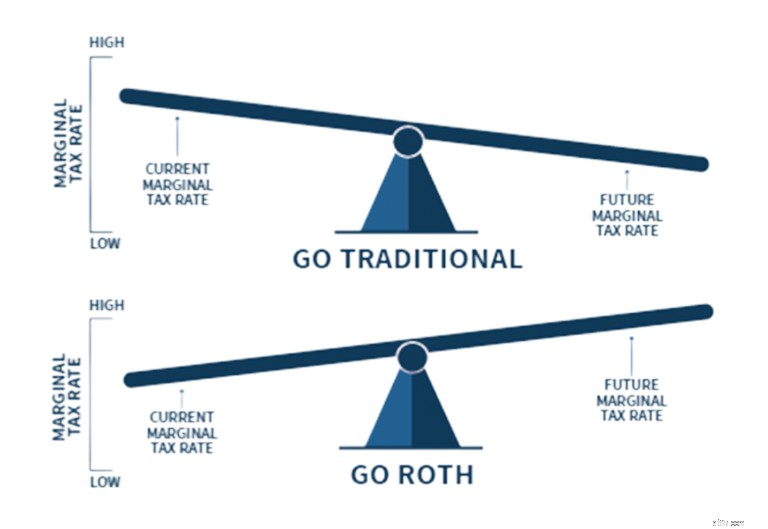

税金繰延口座 (別名従来型口座) の場合、通常、寄付した金額に対して納税申告書で控除が受けられます。

課税控除により、現在の課税年度の費用が節約されます。

ただし、資金を引き出す際には、投資の増加に応じて税金を支払う必要があります。

税金が優遇された口座 (別名 Roth 口座) では通常、口座の出金に税金がかかりません。したがって、投資による成長に対して税金を支払う必要はありません。

ただし、税制優遇口座では、現在の課税年度に拠出した金額に対して税金を支払います。

では、どのような場合に従来のアカウントではなく Roth を検討すべきでしょうか?

それは、現在および将来予想される税金区分によって異なります。

今 Roth アカウントを検討する理由は、税金が歴史的に低い水準にあるためです。

そして、将来的には税率が上がる可能性があります。

個人的に言えば、私は Roth アカウントしか持っていません。

ただし、決定は個人的なものであるため、実際には自分の状況を考慮し、会計士に相談する必要があります。

良いニュースは、Acorns のようなオンライン投資プラットフォームです。 次のようなさまざまなアカウントを提供します。

退職前にペナルティなしでお金にアクセスしたい場合は、課税口座を開設してください。

重要なのは、自分の目標を考慮し、その目標 (退職者か非退職者かに関係なく) に向けて努力できる投資口座を開設することです。

資産配分とは、投資をさまざまな資産クラスに分割することを指します。

例:

資産配分はリスクを管理し、望ましい利益を生み出すのに役立つため、注意を払う必要があります。

これらの各資産クラスを詳しく見てみましょう。

ポートフォリオの構築は、株式や債券だけに焦点を当てる必要はありません。

代替アセットを組み込むこともできます。

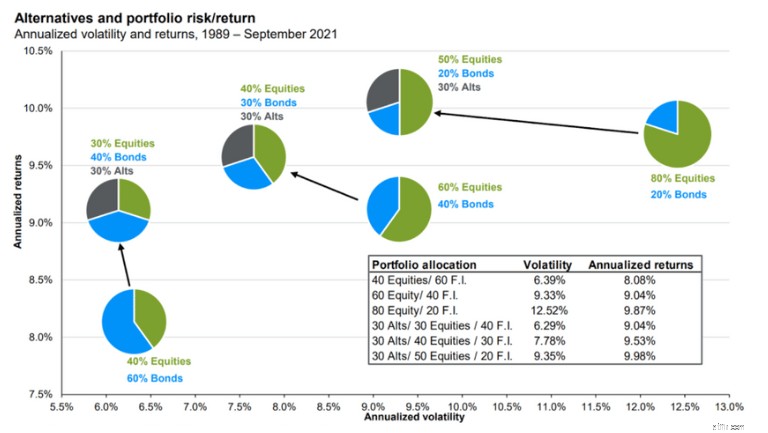

実際、一部の金融専門家は、 純資産の 30% をオルタナティブ投資に投資することを推奨しています。 .

上位のアセットは次のとおりです。

代替資産はインフレから守るための最良の投資の一部でもあります。 .

それは、株式と債券だけからなる通常のポートフォリオを上回るパフォーマンスを発揮できるからです。

実際、通常の株式ポートフォリオにオルタナティブ資産を 20% 追加するだけで、収益が増加し、同時にボラティリティを下げることができます。

したがって、両方の長所を活用してください。

このアイデアをさらに詳しく示す図は次のとおりです。

代替案を使用すると、通常の債券と株式のポートフォリオだけを使用した場合よりも、ポートフォリオのリスクが軽減され(つまり、変動が少なくなり)、リターンが高くなる可能性があります。

代替資産に興味がある場合は、Yieldstreet を強くお勧めします。 これは、主要なオルタナティブ投資プラットフォームの 1 つです。

株式ポートフォリオを設定するには、全体の割り当てに多数の株式を含める必要があります。

株の最終的な目標は、後で売却して最初に支払った金額よりも高い金額で売却することです。

そして歴史的に見て、株式市場は常に上昇傾向にあります。

株式市場の下落は常に避けられませんが、歴史によれば、下落の後でも市場は上昇します。

株式ポートフォリオを構築する準備ができたら、M1 Finance をチェックしてください。 .

M1 は、6,000 以上のインデックス ファンド、株式、ETF に投資するオプションを提供するトップのロボアドバイザーです。

債券とは、借り手にお金を貸すことです。その代わりに、借り手はローンの 100% と利息を返済することに同意します。

債券は、投資に対する 100% の収益に加えて低金利 (通常は約 3%) が保証されているため、株式よりもリスクが低くなります。

したがって、債券を購入する前に必ず基礎調査を行ってください。

ポートフォリオの構築は、多くの場合、株式 (株式など) と債券のバランスをとることであることに注意してください。

Exchange Traded Fund (別名 ETF) は、通常、インデックス (S&P 500 など) に連動するファンドです。

ETF は株式に似ていますが、(株式の場合のように) 1 つの企業だけを購入するのではなく、1 つの ETF を使用すると、一度に数百社の企業へのエクスポージャーを得ることができます (ETF は株式ではなくファンドであるため)。

ETF は多くの場合、以下を複数保有します。

ETF は、(たとえば)たった 1 つの ETF を購入するだけで、さまざまな企業にエクスポージャーを得ることができるため、初心者投資家にとって優れた投資手段となることがよくあります。

私が ETF を好む理由は次のとおりです。

M1 Finance などの人気の投資プラットフォーム 6,000 以上の ETF と株式を提供しています。

投資信託は、通常はインデックスに連動する投資の集合体であるという点で ETF に似ています。

投資信託には次のような多くの利点があります。

投資信託は専門の運用会社によって管理されるため、通常、ETF よりもコストが高くなります。

平均して経費率は 投資信託は通常、専門チームによって管理されるため、投資信託(特定のファンドを保有するコストとも呼ばれます)は ETF よりも高くなります。

また、投資信託を保有する投資口座の税務ステータス (課税対象、税制優遇/課税繰延) によっては、投資信託のアクティブ運用により税金の支払いが必要になる可能性があります。

経費率が低い(つまり、ポケットから出るお金が少なくなる)投資ポートフォリオを構築するには、インデックスファンドへの投資も検討する必要があります。 .

インデックス ファンドはパッシブに運用され、特定の市場指数を追跡する ETF または投資信託のいずれかになります。

最も人気のあるタイプのインデックス ファンドは S&P 500 に連動します。

その他の人気のあるインデックスは次のとおりです。

それは、インデックス ファンドがインデックスに連動するためです。

したがって、インデックス ファンドのパフォーマンスは、追跡しているインデックスのパフォーマンスを反映する必要があります。

最後に、分散された株式ポートフォリオを作成したい場合は、現金を含めることを忘れないでください。

ポートフォリオ全体で手元現金の約 3% ~ 5% を維持することをお勧めします。

現金は投資機会の「ドライパウダー」として機能し、不況への備えに役立ちます。 .

現金には次のような非常に多くの種類の口座があります。

費用対効果を最大限に高めたい場合は、CIT Bank の高利回り普通預金口座をチェックしてください。 .

特に投資スケジュールが短期 (約 1 年) の場合、現金が適切な資産となります。

資産配分は、市場のボラティリティに対するポートフォリオの保護を構築する際にも役立ちます。

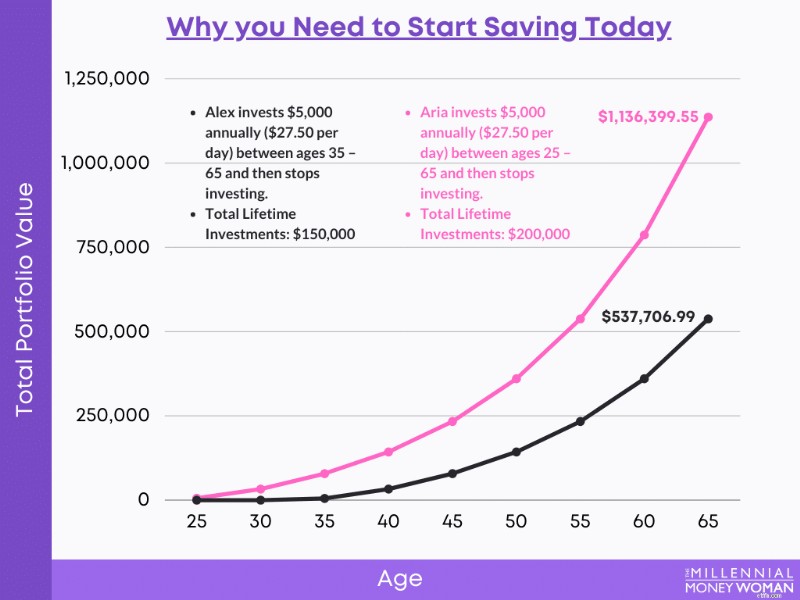

株式ポートフォリオを作成したい場合は、自分の年齢とリスク許容度を必ず考慮してください。

20 代、30 代、さらには 40 代であれば、株式に投資して投資損失を回復することで、より多くのリスクを負うことができる十分な若さがあります。

それは、時間を味方につけることができるからです。

ご覧のとおり、早く投資すればするほど、退職後の生活はより良くなります。

一方、退職したばかりの場合は、リスクが少なく、給料を再生産できる収入を生み出す資産を探している可能性があります。

この場合、次のことに投資するとよいでしょう。

投資ポートフォリオのカスタマイズについては、投資アドバイザーに相談するのが常に良いことですが、株式ポートフォリオの構築に役立つポートフォリオ配分ガイドラインがいくつかあります。

そのようなガイドラインの 1 つは、「120 のルール」として知られています。

つまり、あなたが 25 歳の場合、120 マイナス 25 は資産の 95% を株で持っていることになります。

あなたが 15 歳なら、所持金の 100% を株に投資していることになります。

120 の法則は単なるガイドラインですが、リスクを負うことに対する自分自身の快適レベルを考慮することも重要です。

人々が投資する一般的な理由には次のようなものがあります。

たとえば、目標が短期的な目標 (今後 2 ~ 3 年以内に達成される) である場合は、リスクを少なくしたほうがよいでしょう。

株式ポートフォリオを構築する鍵は、結局、引き受けることができる(そして望んでいる)リスクと、投資収益率の期待との適切なバランスを見つけることです。

まず目標をより深く理解することで、株式ポートフォリオを成功させることができます。

重要な目標には次のようなものがあります。

目標によって、ポートフォリオに含める株式の種類とその割合が決まります。

たとえば収益を生み出す資産で投資ポートフォリオを作りたい場合。 次に、調査を行って、賃貸不動産などの収入源を生み出す適切な投資を選択する必要があります。

ただし、現金を隠しておくことが目的の場合は高利回りの普通預金口座の開設を検討するとよいでしょう。 .

長期的な投資ポートフォリオを作成するということは、もう少しリスクを取る余裕があることを意味します。

リスクを負うことは、次のことができることを意味します。

基本的に、 より多くの資金を投資手段に投資する余裕があります。 そうすることで、退職時により高い利益を得ることができます。

長期投資の例としては、次のようなものがあります。

ポートフォリオ構築は、結局のところ、分散とリスクの適切な管理に尽きるということを忘れないでください。

推奨書籍: ベストの長期投資

株式ポートフォリオをうまく設定するには、結局のところ、短期的な利益ではなく長期的な利益に焦点を当てることが重要です。

短期的な投資ポートフォリオを作成すると、次のような問題が発生する可能性があります。

短期(1 ~ 3 年)で投資する場合は、リスクの高い投資は避けた方がよいでしょう。

リスクの高い投資を行うと資金を失う可能性があり、損失から回復するまでに時間がかかります。

短期的なポートフォリオを構築したい場合、株式のポートフォリオは最善の策ではありません。

代わりに、以下への投資を検討してください。

短期投資を探している場合は、高い収益率を提供するものを必ず見つけてください。

そのため、SaveBetter を強くお勧めします。 、可能な限り最高の取引と最高の金利を組み合わせたものです。

投資ポートフォリオを構築している場合は、投資を多様化する必要があります。

多様化とは、(前に話したような)異なる資産クラスにわたることだけを意味するのではありません。

分散とは、ポートフォリオ内でさまざまな投資がどのようにさまざまな役割を果たすかということです。

資産は以下に分散する必要があります。

実際、ポートフォリオ銘柄はわずか 30 銘柄で効果的に分散されています。

株式ポートフォリオ内の株式数は以下によって決まります。

資金をさまざまな投資に分散すると、ポートフォリオ全体に影響を与える潜在的な損失のダメージを最小限に抑えることができます。

また、投資を多様化するということは、ポートフォリオの回復力を構築することを意味します。

投資ポートフォリオ モデルを構築するということは、株式ポートフォリオを定期的にリバランスする必要があることも意味します。

ポートフォリオのリバランスとは、元の投資配分を維持するためにポートフォリオ内の株式を売買することを指します。

たとえば、株式が 80%、債券が 20% のポートフォリオで開始した場合、価格の変動により、最初の比重 (つまり 80/20) が時間の経過とともに変化する可能性があります。

ポートフォリオのリバランスを検討している場合は、どの銘柄が以下であるかを判断する必要があります。

もともとポートフォリオの 5% しか占めていなかった株式が、時間の経過とともに価格上昇によりポートフォリオの 7% の価値になった場合、その株式はオーバーウエートになります。

ポートフォリオのバランスを調整するのは冗談ではなく、特に初心者の場合は少し時間がかかることがあります。

時間とエネルギーを費やす準備ができていない場合は、M1 Finance をチェックしてください。 .

M1 では、あなたは自分自身で投資していますが、自分自身ではありません。

M1 はポートフォリオの自動リバランスを提供するため、そのために時間を費やすことを心配する必要はありません。

特に、特定の株を保有してから 1 年未満で、それを売却することにした場合は、税金を支払う必要がある可能性があります。

次のステップで税金の引き下げについてさらに詳しく説明しますので、読み続けてください。

株式ポートフォリオを構築するときは、税金を考慮することも重要です。

このプロセスのステップ 3 (アセットの場所) を思い出してください。

資産の場所とは、投資口座の税務ステータスを指します。

したがって、次の種類のアカウントを持つことができます。

課税口座では、取引を行う際に税金への影響を考慮する必要があります。

最も一般的な 2 種類の税金は次のとおりです。

したがって、税金のアルファ (税金の支払いを減らすこと) を求める場合、「最良の」タイプの税金はキャピタルゲイン税です。

ETF を使用すれば、そのような問題は発生しません。

また、利益を損失で相殺したり、その逆も可能です。

したがって、10,000 ドルのキャピタル ゲインが得られ、9,000 ドルのキャピタル ロスが発生した場合、実際に支払うのはキャピタル ゲインの 1,000 ドルだけです。

さらに良いことに、当年度に損失を被った場合、単課税年度で最大 3,000 ドルまで通常の収入 (給与など) を実際に相殺することができます (この記事の執筆時点)。

これらの戦略は通常税金損失の回収と呼ばれる戦術を指します。 .

欠損金の回収は、特にすべてを自分で行う場合、面倒な作業になる可能性があります。

株式を売却し、その売却の前後 30 日以内に類似の投資に置き換えた場合、損失は認められないことに注意してください。

これをウォッシュセールルールといいます。 。

ポートフォリオの株式は非常に変動しやすいため、売買の際に自分の感情に任せることはできません。

ここで株式の撤退戦略が重要になります。

通常、その基準は投資家が株式を購入する前にすでに設定されています。

終了をトリガーする一般的な基準には次のようなものがあります。

株の出口戦略は、恐怖などの感情からの売り(または買い)を避けるのに役立ちます。

感情的な投資家は長期的には失敗することがよくあります。

だからこそ、成功するポートフォリオ モデルを構築するには、出口戦略も必要になるのです。

ポートフォリオの回復力を構築するには、投資を多様化することから始まります。

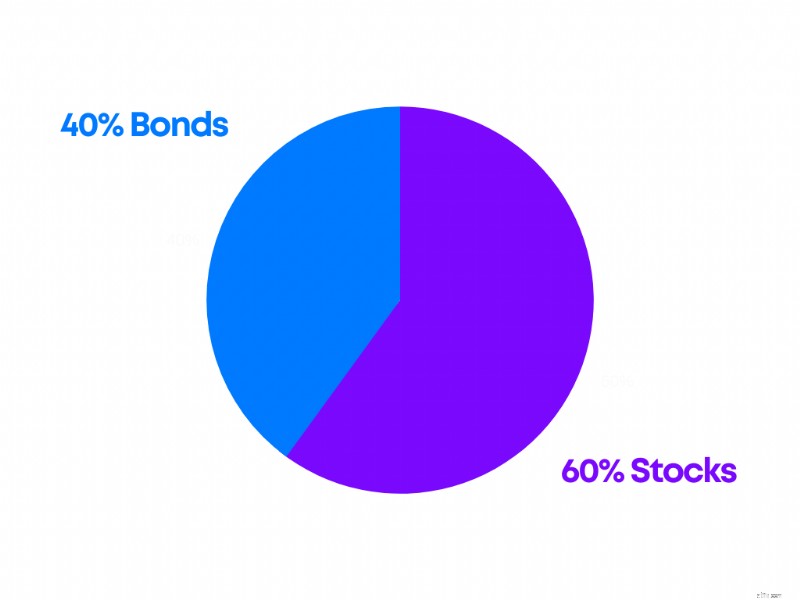

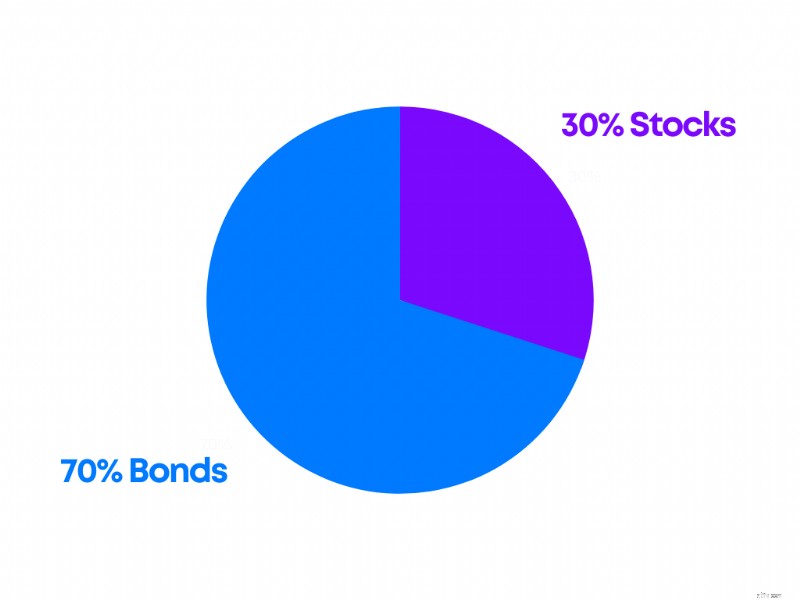

ここでは、リスク配分に基づいた株式ポートフォリオの例とその様子をいくつか示します。

積極的なポートフォリオは、多くの場合、次の場合に最適です。

以下は、積極的な投資ポートフォリオの例です。

一方、中程度のポートフォリオは次のような場合に最適です。

以下に、典型的な中程度のポートフォリオ構築を示します。

最後に、保守的なポートフォリオは次のような場合に最適です。

以下は保守的なポートフォリオの例です。

株式ポートフォリオの最適な配分は、あなたとあなたの個人的な状況によって異なります。

だからこそ、ファイナンシャル アドバイザーに相談して、会話を進めることが役立つかもしれません。

わずか 5 ドルで株式ポートフォリオの構築を始めることができます。ただし、投資する資金が増えるほど、大きな違いが見られるようになります。 The key is making regular contributions to your stock portfolio and staying invested for the long term.

A good stock portfolio depends on how well-diversified it is. This means you are invested across multiple sectors, industries, and companies for example. A diversified portfolio lowers volatility and mitigates the impact of a loss in one particular stock.

First, understand your risk tolerance and your goals. Second, determine whether you want to invest in taxable or tax-advantaged accounts. Third, diversify your portfolio. Fourth, monitor your investments.

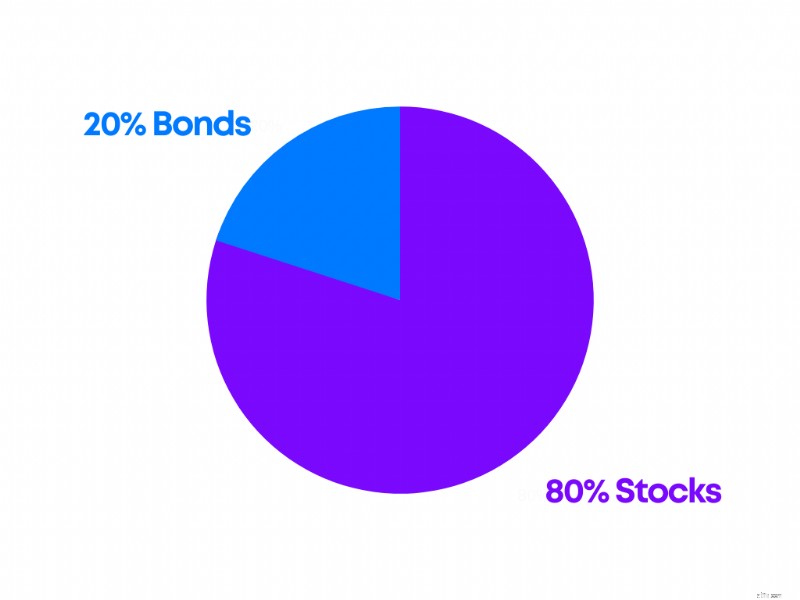

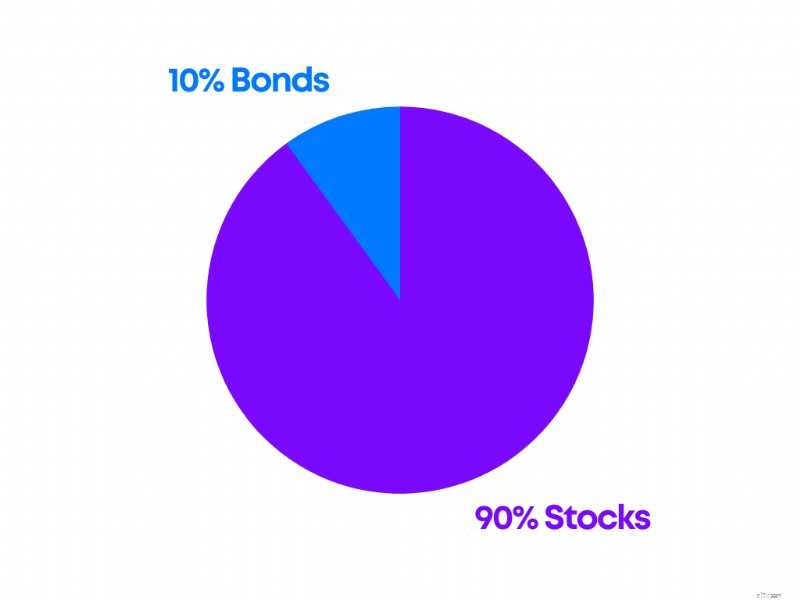

The ideal portfolio mix takes into account your own goals, situation, and what you want to accomplish with your invested money. For many who are in their 20’s, a portfolio with 90% stocks and 10% bonds might work. For those nearing retirement, a portfolio with 60% stocks and 40% bonds may do the trick.

Building a stock portfolio might sound like A LOT of work, but if you follow this step-by-step guide, you’ll find it a lot easier.

Regardless of whether you’re looking to invest your first $100 or your first $1,000, building a stock portfolio now can pay you in dividends (no pun intended!) in the future.

Now it’s your turn:

What elements of building a stock portfolio did I miss?

Let me know in the comments section below.