個人金融の複雑な状況において、債務整理は財務状況のコントロールを取り戻すための強力なツールとして際立っています。この記事では、債務整理についてわかりやすく解説し、その仕組みを解説します。

特に高金利のクレジット カードで数千ドル以上の借金がある場合は、おそらく債務整理を検討したことがあるでしょう。しかし、債務整理とは正確には何で、どのように機能するのでしょうか?より具体的に言うと、それが理にかなっているのはどのような場合でしょうか、また、それが間違った戦略であるのはどのような場合でしょうか?

債務整理の基本を詳しく掘り下げて、それが正しい行動である場合と、状況をさらに悪化させる可能性がある場合を判断できるようにしましょう。

債務整理は、2 つ以上のローンまたは融資枠を新しい 1 つのローンにまとめることを目的とした資金調達の取り決めです。これは、借金から抜け出す方法を考えている場合に検討すべき最良の戦略の 1 つです。多くの個人や夫婦にとって、これは借金から解放されるための第一歩です。

しかし、債務整理で理解することが重要なのは借りている借金の額は減らないということです。 。それを単に、より管理しやすい単一の負債に再パッケージ化するだけです。

それだけでも、借金から抜け出すための優れた戦略になる可能性があります。多くの債務者は、複数の債務について複数の支払いをやりくりするよりも、1 つのローンについて 1 つの月々の支払いを管理する方が簡単であると感じています。

しかし、古典的な債務整理のシナリオでは、複数の債務を 1 つのローンに統合するだけでなく、月々の支払いを減らすことにも努めます。統合している債務よりも低金利のローンを組むことができれば、それが可能になります。

それでも、クレジット カードなどのリボルビング債務を分割払いローンに変換できることも利点です。

クレジット カードの問題はリボ払いであることです。 クレジットカードで支払いをしていても、残高が減ることはありません。これは、非常に高い金利 (多くの場合 20% を超える) と、新規購入での継続的なカードの使用の組み合わせによるものです。

期限付き債務整理ローンを利用すれば、最長3年から5年で未払いの借金をすべて返済できる可能性があります。対照的に、クレジットカードは永久債務になる傾向があります。債務整理はそれを阻止する手段です。

5 枚のクレジット カードに未払い残高があるとします。 5 枚のカードの合計残高は 20,000 ドルで、平均金利は 24% です。

毎月の支払いは約 500 ドル、つまり未払い残高の 2.5% です。 ただし、そのうちの 400 ドルは利息です! つまり、元本削減に充てられるのは月額 100 ドルだけです。このままでは、万が一クレジットカードを完済するまでに少なくとも十数年かかることになります。

債務整理をするチャンスがあります。ローンは 20,000 ドルで、5 枚のカードすべてを返済できるようになります。期間は5年、金利は8%です。これにより、月々の支払い額は 405.53 ドルになります。

債務整理を利用すると、月々の支払い額が約 95 ドル節約されるだけでなく、クレジット カードの支払いも何年も短縮されます。 5 年後には借金がなくなるという安心感だけでも、債務整理を正当化できます。

しかし、利息も節約できます。 債務整理ローンの月額利息は 133.33 ドルとなります。 これは、現在クレジット カードに支払っている利息のわずか 3 分の 1 です。

債務整理を行う最も良い方法は、個人向けローンを利用することです。最高の個人ローンを利用することで、すべての借金を返済するのに十分な額のローンを、はるかに低い金利で得ることができるかもしれません。そのためには、個人ローンの承認を得る方法を徹底的に理解する必要があります。現在、多くの個人ローンはオンライン ソースから利用できるため、申請プロセスがどのように行われるかを正確に知っておく必要があります。

複数のローンとクレジット枠を 1 つのローンに統合し、月々 1 回の支払いで

変動金利クレジット カードを固定金利ローンに変換します

数千ドルの利息を節約

クレジット カードを使用すると借金から抜け出せない可能性があるのに比べ、わずか 3 ~ 5 年で借金から抜け出すことができます

クレジット スコアを向上させます – 次のセクションを参照してください

一般に、特に多額の融資額の場合は、平均以上の信用度が必要です

公正な信用があれば、利息をあまり節約できないかもしれません

借金をすぐになくすのではなく、単一のローンに再パッケージ化します

債務整理を行った後も借入を続けると、さらに借金が増える可能性があります

一部の債務者は、1 つのおまとめローンをさらに大きなローンにまとめて、連続して債務整理を行うことが知られています。

債務整理の予想外のメリットの一つは信用度が向上することです。多くの借り手は、統合を行った後、ほぼ即座に信用スコアが 20 ~ 30 ポイント上昇するのを経験しています。

このスコア向上の理由は、クレジット スコアの計算方法にあります。

計算における 2 つの重要な要素は、1) 未払い残高のあるアカウントの数、2) リボルビング クレジットと分割払い債務です。

債務整理をして複数のクレジットカードを返済することで、複数の融資枠を1つの借金に減らすことができます。それだけでもあなたの信用スコアに数ポイントの価値があります。ただし、リボルビング債務から分割払いに移行するため、さらにいくつかのポイントを獲得できます。信用調査機関は、特に金利に関して予測可能性が高いため、分割払い債務を好みます。

しかし、それはほんの始まりにすぎません。債務整理で定期的に期限内に支払いを行うと、信用スコアが上昇し続けます。

実際、債務整理は、特にスコアの改善が必要な場合に、信用スコアを構築する上で重要なステップとなる可能性があります。

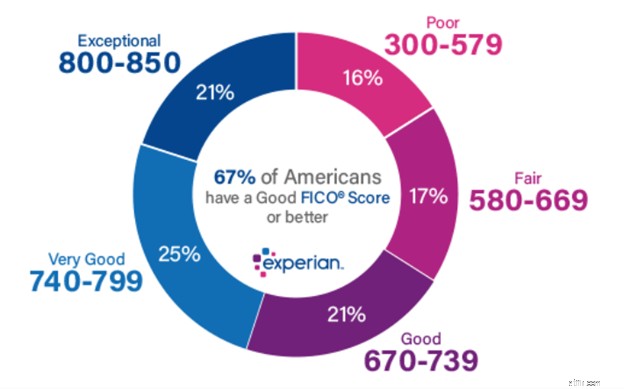

3 つの主要信用調査機関の中で最大の Experian によると、信用スコア範囲の内訳は次のようになります。

ご覧のとおり、良好な信用度は 670 から始まります。スコアがそれより低い場合は、スコアを必要なレベルまで引き上げるために、最高の信用修復サービスの 1 つと連携することを検討する必要があるかもしれません。

おまとめローンは決して自動的に実行されるものではありません。まず自分の経済状況を十分に考慮してから、債務整理をすべきか? と自問する必要があります。

以下のいずれかに該当する場合、債務整理ローンは有効です。

1. あなたの収入と信用スコアが十分に高いため、借金をすべて返済するのに十分な額のローンを組むことができます。

2. あなたの信用スコアは十分に高いため、現在借金を支払っているよりも低い金利の恩恵を受けることができます。

3. 債務整理ローンの月々の支払い額は、現在の借金を合わせた支払い額よりも低くなります。

4. 予算が決まっており、収入の範囲内で生活できています。

5. あなたは借金から抜け出すという考えに全力で取り組んでいます。債務整理ローンが開始されたら、新たな借金を避ける準備ができています。

債務整理ローンは次のような場合に利用できます そうではありません 次のいずれかに該当する場合は意味があります:

1. すべての借金を返済するのに十分な金額の債務整理ローンを利用できない。

2. あなたの信用スコアは普通か悪いですが、金利の節約はできません。

3. 債務整理ローンの月々の支払額は、現在の借金の合計支払額より高くなる可能性があります。

4. 予算が決まっておらず、統合後も収入の範囲内で生活できるかどうかはわかりません。

あなたもあなたの配偶者も、近い将来クレジットの使用を避ける準備ができていません。

債務整理は債務者の強い味方になることができます。これは刑務所から出所するためのカードのようなものと考えることができます。 。債務整理は自己破産のようなものだからです。

ローンを滞納するのではなく、月々 1 回の支払いで 1 つのローンにまとめ、数年以内にすべての借金を返済します。さらに、債務整理を行うと信用スコアが向上します。これは破産で起こることとは正反対です。

ただし、債務整理は、自分の財政を管理し、整理金が全額支払われるまで新たな借金を負わないようにする規律を持っている場合にのみ機能するということを覚えておいてください。

これら 2 つの要因を制御できれば、債務整理はあなたにとって正しい戦略となる可能性があります。