クレジットカードの苦情に対処するのは難しい場合があります。クレジットカード会社に連絡するのが難しい場合や、誰に不満を言うべきかが明確でない場合があります。 2008年の金融危機を受けて、連邦政府は消費者保護を支援するために消費者金融保護局(CFPB)を設立しました。 CFPB政府機関は、消費者が銀行、信用組合、クレジットカード会社、ペイデイローン会社、その他の金融会社に対する苦情に対処するのを支援します。

最適な残高移行クレジットカードのガイドをご覧ください。

CFPBは、受け取った苦情に関するデータを公開します(ただし、消費者情報は匿名のままにします)。以下では、クレジットカードの苦情データを詳しく調べて、どのような問題が発生し続けているかを確認します。

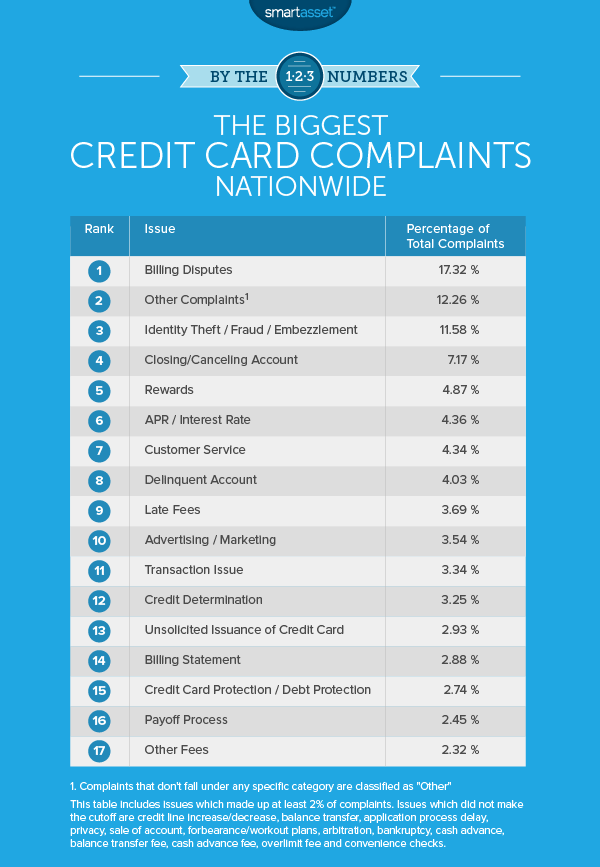

1。請求に関する紛争

クレジットカードに関してアメリカ人が最も不満を言った一番の問題は請求紛争でした。苦情の17%以上、つまり3,653件の苦情がこの問題に関するものでした。幸いなことに、請求書の請求に異議を唱えようとしている消費者にとって、クレジットカード会社は請求に関する異議申し立ての解決に長けている傾向があります。請求に関する紛争に関するすべての苦情の35%以上が、消費者の金銭的救済につながります。

2。その他の苦情

特定のカテゴリに含まれない苦情は「その他」に分類されます。 「その他」の苦情は、CFPBデータベースのすべての苦情の12.26%を占めています。苦情が「その他」に該当する消費者は、金銭的利益の点で最も利益が少ない傾向があります。 「その他」の苦情の9.99%のみが金銭的利益を受け取りました。

3。個人情報の盗難/詐欺/横領

クレジットカードに関しては、個人情報の盗難、詐欺、横領はいくつかの形で発生する可能性があります。誰かがあなたの名前でクレジットカードを開いて請求に使用したか、単に既存のクレジットカードを使用して請求した可能性があります。個人情報の盗難で恐ろしいのは、かなり遅くなるまで見つけるのが難しく、クレジットスコアに打撃を与える可能性があることです。主要なクレジットビューローや銀行にアラートを設定するなど、個人情報の盗難から身を守るための簡単な方法がいくつかあります。

4。アカウントの閉鎖/キャンセル

アカウントの閉鎖とキャンセルに関する紛争には、2つの形式があります。アカウントを閉鎖できないと報告している消費者もいれば、同意なしにアカウントが閉鎖されていると報告している消費者もいます。すべての苦情の約7%が、アカウントの閉鎖/キャンセルに該当しました。

5。報酬

クレジットカードの特典について不満を言う消費者は、誤解されていると感じることがよくあります。クレジットカードの苦情の全体の4.87%は報酬に関連しています。報酬に関する苦情の35%弱は、消費者に対する金銭的または非金銭的な救済のいずれかで解決されます。そのうち、19%は金銭的利益で解決されます。

6。 4月/金利

全体で918件のクレジットカードの苦情がAPRまたは金利の苦情に該当しました。これは、クレジットカードに関するすべての苦情の4.36%です。報酬の苦情と同じように、APRや金利について不満を言う消費者は、金利がどのように変化するかについて誤解されていると言うことがよくあります。多くの人にとっての問題は、予期しない利息の支払いを積み上げると、クレジットカードの借金が山積みになり始める可能性があることです。このカテゴリの苦情の約39%は、金銭的または非金銭的利益のいずれかで解決されます。

7。カスタマーサービス

カスタマーサービスに関する苦情の多くは、金融会社とのコミュニケーションがいかに難しいかに焦点を当てています。消費者は、何時間も保留になっている、電話に出られない、質問に適切に答えられていない、と不満を漏らしています。カスタマーサービスの苦情の20%以上が、金銭的な救済を受けています。

8。滞納したアカウント

滞納口座について不満を言う消費者は、通常、2つのことのいずれかによって苦しんでいます。消費者が知らない滞納口座について不満を言っているか、金融会社が滞納債務を回収するために使用する方法について不平を言っています。これが人々にとって大きな不満である理由の1つは、それがあなたのクレジットスコアを本当に傷つける可能性があるということです。信用報告書をチェックして、滞納債務がないことを確認することが重要です。

9。延滞料

延滞手数料に関する苦情は、すべてのクレジットカードの苦情の3.69%を占めています。金融会社は、人々が支払いを逃したときに延滞料を請求します。通常、苦情を申し立てる消費者は、時間通りに残高を支払い、延滞料は支払わないと言います。これらの論争では、消費者がトップに立つ傾向があります。延滞料の苦情の56%以上が金銭的救済を受けます。 CFPBのデータによると、救済額の中央値は130ドルで、最も一般的な金額は25ドルです。

10。広告/マーケティング

クレジットカードの消費者は、会社の広告が誤解を招くまたは不適切であると感じた場合、または会社がマーケティングキャンペーンで提示された約束を果たせなかった場合に、広告およびマーケティングの下で苦情を申し立てます。たとえば、被害者は未成年者に広告を出す戦術について不平を言うかもしれません。広告とマーケティングの苦情は、すべての苦情の3.5%強を占めています。

国内でトップのクレジットカードの苦情を見つけるために、私たちは消費者金融保護局からデータを収集しました。具体的には、CFPBの苦情データベースからデータをフィルタリングして、2016年以降のすべてのクレジットカードの苦情のデータセットを作成しました。遅延料金、請求に関する異議申し立て、身元の盗難など、問題の種類ごとに苦情を分類しました。次に、各問題を最も普及しているものから最も普及していないものの順にランク付けしました。

私たちの研究について質問がありますか? press@smartasset.comに連絡してください。

写真提供者:©iStock.com / AntonioGuillem