クレジットカードに頼りすぎて収入を得るのは悪い習慣です。クレジットカードは通常、高金利と支払い遅延料金に対する厳しい罰則があります。つまり、クレジットカードの少額の債務でさえ制御不能になる可能性があります。一部の州は、他の州よりもクレジットカードの債務を上手く管理しています。以下のSmartAssetは、クレジットカードの使用状況データを調べて、クレジットカードの習慣が最も悪い州を見つけます。

最高のリワードクレジットカードをチェックしてください。

クレジットカードの習慣が最も悪い州を見つけるために、一人当たりのクレジットカード債務、収入の割合としてのクレジットカード債務、クレジットカード債務の延滞率、延滞率、およびクレジット利用率に関するデータを調べました。以下のデータと方法論のセクションをチェックして、データをどこで取得し、どのようにまとめたかを確認してください。

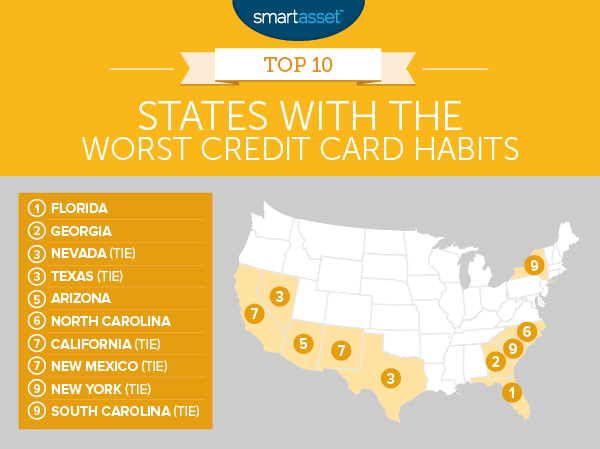

1。フロリダ

私たちのデータによると、サンシャイン州は国内で最もクレジットカードの負担が大きい国の1つです。一人当たりベースで、フロリダの住民はクレジットカードの借金で2,910ドルを持っています。州はその指標で14位にすぎませんが、収入を考慮するとさらに悪化します。フロリダは、収入のパーセントとしてクレジットカードの負債で全国で2番目にランクされています。一人当たりのクレジットカードの負債は、フロリダの年間個人所得の中央値の11.5%に相当します。フロリダの住民はまた、国内で2番目に高いクレジットカードの延滞率を持っているため、その増大する債務の圧力を感じているようです。

2。ジョージア

フロリダの隣人であるジョージアが2位になります。ピーチ州の住民は自分のクレジットカードを使うのが好きなようです。私たちのデータによると、ジョージア州の住民の平均クレジットカード使用率は34.8%です。これは、トップ10で最も高く、全国で2番目に高いです。ジョージア州の住民も、クレジットカードでの支払いを時間どおりに行うのに苦労しているようです。私たちのデータによると、平均的な居住者は請求サイクルごとに約0.6回の支払い遅延を行っています。

3。 (ネバダ)ネバダ

ネバダ州は延滞率で全国をリードしており、クレジットカードの全債務の11%弱が90日以上延滞しています。クレジットカードの債務の支払いを延期すると、ネバダ州の住民に短期的な猶予が与えられる可能性がありますが、これらの支払いを行わないと、長期的にはクレジットスコアが低下する可能性があります。現在のデータによると、ネバダ州の住民は平均してクレジット制限の約32.7%を使用しています。

3。 (ネクタイ)テキサス

彼らはすべてがテキサスでより大きいと言います。おそらく、クレジットカードの借金を除いて。テキサス州の住民は、1人あたり2,760ドルのクレジットカード債務を抱えています。これは、年収中央値の10.1%に相当します。これらの2つの指標だけを考慮した場合、テキサスはトップ10には含まれません。しかし、テキサスの住民は時間通りに支払いを行うのに苦労しています。ローンスター州は延滞率で2番目にランクされており、平均的な居住者は請求サイクルごとに0.6回以上の延滞金を支払っています。

5。アリゾナ

グランドキャニオン州は、クレジットカードの習慣が最も悪い州の調査で5位にランクされています。アリゾナの平均的な居住者がクレジットカードの負債を全額返済するには、年収の10.5%以上をフォークする必要があります。これは、アリゾナ州の住民の利用率を下げることができるため、悪い戦略ではないかもしれません。私たちのデータによると、アリゾナ州の住民は平均してクレジット制限の31.2%を使用しています。

6。ノースカロライナ

もう1つの南部の州、ノースカロライナ州は、私たちのトップ10を割っています。タールヒール州の住民は、クレジットカードの債務を支払うのに苦労しています。クレジットカードでの支払いの半分弱が遅れて行われています。これは調査で9番目に悪いレートです。ただし、ノースカロライナ州の住民は1人あたり2,600ドルのクレジットカード債務しか抱えておらず、平均を上回っています。ただし、懸念事項の1つは、クレジットカードの債務が増加していることです。 2014年、ノースカロライナ州の平均的な居住者は2,500ドルのクレジットカード債務を抱えていましたが、2015年にはその数字は2,600ドルでした。これは4%の成長です。

7。 (ネクタイ)カリフォルニア

最近の記事で、カリフォルニア州が組合で最も債務を抱えている州であることがわかりました。したがって、カリフォルニア州の住民がトップ10で2番目に多いクレジットカード債務を抱えていることは驚くことではありません。一人当たりの居住者はクレジットカード会社に3,060ドルを借りています。収入を考慮に入れると、状況は悪化します。カリフォルニアの個人年収の中央値は28,068ドルです。したがって、1人当たりのクレジットカードの負債を全額返済するには、カリフォルニア州の平均収入の10.9%が必要になります。その指標では、カリフォルニアは国内で5位にランクされています。

7。 (ネクタイ)ニューメキシコ

エンチャントの土地の住民は、悪いクレジットカードの習慣に関してはゴールデンステートと結びついています。ニューメキシコの住民は、クレジットカードでの支払いが遅れる傾向があります。ここの平均的な居住者は、請求サイクルごとに約0.47の遅延支払いを行います。前に述べたように、支払いが遅れると、クレジットスコアが打撃を受ける可能性があります。さらに、ニューメキシコ州のクレジットカード債務の大部分は滞納しています。ニューメキシコは、これら両方の指標でトップ15にランクされています。

9。 (ネクタイ)ニューヨーク

ニューヨーク州の住民ほどクレジットカードの借金を抱えている住民はほとんどいません。ニューヨークの住民は、一人当たりのクレジットカードの負債が3,380ドルあります。これは、州の年間個人所得の中央値の約11.1%に相当します。これらの指標の両方で、ニューヨークはトップ10にランクされています。興味深いことに、これらの高い債務数にもかかわらず、ニューヨーカーはクレジットカードの請求書を期限内に支払う傾向があります。平均的な居住者は、請求サイクルごとに約0.35の遅延支払いを行います。これは、国内で29位であり、ニューヨークをトップ10から引き離すのにほぼ十分なスコアです。

9。 (ネクタイ)サウスカロライナ

サウスカロライナ州の住民は、ニューヨーク州の住民とは反対の態度でクレジットカードの債務を負っています。サウスカロライナ州の住民は、1人あたり2,380ドルのクレジットカード債務を抱えています。これは、個人の年収の中央値の9.6%にすぎません。これらの2つの指標だけを検討した場合、サウスカロライナ州はトップ10にはほど遠いでしょう。それでも、サウスカロライナ州の住民は、比較的少額の債務を抱えているにもかかわらず、期限内に返済するのに苦労しているようです。サウスカロライナ州のクレジットカード債務の8%以上が滞納しており、支払いの54.6%が遅れています。これらの指標の両方で、サウスカロライナは5位にランクされています。

クレジットカードの習慣が最も悪い州を見つけるために、47の異なる州とワシントンDCのデータを調べました。デラウェア、ニューハンプシャー、ニュージャージーの3つの州のデータがなかったため、これらの州は調査から除外されました。 。残りの州(およびワシントンDC)については、次の5つの指標を確認しました。

各メトリック全体で各状態をランク付けし、すべてのメトリックに等しい重みを与えました。次に、各州の平均ランキングを見つけました。最終スコアは、この平均ランキングに基づいています。平均ランキングが最も高い州は100を受け取りました。平均ランキングが最も低い州は0を受け取りました。

私たちの研究について質問がありますか? press@smartasset.comに連絡してください。

写真提供者:©iStock.com / asiseeit