あなたはシカゴのバイヤーと 50,000 ドルの契約を締結しました。彼らはNET-60で支払います。来週も工場労働者に給料を支払う必要があります。

これは何千ものインドの輸出業者にとって日常の現実です。あなたはビジネスに勝ちます。あなたは商品やサービスを提供します。その後、運用コストが予定どおり実行されるまで、30 日、60 日、場合によっては 90 日待ちます。

請求書を発行してからお金を受け取るまでのキャッシュフローのギャップは、インドの中小企業輸出業者にとって運転資本上の大きな課題となっています。あなたのビジネスは失敗していません。請求書はしっかりしています。現金は輸送中に止まっているだけです。

ここでは、そのギャップを埋める 7 つの方法を紹介します。最も一般的なのは、構造と期間に応じて月あたり 0.5 ~ 1.5% の範囲です。インドの輸出業者のほとんどは、これらをまったく使用したことがありません。

インド国内の購入者は通常 15 ~ 30 日以内に支払います。海外のバイヤーは通常 30 ~ 90 日かかります。このギャップだけでも、輸出によるキャッシュフローは国内貿易よりも構造的に困難になります。

さらに、通貨換算により、支払いが到着してからさらに 1 ~ 3 営業日かかります。ほとんどの輸出業者は、送金が自分の口座に入金される前に、すべての対内国際送金で隠れた手数料によってどれだけの損失を被っているか気づいていません。

季節的な需要により、さらなる困難が加わります。衣料品輸出業者は 12 月の休日の注文を 8 月に満たしていますが、8 月には現金が必要です。支払いは11月に届きます。生産、梱包、物流のコストはすべて、お金がかかる数か月前に発生します。

解決策は輸出を止めることではありません。自分の運転資金との差額を自己資金で賄うのをやめることです。

出荷前クレジット (梱包クレジットまたは輸出梱包クレジットとも呼ばれます) は、注文品を発送する前に資金を供給するための短期銀行ローンです。

この融資は、原材料、製造、梱包、内陸輸送を対象としています。銀行は、確認された輸出注文または信用状に基づいて資金をリリースします。輸出代金が到着したら返済します。

RBI は輸出信用を優先セクター融資として分類しています。銀行は、標準的な企業当座貸越を大幅に下回る、譲許的な金利でそれを提供する必要があります。 2026 年 1 月、政府は輸出促進ミッション (Niryat Protsahan) を運用し、インドのタリフラインの約 75% の対象となる出荷前クレジットに 2.75% の利息補助金を追加しました。

標準的な期間は最大 180 日ですが、銀行の承認があれば 360 日まで延長できます。 2025 年 11 月に発行された RBI 貿易救済指示に基づき、2026 年 3 月 31 日までに支払われた輸出信用は、最長 450 日の期間の対象となる可能性があります。

申請するには、有効な IEC、確認された輸出命令または LC、最近の財務諸表、および満足のいく銀行取引実績が必要です。銀行の貿易金融または外国為替デスクが申請を処理します。

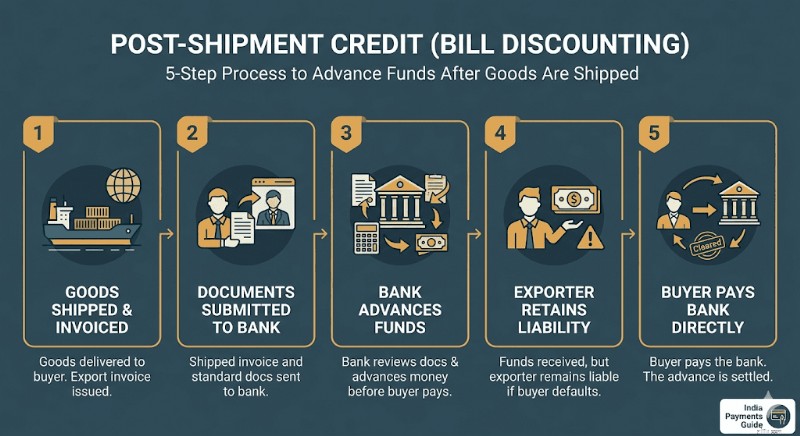

商品が発送されると、請求書は金融資産になります。購入者が支払う前に、銀行は銀行に対して資金を前払いすることができます。

出荷後クレジットは、配達後の輸出請求書に対して銀行が行うローンです。 2 つのバリエーションが存在します。

請求交渉: 銀行が輸出手形を購入し、海外の買い手から直接お金を回収します。銀行が請求書を受け入れると、事実上、面倒な手続きは不要になります。

請求書の割引: 銀行は資金を前貸ししますが、責任はあなたに残ります。買い手が不履行に陥った場合、あなたは銀行に借金を負うことになります。

出荷後のルピー クレジットの利息は、銀行の MCLR に応じて年間約 8 ~ 10% になります。外貨出荷後クレジット(PCFC)は、SOFR などの世界的なベンチマークから価格が引き下げられており、為替リスクは伴いますが、米ドル請求の方が安くなる可能性があります。

これは多くの場合、すでに出荷を行っている輸出業者にとって最も早い銀行ルート オプションの 1 つです。必要なのは、発送された輸出請求書と標準的な輸出書類だけです。

銀行の事務処理が遅いと感じたり、与信限度額がまだ承認されていない場合には、フィンテック プラットフォームがまったく別の道を提供します。

Drip Capital や KredX などのプラットフォームを使用すると、輸出請求書をフィンテック金融業者に販売または質入れすることができます。通常、請求額の 90 ~ 98% を 24 ~ 72 時間以内に受け取ります。残りの残高 (プラットフォームの割引手数料を差し引いたもの) は、購入者が支払うときに届きます。

最低限の担保は必要です。引受業務は従来の銀行評価よりも軽量かつ迅速です。 Drip Capital は特にインドの輸出業者に焦点を当てており、顧客あたり最大 250 万ドルまでの無担保資金で 5,000 社を超える企業にサービスを提供しています。 KredX は、国境を越えた請求書向けに IFSCA 認可の国際貿易金融プラットフォームを運営しており、24 ~ 72 時間以内に資金の支払いが確認されます。

割引料金は通常、30 ~ 90 日の請求サイクルごとに 1.2 ~ 2% です。これは年率に換算すると約 8~14% に相当します。これは銀行信用よりも高いですが、担保の必要がなく事務手続きはほぼゼロです。

このオプションは、銀行の運転資本制限には小さすぎるが、信頼できる国際バイヤーからの売掛金がある中小企業に適しています。

ECGC (インド輸出信用保証公社) は、買い手の不履行、支払い遅延、政治的リスクに対してインドの輸出業者を保証する政府所有の団体です。

キャッシュフローに対する直接的な価値:売掛金に ECGC 補償が含まれている場合、銀行ははるかに積極的に融資します。売掛金の 80 ~ 90% をカバーする ECGC ポリシーにより、銀行の信用リスクが大幅に軽減され、出荷前と出荷後の両方の承認を取得することが大幅に容易になります。

2026年3月、ECGCはホルムズ海峡付近での混乱により打撃を受けた輸出業者を保護するため、輸出促進ミッションの下で救済制度を開始した。 2026 年 2 月 14 日から 3 月 15 日までの ECGC の対象となる出荷は、100% のリスク補償を受けました。 2026 年 3 月 16 日から 6 月 15 日までの輸出は、最大 95% の補償の対象となります。既存の ECGC 補償のない MSME 輸出業者は、追加の物流コストの 50% が払い戻されます。その上限は輸出者 1 人あたり ₹5000 万です。

西アジア、アフリカ、東ヨーロッパの購入者に出荷する MSME 輸出業者にとって、ECGC 補償は後付けの考えではなく、標準的な慣行となるべきです。

2 つの政府機関は、ほとんどの MSME 輸出業者がこれまでアプローチしたことのない補助金付き融資を提供しています。

輸出促進ミッション (EPM): 連合内閣は 2025 年 11 月にこの主力計画を承認し、2025 ~ 26 年度から 2030 ~ 31 年度の総支出額は 25,060 億ルピーに達します。そのニルヤット・プロツァハン・サブスキームは、適格な輸出者に対して出荷前および出荷後の輸出信用に対する利息補助を提供します。年間給付金の上限は IEC ごとに 500 万ルピーです。請求は DGFT ポータルを通じて提出されます。料金は毎年 3 月と 9 月に見直されます。

シドビ: SIDBI の SMILE スキーム (SIDBI Make in India Loans for Enterprises) は、MSME に最長 10 年の返済期間と最長 3 年間の返済猶予期間付きの直接タームローンを提供します。 SIDBI はまた、直接融資プログラムを通じて輸出志向の MSME に直接融資を行っています。 Udyamimitra ポータル (udyamimitra.in) からお申し込みいただけます。

どちらのルートでも、フィンテック プラットフォームよりも多くの事務手続きが必要になります。しかし、補助金付きの料金と長い返済期間により、年間輸出売上高を 20 ~ 30 億ルピーを超えて拡大しようと計画している輸出業者にとって、この制度は追求する価値があります。

銀行やフィンテック プラットフォームにアプローチする前に、まず自社のサプライ チェーンを確認してください。

インドの輸出業者のほとんどは、原材料サプライヤーに 30 日以内に支払います。しかし、多くのサプライヤー、特に長年協力してきたサプライヤーは、直接尋ねれば 60 日または 90 日の支払い条件に同意してくれるでしょう。

60 ~ 90 日間のサプライヤー クレジットを交渉すると、資材調達コストと同額の無金利の運転資本バッファーが無料で提供されます。購入者が NET-60 で支払い、サプライヤーも NET-60 条件を延長すると、キャッシュ フローの不一致は大幅に縮小します。

まず、上位 3 つの入力サプライヤーを確認することから始めます。過去 6 か月間にどれだけの現金を前払いしたかを計算してください。その後、延長期間について直接話し合ってください。最悪の結果は、彼らがノーと言うことです。

大規模な調達契約の場合は、90 日の条件と引き換えに、少し高い単価を支払うことを提案することもできます。材料に 1 ~ 2% の価格プレミアムを付けると、多くの場合、同額の運転資金ローンの利子よりもコストが低くなります。

このオプションでは、早期に現金が得られるわけではありませんが、受け取る現金の価値が高くなります。

米国または英国のバイヤーが支払いを行うと、ほとんどのインドの輸出業者は銀行を通じてすぐに INR に両替します。これにより、受け取り日に利用可能な為替レートに固定されます。通常は 1.5 ~ 3.5% の為替マークアップがあらかじめ組み込まれています。

グローバル コレクション アカウント (GCA) を使用すると、すぐに両替せずに、元の外貨 (USD、GBP、EUR、AUD) で支払いを受け取り、保持できます。実際に給与、ベンダーへの支払い、または家賃として INR が必要な場合は、選択したタイミングで両替します。

ルピーは歴史的に、時間の経過とともに対米ドルで下落してきました。外貨を 2 ~ 4 週間保有し、レートが有利なときに両替すると、保有期間中に自然な利回りが生まれます。

特に Winvesta の GCA を使用すると、すべての送金で自動的に e-FIRA が無料で生成されます。FIRA が輸出品の GST 還付にどのように関係するのか、また年末申告でそれがなぜ重要なのかを理解してください。

これは投機的な通貨取引ではありません。それは単に、考えられる最悪の瞬間に改宗しないという選択をしているだけなのです。

正しい答えは通常、2 つまたは 3 つの選択肢の組み合わせです。製造輸出業者は、大量の季節注文には梱包クレジットを使用し、小規模な緊急出荷にはフィンテック請求書割引を使用し、換算する前に数週間米ドルを保持するために GCA を使用する場合があります。

輸出金融は単一の商品ではありません。ツールキットです。最も早く成長する輸出業者は、それぞれの状況にどのツールが適しているかを知っており、銀行からの通知を待っていません。

免責事項: このブログで提供される情報は一般的な情報提供のみを目的としており、財務上または法的なアドバイスを構成するものではありません。 Winvesta は、コンテンツの正確性または適合性についていかなる表明も保証も行いません。財務上の決定を下す前に専門家に相談することをお勧めします。