あなたが引退に近づくにつれて、あなたの経済的生活のほとんどの側面に対する責任があなた自身の肩に真っ向から負わされることが明らかになります。獲得した給与は、作成した給与に置き換えられます。ほとんどの場合、これらの給与は何年も続く必要があり、退職後のさまざまな費用をカバーする必要があります。

残念ながら、あなたが退職後の収入で犯した間違いは、最良の計画でさえ壊滅的な結果をもたらす可能性があります。

避けるべき次の4つのよくある間違いを検討してください。

これは当たり前のように思えるかもしれませんが、おそらくあなたが思っているよりもはるかに一般的です。引退コースを教えるとき、私は学生に毎月の費用を追跡するためのガイドとして予算を公式化した人の数を尋ねます。 「 頭の中に」予算以上のものが実際に少ないことにいつもショックを受けています。 」

何かを持っている人の多くは、引退のための適切な調整をしていませんでした。 「必要なのは80%のみ」などの古い仮定を使用する あなたの退職前の収入の一部は、特にあなたがそれらの早い時期にもっと活動的になることを計画しているならば、危険である可能性があります。旅行、レジャー、または単に孫を甘やかすようなもののためのあなたの予想される裁量的な支出と一緒に、あなたが引退した後のあなたの固定月額費用が何であるかを理解するために時間をかけてください。

明確な予算がない場合、あなた(またはあなたのファイナンシャルアドバイザー)は、社会保障給付の受給を開始する時期、適切な年金選挙の選択、投資の組み合わせの決定など、直面する最も重要な退職決定のいくつかをどのように行うことができますか?保険や銀行の商品はあなたに適していますか?答えはできません。

書面による収入計画 必須です。予算と同様に、ほとんどの人は、給料が収入計画であったため、勤務期間中に実際の収入計画を持っていません。お金を稼ぎ、富を蓄積することは、私たちのキャリアを通してしばしば主な焦点です。退職後は、社会保障給付、年金、CD、投資、年金などのリソースのバスケットから独自の月給を作成する責任があなたにあります。

適切に設計された計画書は、固定費と裁量的支出をカバーするために、いつ、どのくらい、そしてどの源からの収入が必要かについて明確にする必要があります。また、固定月額費用の何パーセントが社会保障や年金などの固定収入源によってカバーされるかを特定する必要があります。これは、収入セキュリティと呼ばれることもあります。 スコア 。目標は、毎月の収入が市場のパフォーマンスに依存しないように、このスコアを可能な限り100%に近づけることです。

退職後の予算と同じように、書面による収入計画は、退職給付を受け取るタイミングや、ギャップや不足を埋めるための投資と保険商品の最適な組み合わせについて、より適切な決定を下すのに役立ちます。

その目的に基づいてお金を分けるという考えは、書面による収入計画の作成と協調して機能します(上記を参照)。計画書が作成され始めたら、社会保障や年金などの固定収入源でカバーされていない毎月の費用などのギャップを特定できるはずです。他の退職後のニーズや要望と組み合わせることで、目的に基づいて適切にリソースを割り当て始めることができます。

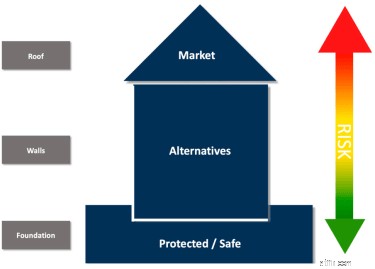

家のビジュアルは、この概念を示すことができます:

この例では、多くの退職者に典型的な、目的の異なる3つの領域があります。

各セクションに割り当てられる量が 完全に異なることを実感してください すべての人のために。たとえば、給付に複数の債券の源泉が含まれる退職者は、毎月の社会保障からの収入のみが保証される人と比較して、リスクベースのソリューションにより多くのお金を費やす可能性があります。保証された*月収がない場合は、CDや年金などのさまざまなツールにさらに多くを割り当てる必要があります。 決してはありません 万能のソリューション。

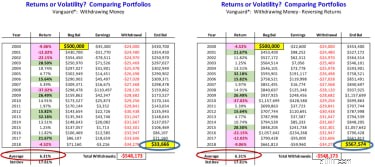

これはおそらく、退職者が月収を生み出すときにできる最も危険なことです。なぜなら、彼らは現在、市場での収益と 一連の収益リスクに翻弄されているからです。 。これは、あなたが引退した後、市場のリターンがあなたのポートフォリオに打撃を与える順序に関するものです。この例**が示すように、これはランダムで予測不可能であり、偶然に任せた場合、壊滅的な結果をもたらす可能性があります。

これらの2つのポートフォリオは、2番目の例で実際の市場リターンの順序が逆になっていることを除いて、まったく同じです。ここで、ランダムなものからの定期的な分配に依存することを避けるために、目的によってお金を分離することの重要性を理解できます。これは確かに多くの退職者が退職中に直面する最大のリスクの1つですが、多くの場合、チャンスに任せられる領域の1つです。

これらのよくある間違いを避けて、あなたの退職が提供できるすべてを楽しんでください!