税金や財務などに関しては、ビジネスの会計四半期が役割を果たします。しかし、会計四半期とは何ですか?会計四半期と、それらを会計およびビジネスで使用する方法についてすべて学びます。

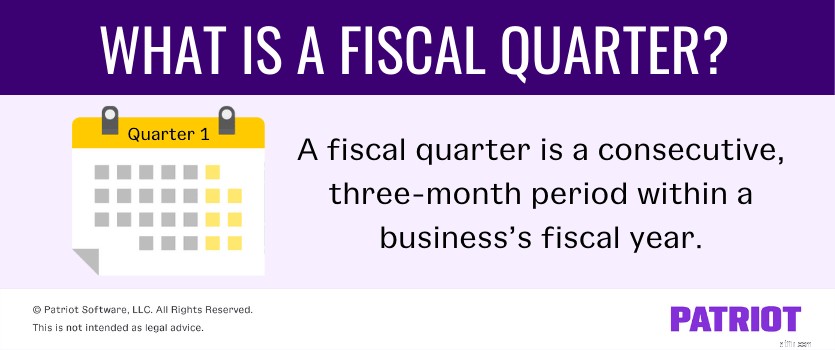

会計四半期は、企業の会計年度(または年の4分の1)内の連続した3か月の期間です。

上場企業は、会計四半期を使用して、各四半期の終わりに、その期間の情報を概説した財務諸表を含むレポート(10-Qレポートと呼ばれる)をリリースします。公開会社は、証券取引委員会(SEC)を通じてそれらを提出する必要があります。企業はこれらの四半期レポートを使用して、財務実績の追跡、比較、税務書類の作成を行うことができます。

民間企業も、四半期ごとの税金の支払い、ビジネス目標の設定などに関して、会計年度の四半期を使用します。

事業四半期は、さまざまな方法で省略できます。 1年の4四半期すべてでどのように見えるかを次に示します。

ビジネスでは、2022年第1四半期、1 / 22年第1四半期、122年第12四半期など、年が省略された会計四半期も表示される場合があります。

では、会計四半期と暦四半期の違いは何ですか?暦四半期は常に標準暦年(別名1月1日から12月31日)に対応します。

会計四半期は会社の会計年度に従いますが、これは標準の暦年とは異なる場合があります(これについては次で詳しく説明します)。そのため、ある会社の会計四半期は、会計年度がいつであるかによって、別の会社とは異なる場合があります。

会計年度と四半期は企業ごとに異なる可能性がありますが、多くの企業の会計四半期は暦四半期と一致しています。

会計四半期の日付は、会社の会計年度によって異なる場合があります。

ビジネスの会計年度が暦年と一致する場合、それらは標準の暦四半期に従います。

繰り返しになりますが、すべての企業の会計四半期が暦年と一致しているわけではありません。この場合、会社は会計年度に基づいて異なる四半期の日付に従います。たとえば、あなたのビジネスの会計年度が10月から9月になるとします。非標準の会計四半期は次のようになります。

さまざまな理由で、会計四半期をビジネスで使用できます。会計およびビジネスで会計四半期が機能するいくつかの方法を次に示します。

財務報告に関しては、特定の期間の財務状況を確認するために、四半期ごとに分類する必要がある場合があります。四半期ごとの財務レポートを使用して、以下を確認できます。

財務レポートを使用して、問題のある領域や不一致を特定し、帳簿のバランスを確保することもできます。

会計士を使用する場合は、四半期の財務レポートを取得して、財務を確認し、税金を申告できるようにする必要がある場合があります。

会計四半期、特に暦年に沿った四半期は、事業主と雇用主のための特定の四半期税とフォームに影響を与える可能性があります。四半期ごとの税金とフォームの例を次に示します。

フォームを提出したり、四半期ごとに税金を支払う必要がある場合は、通常、標準の四半期月ごとに支払う必要があります。たとえば、フォーム941の期限は、四半期の終わりの翌月の最終日です(たとえば、第1四半期のフォームの期限は4月30日です)。四半期ごとに支払われるFUTA税は、フォーム941と同じ支払期日に従います。

推定税の申告と納付の期限は少し異なりますが(たとえば、第2四半期の6月15日)、それでもその年の同じ標準的な会計四半期に従います。

また、会社の会計四半期を使用して目標を設定することもできます。たとえば、第2四半期の終わりまでに特定の目標を達成したい場合は、会計四半期を調べて、目標を達成するための期限を決定できます。

また、前年度の会計四半期の情報を使用して、将来の目標を設定するのに役立てることができます。または、過去のデータを使用して現在のデータと比較し、会社が時間の経過とともに改善したかどうかを確認できます。