ビジネスを成功させるには、いくつかのリスクを冒す必要があります。しかし、リスクテイクとは、会社を損失から守るために、中小企業に対して少しのリスク管理を行わないという意味ではありません。すべての脅威を回避することはできませんが、一部の種類のビジネス保険は、予期しない事態が発生した場合の経済的打撃を軽減するのに役立ちます。

何が利用できるかわかりませんか?中小企業の保険適用オプションの詳細については、以下をお読みください。

残念ながら、保険はすべてをカバーしているわけではありません。

残念ながら、保険はすべてをカバーしているわけではありません。 自然災害やその他の宣言された緊急事態の影響を受けた場合は、他の支援が利用できる場合があります。詳細については、災害や緊急事態のナビゲートに関する無料ガイドをダウンロードしてください。

私の無料ガイドを入手!事業保険の補償範囲は、物的損害、傷害、または事業収入の損失などの適格なイベントに関連する経済的損失から会社を保護することができます。住宅保険や自動車保険と同様に、保険会社は、対象となるイベントによってビジネスが影響を受けた場合に、損失の一部またはすべてを補償します。

ビジネス保険の仕組みの簡単な概要は次のとおりです。

業界やニーズに基づいて、さまざまな種類のビジネス保険を選択できます。あなたがサインアップする保険はあなたのビジネスがどのような潜在的なイベントから保護されるかを決定します。

損失を被るまで、必要な保険の種類を見つけるのを待つ必要はありません。早い段階でビジネスを保護することにより、高額な災害を防ぎます。

どのような種類の事業保険が必要か疑問に思われるかもしれません。 利用可能なすべての保険に加入する前に、ビジネスの主要なリスク要因を評価してください。次に、各タイプの中小企業保険がカバーするものの基本を理解します。

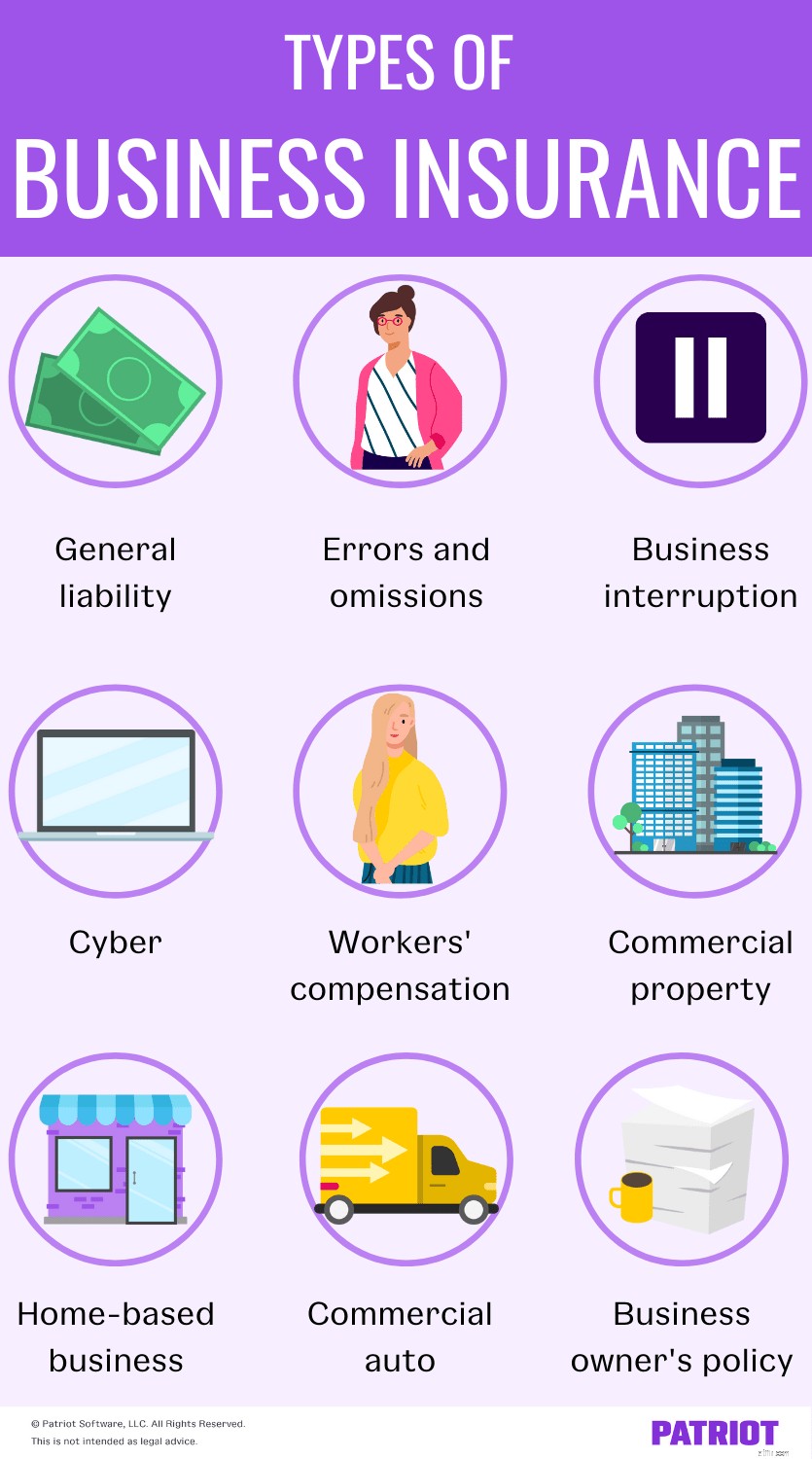

あなたがあなたの会社を保護するために必要かもしれないこれらの中小企業保険のこれらの9つのタイプを見てください。

一般賠償責任(GL)保険は、物的損害、人身傷害、または業務による人身傷害の請求に直面した場合にビジネスを保護します。あなたの事業運営における間違いは、誰かまたは彼らの財産を物理的に傷つけたり、誰かの評判を傷つけたり、プライバシーを妨害したりする可能性があります。

一般賠償責任保険は以下をカバーするのに役立ちます:

たとえば、あなたは建設会社を所有しています。事業運営が顧客の財産に損害を与えた場合、一般賠償責任保険が損害の費用をカバーします。

一般賠償責任保険はすべての種類の請求をカバーするわけではないことに注意してください。保険会社にどのような請求をカバーするかを確認してください。

あなたはそれ自身で一般賠償責任保険に加入することができます。または、事業主の保険契約プラン(後述)に基づいて、財産保険にバンドルすることもできます。

この種の保険は誰が受けるべきですか? クライアントに直接会ったり、彼らの資産にアクセスしたり、彼らのビジネスを代表したりする場合は、一般賠償責任保険でビジネスを保護することを検討してください。

エラーおよび脱落(E&O)保険、または専門職賠償責任保険は、あなたのビジネスに対して行われたクライアントの請求をカバーします。約束された結果を満たさないサービスを提供すると、クライアントがあなたを訴える可能性があります。

E&O保険の補償範囲:

この種の保険は誰が受けるべきですか? 推奨事項、ガイダンス、アドバイス、またはサービスを提供する場合は、E&O保険に加入する必要があります。この種の事業保険に加入している一般的な事業主には、医師、弁護士、会計士、イベントプランナーが含まれます。

事業中断保険、または事業所得保険のプランは、災害(嵐、盗難など)が発生し、一時的に閉鎖する必要がある場合に失われた所得を置き換える補償です。

事業中断保険プランは、次のような費用をカバーする場合があります:

一般的に、中断保険は事業主の保険の一部です。災害から会社を守ることに関心がある場合は、保険会社に相談して、どの程度の中断カバレッジが利用できるかを確認してください。

この種の保険は誰が受けるべきですか? 物理的な事業所を持っている事業主は、通常、中断保険を選択します。

サイバー保険は、ビジネスオーナーがサイバー攻撃やハッキングの脅威に対処するのを保護するのに役立つ保険です。サイバー攻撃を防ぐことはできません。サイバー攻撃の犠牲になった場合にのみ、コストを削減できることに注意してください。

このタイプのビジネス保険は、以下の費用をカバーします:

この種の保険は誰が受けるべきですか? あらゆる種類の個人識別情報(PII)を扱う企業は、サイバー保険を検討する可能性があります。

労働者災害補償は、従業員が仕事で病気やけがをした場合に企業を保護する州が義務付けた保険です。ほとんどの州では、企業がこの種の事業保険に加入することを義務付けています。

労働者災害補償は以下をカバーします:

通常、労災保険は民間の保険会社を通じて取得できます。ただし、ノースダコタ州、オハイオ州、ワシントン州、またはワイオミング州で事業を行う場合は、州の基金を通じて労働者災害補償を取得する必要があります。

この種の保険は誰が受けるべきですか? 通常、従業員がいる企業は、労災保険に加入する必要があります。

商業用不動産保険は、ビジネスの有形資産を損失から保護します。有形資産とは何ですか?これらは、建物、在庫、看板、設備など、会社に付加価値を与える物理的な資産です。

ビジネスでは、火災、暴風雨、またはその他の自然災害により、物的損害が発生する可能性があります。盗難や破壊行為も、ビジネスの資産に損害を与える可能性があります。

商業用不動産保険は、以下の費用をカバーするのに役立ちます:

この種の保険は誰が受けるべきですか? 物的資産を持つ企業は、商業用不動産保険の加入を検討する必要があります。

在宅ビジネス保険プランは、あなたの家で発生するビジネス損失をカバーします。在宅ビジネス保険は、住宅所有者または賃貸人の保険にとどまらず、ビジネスをカバーします。 損失。

在宅ビジネス保険は以下をカバーします:

この種の保険は誰が受けるべきですか? 在宅ビジネスは、このタイプの中小企業保険に加入することを検討するかもしれません。人々(例えば、クライアント、従業員、パートナー)がビジネス活動のためにあなたの家に入る場合、あなたは在宅ビジネス保険を調べるかもしれません。

商用自動車保険は、ビジネスの運営に使用する車両(自動車、トラック、バンなど)を対象としています。このタイプの中小企業保険は、個人の自動車保険に似ています。

これらのタイプのポリシーは以下を対象としています:

法人自動車保険は、個人保険とは異なる適格性、補償範囲、および制限のオプションを提供します。商用自動車保険で多くの車両をカバーすることができます。

この種の保険は誰が受けるべきですか? あなたがあなたのビジネスを運営するために頻繁に車を使うならば、あなたは商業自動車保険を考慮するかもしれません。このタイプの中小企業保険に加入している企業の例には、トラック、プラウ、配送会社が含まれます。

事業主の保険(BOP)保険は、財産および賠償責任のリスクに対する基本的な補償範囲を1つのパッケージにまとめたものです。

BOPは、以下に関連するコストをカバーできます:

BOP保険には、E&Oおよび商用車の補償は含まれていません。労働者災害補償、健康、および障害保険もBOPの一部ではありません。他の種類の保険(この記事にリストされているものなど)をBOPに追加できます。

この種の保険は誰が受けるべきですか? すべての事業主は、事業主の保険に加入することを検討する必要があります。 BOPの下では、他の種類の保険(一般賠償責任、事業の中断、財産など)が一緒にバンドルされます。

この記事は、元の公開日である2016年5月12日から更新されています。