それに直面しましょう:複数のローンやクレジットの支払いをやりくりするのは負担になる可能性があります。しかし、ビジネスを立ち上げることができない場合は、起業家の夢を実現する必要があるかもしれません。複数の月々の支払いを制限する1つの方法は、事業債務の整理を行うことです。

ただし、統合によってビジネスに何ができるかについて空想にふける前に、それが状況に適しているかどうかを検討してください。始める準備はできましたか?

中小企業の借金の整理は、複数の小さなローンを1つの大きなローンに結合するプロセスです。大きなローンは小さなローンを完済します。ローンを1つに統合する場合、各期間に1回のローン支払いを行うだけで済みます。

ローンを統合すると、次のことが役立ちます。

しかし、事業の借金の整理があなたのすべてのキャッシュフローの問題を解決できると思うなら、あなたはもう一度考える必要があるかもしれません。統合はあなたの借金を少しの借金に結合するだけです—それはビジネスにおけるこの責任を排除しません。

借金の整理は、ビジネスの債務救済の一形態です。しかし、それだけではありません。また、事業債務を借り換えることができます。

整理と借り換えは同じだと思いますか?もしそうなら、あなたは一人ではありません。多くの人が2つの用語を混ぜ合わせていますが、重要な違いがあります。

事業債務の借り換えは、現在のローンを置き換えるために、より低い金利と支払い額で新しいローンを借りるプロセスです。借り換えはしません 複数のローンを1つに統合します。

金利が4%のローンAが1つあるとします。新しいローンを組むことで、金利を2.5%に下げる機会があります。これは借り換えです。

一方、ローンA、ローンB、ローンCの3つのローンがあるとします。これらを組み合わせて、月々の支払いが1回だけになるように1つのローンにします。これが統合です。

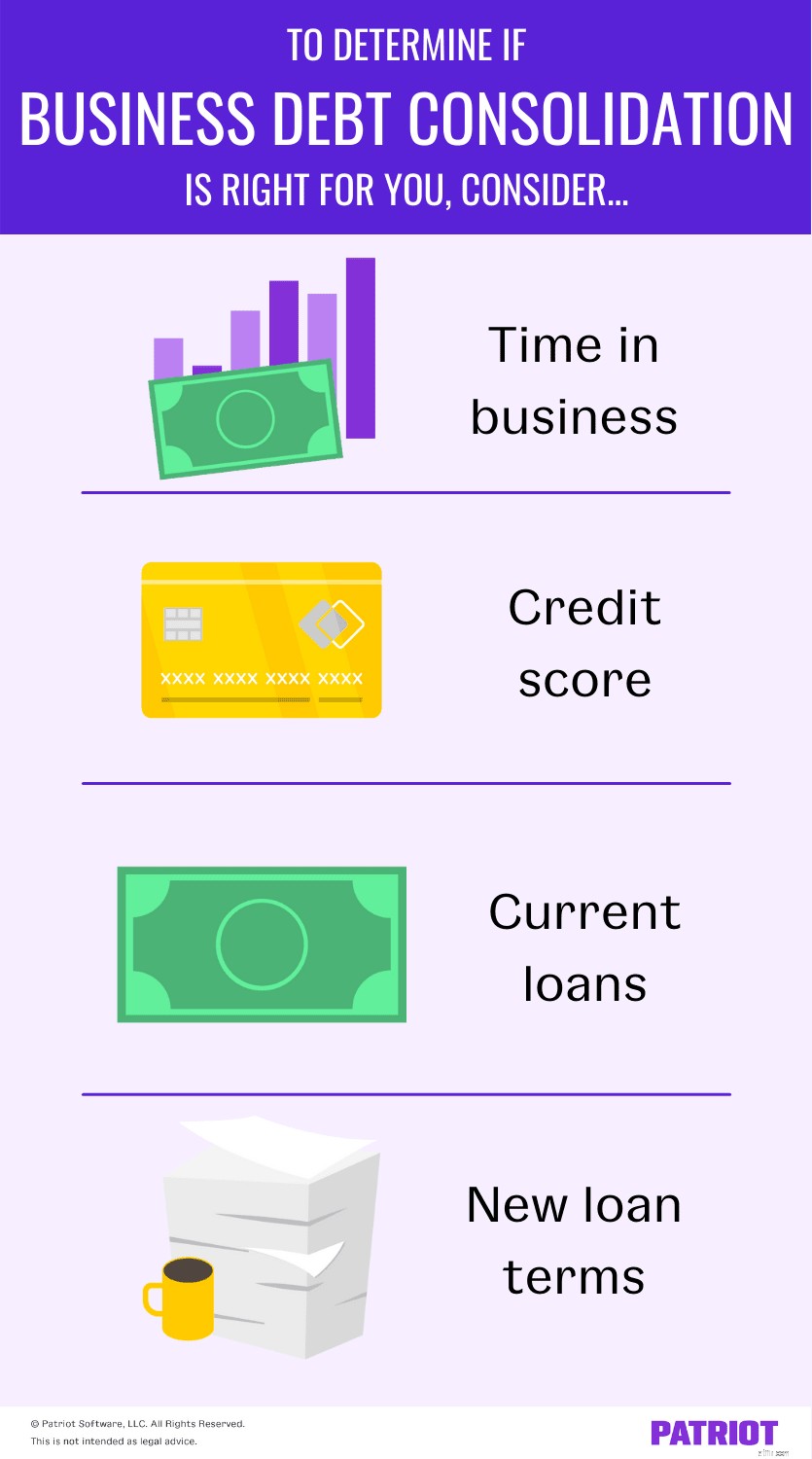

ローンを統合する前に、それが自分の状況に適した決定であるかどうかを評価する必要があります。

あなたのことを考えてください:

まず、あなたがビジネスをしている期間を考えてみましょう。あなたが最初に始めたときよりも今より良いローンの機会の資格を得るかもしれません。あなたが最初のローンを取得してからあなたのビジネスが大幅に成長した場合、統合はあなたにとって良い決断かもしれません。

あなたがビジネスに長く携わっているほど、あなたの統合要求は貸し手にとってより魅力的に見えます。言うまでもなく、あなたはより確立されるにつれてSBAローンを申請する資格を得るかもしれません。

簡単に言えば、あなたがしばらくビジネスをしているなら、あなたはより低い金利のようなより良いローン条件で終わる可能性があります。

あなたの個人的なクレジットスコアはどうですか?あなたのビジネスクレジットはどうですか?あなたが最初にローンを組んでからこれらが改善された場合、あなたは事業統合ローンの良い候補になるかもしれません。

改善されたクレジットスコアは、あなたがタイムリーな支払いを行うことができることを貸し手に示します。つまり、新しいローンでより良い金利を得ることができます。

借金の整理はあなたのクレジットスコアを助けたり傷つけたりする可能性があることに注意してください:

痛い: 次の結果として、スコアが短期的に低下する場合があります。

ヘルプ: 長期的には、債務を統合すると、次の理由でクレジットスコアが向上する可能性があります。

借金の整理は、長期的には必ずしも役立つとは限らないことに注意してください。新しいローンを借りる場合および あなたのクレジットカードを使い果たし続けると、あなたはあなたのスコアを改善または維持するのに苦労するかもしれません。

一部の人にとっては、事業債務整理のためのローンは正しい選択ではありません。現在のローンの1つ以上を完済することに近い場合は、統合を延期することを検討してください。

ほぼ完済しているローンの統合プロセスを実行することはより困難になる可能性があり、利息でお金を失う可能性があります。

アラート! 現在のローンを検討しているときは、事業債務の統合のみを検討していることを確認してください。個人的な借金を混ぜ合わせないでください。 1つの新しい中小企業の借金整理のためのローンの下で個人と企業の借金を整理することは、記録管理、キャッシュフロー管理、および悪夢の報告になる可能性があります。

それで、あなたは統合を申請し、次のような新しいローンの条件を取得しました:

ローンの条件によっては、より早く借金を返済できる場合があります。一方、不良債権は債務から抜け出すのをより困難にする可能性があります。

統合することを決定しましたか?もしそうなら、中小企業の借金整理のためのローンを申請する時が来ました。

まず、統合する債務を決定します。中小企業向けローン、クレジットカード、またはその両方がありますか?すべての事業債務を統合しますか、それとも一部のローンを統合しますか?たとえば、5つのローンがあり、そのうちの1つがほぼ完済している場合、他の4つのローンを統合することを選択できます。

次に、現在のローンの条件を調べます。統合する際には、早期のペイオフ料金でより多く支払う必要があるかもしれません。統合にかなりの費用がかかる場合は、再検討することをお勧めします。

統合プロセスに使用する貸し手を決定します。中小企業に固有のオプションについては、中小企業庁のローンを調べることができます。

申請する準備ができたら、書類を集めて整理します。私たちはあなたのようなことを話している:

すべてのアヒルを一列に並べたら、統合の準備が整います。

| 会社の負債を追跡する簡単な方法が必要ですか? Patriotのオンライン会計ソフトウェアを使用して、経費を簡単に管理し、他の会計記録を更新できます。それがあなた自身のためにどのように機能するかを見たいですか?今すぐ無料トライアルを入手してください! |