従業員のことを聞いたことがあります。あなたは独立した請負業者について知っています。そしてこの時点で、あなたは法定従業員とは何かをよく知っているかもしれません。しかし、法定の非についてはどうでしょうか。 従業員?

給与税を正確に処理するには、従業員が誰であるか、誰でないかを理解することが不可欠です。ただし、法定の非従業員がいる場合は、賃金から税金を源泉徴収する必要はないでしょう。

法定の非従業員は、独立した請負業者と一致する労働者の分類です。法定の非従業員を雇用している企業は、連邦所得やFICA(社会保障およびメディケア)税を賃金から差し控える必要はありません。また、企業は、FUTA税のような雇用者税を賃金に支払う必要がありません。法定の非従業員は、税務上の自営業者として扱われます。

IRSによると、労働者は次の4つのカテゴリのいずれかに分類できます。

では、法定の非従業員を他の労働者の分類と区別するものは何ですか?労働者が法定の非従業員であるかどうかをどうやって知るのですか?

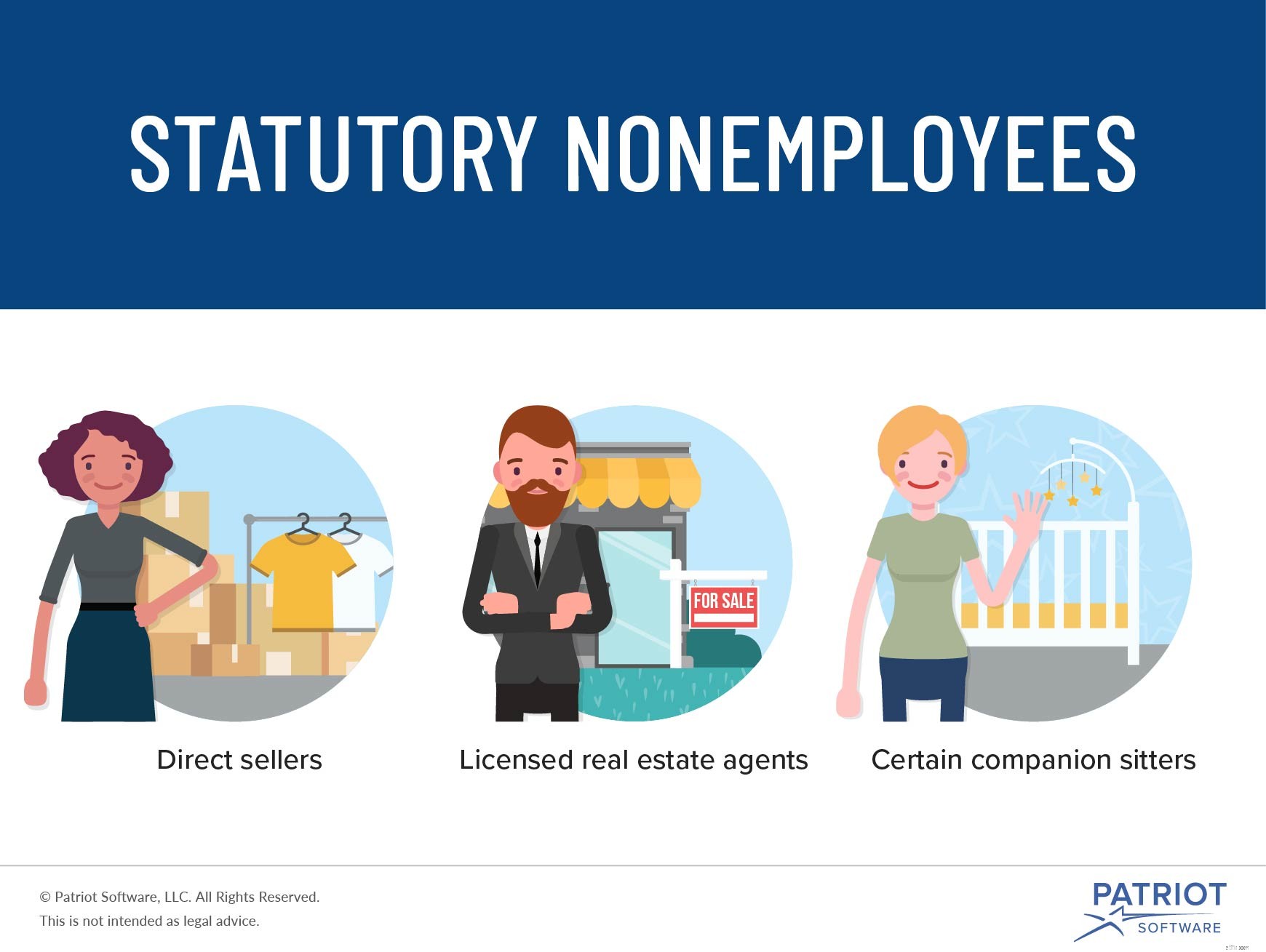

直接販売業者、認可された不動産業者、または資格のあるコンパニオンシッターを雇う場合は、法定の非従業員がいます。

場合によっては、賃金から直接販売者や認可された不動産業者への給与税を源泉徴収する必要があります。ただし、自営業者として扱う場合は、税金を処理する必要はありません。

次の両方が当てはまる場合は、直接販売業者と認可された不動産業者を自営業者として扱います。

法定非従業員の3つのカテゴリについて詳しくは、以下をご覧ください。

直接販売者とは、営業活動を行う労働者です。これらの労働者は、直接販売活動を増やし、生産性に基づいて収入を得ようとします。

直接販売活動の例は次のとおりです。

認可された不動産業者は、不動産販売の鑑定活動に従事する労働者です。

法定非従業員としての資格を得るには、これらの労働者は売上高に基づいて収入を得る必要があります。

コンパニオンシッターとは、子供、高齢者、および障害者に個人的な出席、交際、または家事サービスを提供する労働者です。

コンパニオンシッターがコンパニオンシッティングプレースメントサービスの従業員でない限り、彼らは自営業者と見なされます。

繰り返しになりますが、法定の非従業員の賃金に対する税金を源泉徴収しないでください。これらの労働者は自営業者として扱われ、自分で雇用税を支払う責任があります。ただし、法定の非従業員の賃金を報告する必要があります。

フォーム1099-MISC、雑収入、雇用する法定非従業員ごとに記入してください。

法定の非従業員とは異なり、法定の従業員は、従業員の待遇を受ける資格のある独立した請負業者です。

労働者が法定従業員としての資格を有する場合、あなたは彼らの賃金から社会保障税とメディケア税を源泉徴収しなければなりません。また、社会保障税とメディケア税の雇用者部分を寄付する必要があります。

法定の非従業員と同様に、労働者は法定の従業員のステータスを取得するために特定の資格を満たさなければなりません。以下は法定従業員と見なされます:

法定従業員がいる場合は、フォームW-2に記入して配布する必要があります。フォームW-2を使用して法定非従業員賃金を報告しないでください。繰り返しになりますが、法定の非従業員にはフォーム1099-MISCを使用します。

入金と出金を追跡するのに役立つ、簡単で強力な会計システムをお探しですか? Patriotのオンライン会計ソフトウェアは、書籍の管理方法や顧客への請求書などを合理化します。セルフガイドのデモで自分で試してみてください!

中小企業関連のトピックに関する詳細情報が必要ですか?私たちのFacebookページに行き、私たちを好きにしてください。接続したいです!