中小企業のための資金調達が必要な場合(給与を満たすための運転資金ローンであろうと、2番目の場所への拡張に資金を提供するためのタームローンであろうと)、あなたの財政は貸し手の監視下に置かれます。

あなたの事業収入をチェックし、あなたの納税申告書を調べることに加えて、貸し手はあなたの個人的なクレジットスコアにも興味を持っています。あなたの個人的な信用格付けがあなたのビジネスのためにお金を借りるあなたの能力に影響を与えるべきではないように思われるかもしれませんが、それは貸付決定において主要な役割を果たすことができます。個人信用の悪いビジネスローンを組むことはできますか?

あなたの個人的なクレジットスコアは単なる3桁の数字以上のものです。これは、事実上、クレジットと債務の義務をどの程度責任を持って管理しているかのスナップショットです。最も一般的な2つの個人信用スコアリングモデルは、Fair Isaac Corporationによって開発されたFICOスコアと、Equifax、Experian、およびTransUnionの3つの主要な信用調査機関によって作成されたVantageScoreです。

クレジットスコアは、クレジットレポートに記載されている情報に基づいています。あなたの信用報告書は、あなたが借りている金額、あなたが持っている債務の種類、あなたの信用限度と利用可能な信用、あなたの支払い履歴、あなたの口座の年齢とあなたが申請した頻度を含むあなたの様々な債務の単なる詳細なリストです新しいクレジット。これらの各要素はスコアに異なる影響を与えますが、それらはすべて個人のクレジットスコアの計算に含まれます。

では、なぜ中小企業の貸し手はあなたの個人的な信用習慣を気にするのでしょうか?答えは比較的簡単です。貸し手は、借り手がローンを返済できる可能性がどの程度あるかを知ることに既得権を持っています。個人のクレジットスコアは、ビジネスの健全性や収益性を直接示すものではありませんが、財務の健全性について多くを語っています。

たとえば、請求書の支払いが遅れたためにクレジットスコアが低い場合は、将来のローン支払いの期日を逃す可能性が高いことを貸し手に示唆している可能性があります。あなたが複数のクレジットカードを使い果たしている場合、貸し手はあなたが現金を切望していると思い込み、あなたをより高いリスクと見なす可能性があります。

個人的な信用が悪い中小企業向けローンを取得するのは難しい場合があります。貸し手は貸し出しに消極的かもしれませんし、もしそうなら、彼らはあなたに貸し出しに対してより高い金利を請求するかもしれません。個人のクレジットスコアは、保険料や、ビジネスで電気、電話、水道、インターネットサービスを利用するために保証金を支払う必要があるかどうかなどにも影響を与える可能性があります。

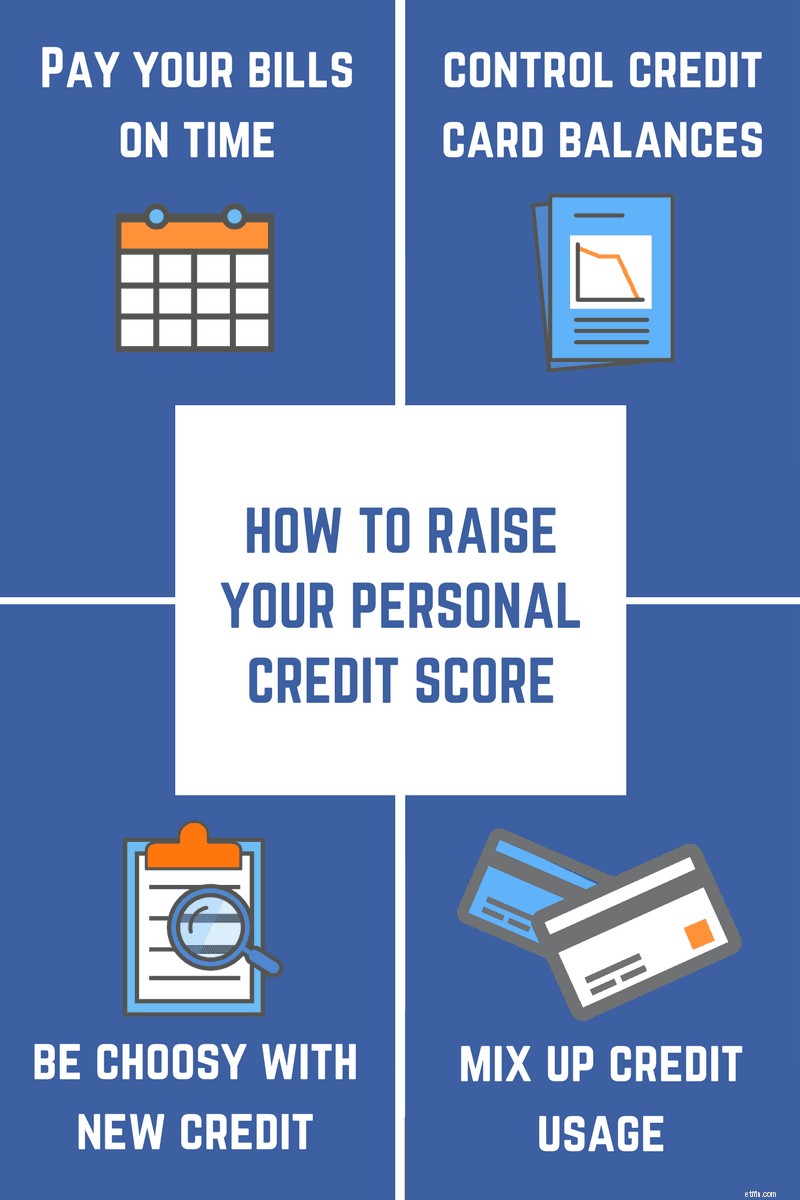

あなたの個人的なクレジットスコアを改善することは、多くの場合、いくつかの良い経済的習慣を実践することの問題です。スコアが希望するほど高くない場合は、信用格付けを上げるのに役立つヒントをいくつか紹介します。

個人のクレジットスコアは、債務融資の申請に関して、あなたを成功または失敗させる可能性があります。ローンを申請する前に、時間をかけてクレジットレポートとスコアを確認し、それを貸し手のクレジット要件と比較してください。あなたのスコアが貸し手が期待するカットオフを上回っている場合、ローンの資格は順調に進んでいる可能性があります。状況によっては、事業を始めるために個人ローンを取得する必要があるかもしれません。ただし、上記のヒントを実行に移すと、中小企業が成功するために必要な資金を調達できるように、低いスコアを好転させるのに役立つ可能性があります。

Bond Streetは、テクノロジー、データ、デザインを通じて中小企業向け融資を変革しています。最大100万ドルのタームローンを提供しており、金利は6%からです。