この記事のバージョンはMariselaOrdazによって翻訳されました

この記事のバージョンはMariselaOrdazによって翻訳されました VitiVisionという初期のテクノロジー企業のスタートアップ創設者として、私は最近、事業の立ち上げ、資金調達、ビジネスモデルの改善、顧客へのインタビュー、チームの採用という困難なプロセスを経験しました。 CFAのチャーターホルダー、元投資銀行家、VCとしても、その過程で、私が気付いていない、または準備ができていない多くの財務上の考慮事項があることに気づきました。私がインターネット調査から集めたスタートアップのアドバイスも、断片化されているか、法的に指向されているか、VCの観点に偏っていました。

これらの経験に照らして、私はあなたが創設者として遭遇するであろう8つの重要な経済的考慮事項のチェックリストの形で私の学んだことをあなたと共有します。これらは、株式所有、予算編成、および評価の考慮事項のテーマに分類されます。

「FounderFinances」を正しく取得することが重要なのはなぜですか?

あなたや他の利害関係者がどれだけの公平性を持ち、いつ、スタートアップの創設者としてあなたがしなければならない最も重要な財務上の決定の1つです。公平性は、共同創設者、従業員、アドバイザー、サービスプロバイダーに金銭的な見返りと動機を与えるため、重要です。また、会社の決定権と管理権も決定します。

これを間違えると、利害関係者のパフォーマンスが低下したり憤慨したりするリスクがあるだけでなく、会社からのあなた自身の解雇や、取るに足らないレベルへの希薄化につながる可能性があります。

ほとんどの場合、共同創設者と一緒に旅を始めるか、その後すぐに採用します。できるだけ早く株式分割を決定する必要があります。

エクイティ分割に関しては、このトピックについて書かれた多くの記事と、正確な金額を決定するのに役立つさまざまなオンライン計算機(たとえば、こことここ)があります。分割を決定する幅広い要因は次のとおりです。

どのモデルを使用する場合でも、分割は会社の「将来の価値」を反映する必要があるという点で、前向きである必要があることを忘れないでください。

私はスタートアップの分割計算全体を後ろ向きの「これまでにどれだけの作業が行われたか」に基づいて最初の間違いを犯しました。方法。私の場合、そのモデルは、IPを発明した共同創設者に与えられましたが、CTOとしてパートタイムでしか働いていなかったため、不釣り合いに大きな株式を保有していました(> 60%対通常のIPライセンス契約はわずか5-10%の株式)私自身より。私は事業計画全体を作成し、資金調達に成功し、CEOとしてフルタイムで働いていた人でした。この決定の欠けている部分は、リスクと潜在的な貢献の前向きな要素を反映していないということでした。

エクイティの分割を前もって決定する代わりに、別のアプローチはただ待って見ることです。実際には、スタートアップや個人的な状況は急速に進化します。創設者の資本の15%程度を将来のために割り当てずに残し、最初の重要なマイルストーン(MVPや最初の投資など)に到達したときにのみ決定します。

要約すると、公平性の経験からの私の実践的なアドバイス:

時間が経つにつれて、チームを成長させるにつれて、従業員の業績を奨励するために、従業員に株式を与える必要があります。ほとんどのVCは、従業員持株オプションプール(ESOP)を確立し、それを時間の経過とともに補充するように要求します。通常、シリーズAでは、VCは従業員持株オプションプールに最大10%を投入するように求めます。次のラウンドで、投資家はあなたにそれを15-20%まで補充するように頼むかもしれません。

会社のステージや従業員の年功序列に応じて、いくら、いつ与えるか。一般的な方法は次のとおりです。

表1:非創設者に推奨される株式配分| Position | 推奨される% | コメント |

|---|---|---|

| シニアハイヤー | 5% | 給与が10万ドルを超えるCスイートまたは重要な採用者向け |

| エンジニア | 〜0.5% | 最低給与が約$100,000であると想定します。または、シリコンバレーにいる場合、優秀なエンジニアの総費用は1か月あたり約15,000ドルです。給与が低いほど、資本を高くする必要があります。このツールは、従業員の株式報酬を決定するのに役立ちます。 |

| サービスプロバイダー | 0.1%(1,000万ドルの事後評価で10,000ドルのサービス) | 一部の弁護士は、転換社債を介して株式対価のサービスを提供する場合があります。 |

| アドバイザー | 0.5-2% | その価値とコミットメントに応じて |

他の株主を早期退職者やフリーライダーから保護するために、権利確定スケジュールが設定されています。共同創設者として、創設チームにマイルストーンベースの権利確定スケジュールがない限り、通常の権利確定スケジュールは4年で、1年の権利確定崖が25%であり、毎月獲得できる適格株式総数の1/36です。次の3年。この用語には、加速された権利確定、権利確定の崖、外部投資家の前に獲得した創設者の権利確定の割合など、さまざまなバリエーションがあります。

あなたは全体を通してコントロールを維持し、あなたの会社が退社するときに健全な財政的急落を経験したいですよね?悲しいことに、統計的には、起業家の5人に4人が在職中にCEOを辞任することを余儀なくされています。 HBRの記事TheFounder’s Dilemmaは、コントロールと富のダイナミクスは通常、金持ちと王のトレードオフであると主張しています。記事によると:

「豊富な」オプションにより、会社はより価値のあるものになりますが、CEOの地位を奪い、主要な決定を管理することにより、創設者を脇に置くことができます。 「王様」の選択により、創設者はCEOを維持し、取締役会の管理を維持することで意思決定の管理を維持できますが、多くの場合、価値の低い会社を設立することによってのみです。

この記事では、創設者であるあなたにとって、希釈とその影響をできるだけ早く理解することがいかに重要であるかを強調しています。複数のラウンドの後、出口で30%未満のエクイティになる可能性があります。ただし、賭け金の価値は各ラウンドで大幅に増加する可能性があります。

プロフォーマ資本化テーブル(VCでは「キャップテーブル」と呼ばれます)を作成し、継続的に更新することで、希釈分析を行うことができます。重要な入力の前提条件は次のとおりです。

この分析の出力は、各ラウンドでの創設者の所有割合と株式のドル価値である必要があります。あなたは何を想定すべきですか?ここに、あなたが作ることができるいくつかの典型的な仮定があり、その後に実証的な例が続きます(表2とチャート1):

| プレシード(インキュベーター/アクセラレーター) | シード/エンゼルス | シリーズA | シリーズB | シリーズC/終了前 | |

|---|---|---|---|---|---|

| ポストマネー評価 | $ 1.0 | $ 2.5 | $ 12.5 | $ 62.5 | $ 312.5 |

| 募金 | $ 0.1 | $ 0.5 | $ 2.5 | $ 12.5 | $ 62.5 |

| 新規投資家% | 10% | 20% | 20% | 20% | 20% |

| 新しいESOP% | 0% | 0% | 10% | 6% | 5% |

| 創設者の株式価値 | $ 0.9 | $ 1.8 | $ 6.3 | $ 23.3 | $ 87.4 |

予算編成は退屈に聞こえますが、正しく行うことで、初日から合理的な意思決定を行い、偏見が実行を曇らせないようにします。

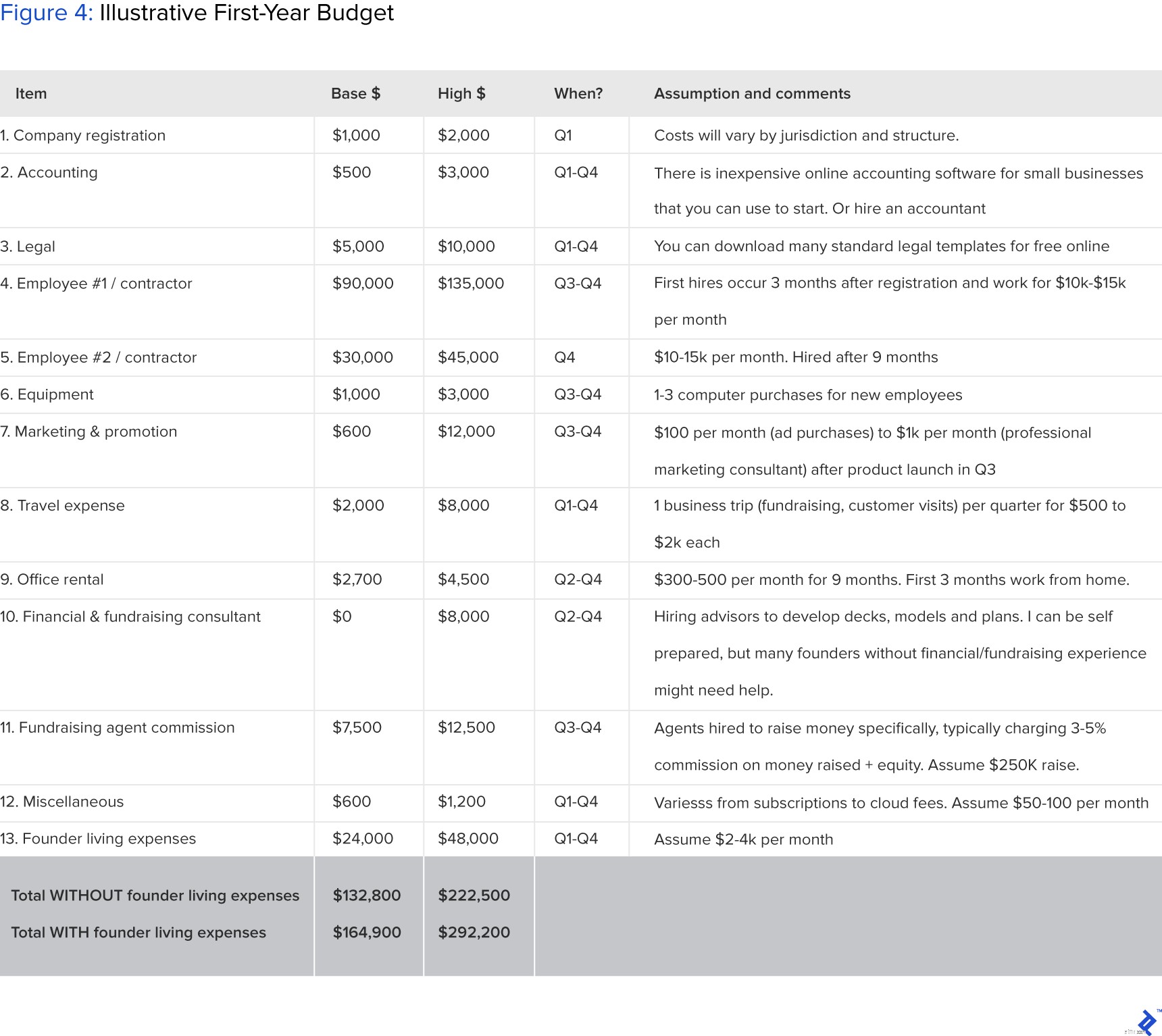

自己資金で賄える金額や、投資を増やす必要があるかどうかを知るために、初年度の予算を明確に見積もることが重要です。初期予算のコスト項目には、次のものを含める必要があります。

クリックしてフルサイズの画像を表示します。

クリックしてフルサイズの画像を表示します。 要約すると、無給の共同創設者と1人のFTE(請負業者または従業員)のスタートアップの現実的な初年度予算は、16万ドルから30万ドルの範囲です。あなたはこれを上げる自信を持っているか、自分で資金を調達する準備をしている必要があります。インキュベーターやアクセラレーターなど、代替の資金源がいくつかあります。これらの資金源では、初期額を投資するか、技術エンジニアなどのFTEリソースを提供して、MVPの開発とベンチャーの開始を支援します。

これは、最終目標の代わりに次の3年間の損益を現実的に予測できるように、希望する出口評価(次のセクションで説明)と組み合わせて実行する必要があります。

マイルストーン、主要な指標(ユーザー数など)、収益、費用などの主要な項目に焦点を当てることをお勧めします。これは、ビジネスがその存続期間中に大幅に変化する可能性があるためです。継続的に反復できるように、仮定を立てて詳細に文書化します。

元VCおよび銀行家として、私は評価モデルを構築するのが大好きです。それは私がプロの投資家として期待できるさまざまなリターンを私に与えてくれます。そして、それは楽しいことです。市場規模(TAM / SAM / SOM)、成長率、出口評価の倍数などの仮定を試して、会社を評価するモデルを構築できます。通常、私は3つの潜在的なシナリオを予測します。

今、起業家として、私は自分自身に課せられた期待を見積もることができるので、評価モデルを構築することがさらに必要であると感じています。最も重要なことは、初期の起業家として、出口評価分析を使用してビジネスを次の方向に導くことができることです。

以前のラウンドでの評価は通常、創設者の管理外であり、資本の需要と供給によって駆動されるため、各ラウンドでの評価方法についてここで説明することはしたくありません。このような初期ラウンドのさまざまな評価アプローチについてオンラインで書かれた多くの優れた記事を見つけることができます。

代わりに、出口の評価と創設者のリターンの予測について話したいと思います。これらは通常見過ごされていますが、分析することが重要です。

出口の評価は、事前に検討して適切に行うと、ビジネスの進路を慎重に計画するのに役立ちます。以下は、評価、出口価値、および商業戦略を推進するいくつかの重要な仮定です。

終了を達成するには、どのような指標を達成する必要がありますか? たとえば、新薬開発会社の場合、大手製薬会社またはIPOが取得するには、FDAフェーズIIの承認を得る必要があります。

目標の指標はいつ達成できますか? これにより、退場のタイミングに球場番号が付けられます。通常、実行可能な会社を構築するには少なくとも5年かかります。

IPOまたはM&Aのどちらを終了しますか? これは時期尚早に聞こえるかもしれませんが、そうではありません。 M&Aをターゲットにしている場合は、買収者にとって価値のある潜在的な資産となる会社を構築する必要があります。たとえば、テスラに買収されることを目標に電気自動車のスタートアップを構築している場合は、テスラのビジネス戦略と技術パイプラインに精通している必要があります。一方、IPO候補者は、特定のニーズはないがエキサイティングなストーリーを必要とする幅広い機関投資家にアピールする必要があります。

あなたのビジネスに適用できる典型的な業界評価アプローチは何ですか? 財務モデルの主な評価アプローチは、割引キャッシュフロー(DCF)、公的比較対象、および先例取引です。さまざまな財務教科書やオンラインチュートリアルから詳細なアプローチを入手できます。

お金はビジネスを始めるための最も重要な推進力ではありませんが、あなたはあなたの血、汗、涙に対して適切に報われることを望むでしょう。出口で予想される株式所有権を予測し、出口での目標評価額がわかったので、リターンを計算できます。

あなたのリターン=出口での期待されるエクイティ%x目標評価x(1-キャピタルゲイン税率)。

たとえば、1億ドルの評価で、出口で20%の株式を所有することを期待し、キャピタルゲイン税率が25%の場合、トランザクションから1,500万ドルを獲得します。

このビジネスを開始するかどうかを議論している場合、または他の誰かに参加を説得しようとしている場合は、この分析を使用して潜在的な報酬を示すことができます。

ビジネスを始める前に、この予測された数値と、企業の世界にとどまる可能性のある潜在的な収益の機会費用を比較することが重要です。この先見性を持つことで、後悔することなくビジネスを開始し、達成しようとしていることを明確に理解することができます。

スタートアップのアイデアと共同創設者の選択に自信が持てたらすぐに、または遅くとも外部資金を調達する前に、この分析を行うことを目指す必要があります。

多くのスタートアップの創設者は、最初に優れたビジネスを構築することに集中し、次に時間の経過とともにハウスキーピングを理解することを好みます。ただし、最初から正しく理解していなければ、後でさらに多くの時間とお金が無駄になる可能性があります。たとえば、Facebookの共同創設者の厄介な戦い、およびZipcarの共同創設者が彼らの努力に対して適切に報われていないことは誰もが知っています(Zipcarの5億ドルの買収のうち、1人の共同創設者は複数のラウンドの後に1.3%の株式しか持っていませんでした希釈率は4%未満でした。

有名企業の創業者の例を見ると、IPO時の所有割合には大きな差があります。これは、進むべき決まった道筋がなく、個人の財産が会社の財産と完全に相関しているわけではないことを示しています。

結論として、税金や死のように、これらの経済的考慮事項は消えません。事前にそれらに対処する方法を学ぶか、専門家にこれを行うのを手伝ってもらうことをお勧めします。これにより、「リーンスタートアップ」製品開発から顧客獲得まで、実際に優れたビジネスを構築することに集中できるようになります。