個人金融の分野で執筆を始める前は、葬儀場で夫と一緒に8年近く働いていました。夫のグレッグは葬儀屋として働き、私は家族サービスのディレクターでした。私は遺体安置所での数年間に生きることと死ぬことについて多くを学びましたが、私に固執したものがあります。それは生命保険に加入していないことの実際の結果です。

夫や父(または妻や母)が生命保険に加入したことがないと信じられなかった唖然とした家族と話をしたことをはっきりと覚えています。葬儀のような最終的な費用を賄うのに十分なお金がなかった人もいれば、請求書の支払い方法がわからないと私に打ち明けた人もいました。

特にあなたが若くて健康な場合、生命保険がいかに安価であるかを直接知っているので、これは私を非常に悲しませました。結局のところ、私は40歳の女性であり、現在、100万ドル相当の2つのタームポリシーがあり、月額53ドルの総額を取り戻しています。

>

> 消費者がこの重要な報道を購入しない主な理由は単純です—彼らは忙しくて忘れてしまいます。私たちのほとんどは、勤務期間中に生命保険に加入する必要があることを知っています。これは、子供がいる私たちにとって特に当てはまります。しかし、人生を邪魔するのは簡単です。生命保険を購入すると、私たちが決して手に入れられない他のやることのリストに載ってしまいます。

それだけでなく、人々は死ぬことを考えたくないのです。葬儀場で出会った、40歳にも満たない夫と父を亡くした家族のことを特に覚えています。妻は涙を流しながら、生命保険を何十回も購入するつもりだと言ったが、死に対処することすら嫌いだと説明した。彼は仕事を通じて2万ドルの生命保険に加入しており、もっと必要なことはわかっていましたが、自由な時間に自分の死に直面したくありませんでした。残念ながら、彼の家族はその決定に対して高額の支払いをしました。

人々が生命保険を購入しない最後の理由は費用です。重要なのは、期間カバレッジが非常に安いため、ほとんどの人がそれを買う余裕があるということです。人々はそれが高価だと思っているだけなので、次のステップに進むことを躊躇します。生命保険もまた支払うべき別の請求書であり、多くの人は彼らが持っている請求書にほとんど追いつくことができません。

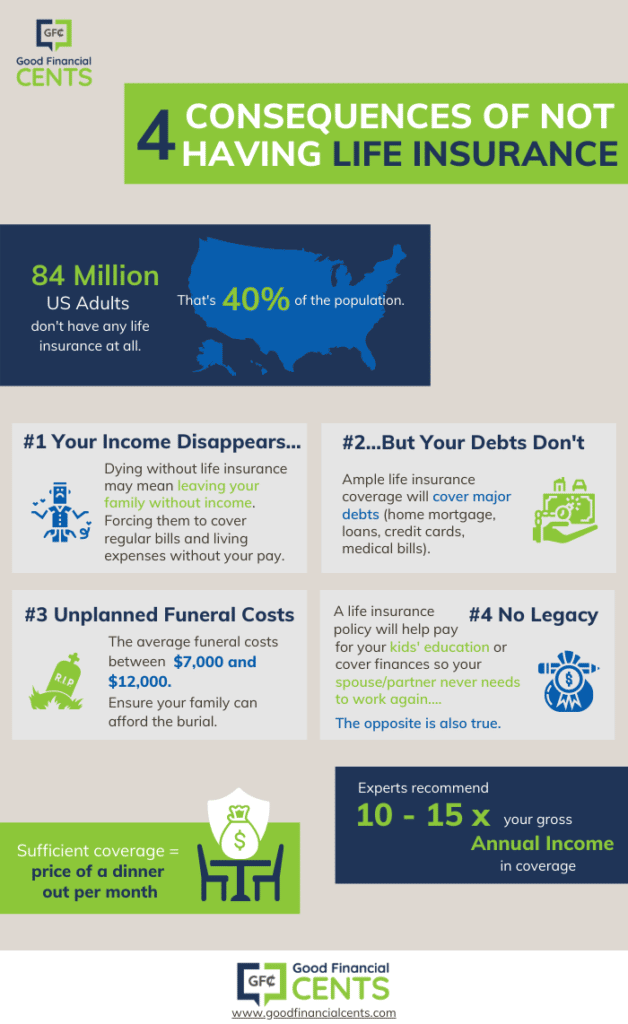

おそらくそれが、十分なカバレッジを持っている人が非常に少ない理由です。ここにあなたを怖がらせるべきいくつかの統計があります:

これらの統計に基づくと、生命保険に加入している人は十分ではなく、生命保険に加入している人は十分な保険に加入していない可能性があります。しかし、これはあなたのにとって何を意味するのでしょうか。 家族?手遅れになる前に、現在生命保険を購入しない場合に直面する主な欠点は次のとおりです。

収入の補充は生命保険を購入する最も説得力のある理由の1つであり、子供がいる場合は特にそうです。収入が突然消えて、家族が慌ててしまうことを望まないでしょう。しかし、これはあなたが生命保険なしで死んだときに起こることです。突然、あなたの家族はあなたの収入なしで通常の請求書と生活費を賄おうとしているままになります。

そのため、多くの専門家は定期生命保険の補償範囲で少なくとも10倍の収入を購入することを提案しています。このように、あなたの家族は、彼らが喪に服して立ち直る間、あなたの収入を置き換えるために彼らが使うことができるいくらかの現金を持っているでしょう。

あなたが死ぬとあなたの収入は消えるかもしれませんが、あなたの借金は確かに消えません。そのことを念頭に置いて、住宅ローン、家族の自動車ローン、クレジットカードの債務などの主要な債務をカバーする生命保険を購入する必要があります。

あなたが生命保険を購入せず、あなたが時間の前に死んだ場合、あなたの家族はあなたの助けなしにあなたのすべての借金をカバーしようとするままになります。彼らをこの立場のままにしておくのは恥ずべきことです。特に定期生命保険の補償範囲を月額の夕食の価格で簡単に購入できる場合はなおさらです。

葬儀業界での最後の数年間に、GoFundMeが登場しました。お金なしでサービスを計画するために何家族がやって来たのかはわかりませんが、葬儀場では支払いができません。その後、彼らはGoFundMeを設立し、家族や友人からの寄付を募ってサービスの料金を支払いました。

これはいつも私を悲しませました。主な理由は、家族が最終的な費用を支払うために苦労したり資金集めをしたりする必要がないからです。愛する人だけが短期の生命保険に加入していれば、ストレスを感じることなく悲しむことができるだろうといつも思っていました。

最後に、生命保険はあなたに遺産を残す機会を提供します。これは、あなたの子供のための大学の授業料を支払うのに十分なお金を残すこと、またはあなたの配偶者やパートナーが二度と働く必要がないように十分に広い方針を持っていることを意味し、彼らが家にいてあなたの子供を育てる道を開きます。あなたが十分な生命保険を持っていて、あなたの家族が世話をするとき、彼らはそれを決して忘れません。

逆もまた真です。愛する人が生命保険なしで亡くなった人の多くは、そのような立場に置かれたことでパートナーに腹を立て、憤慨します。私は自分の目でそれを見たので知っています、そして彼らが何をすべきかを理解しようとしたときに彼らの苛立ちを感じました。

重要なのは、生命保険の購入は複雑でストレスの多いものである必要はないということです。私は100万ドルの生命保険を購入し、オンラインで購入した2番目の保険は健康診断さえ必要としなかったので知っています。

生命保険の購入は、基本的な期間の補償範囲を購入することを計画している場合、痛みを伴わずに迅速に行うことができます。また、思ったよりも大幅に安くなる可能性があります。これらのヒントは、面倒なことやストレスを加えることなく、必要なカバレッジを得るのに役立ちます。

まず、これは非常に簡単な作業であるため、絶対にオンラインで生命保険の見積もりを調べて比較する必要があります。 Haven LifeやBestowなどのさまざまなオンライン生命保険プロバイダーが、オンラインで数分で保険の価格を簡単に設定できるようにしています。

たとえば、BestowまたはHaven Lifeから見積もりを取得するには、誕生日、身長、体重、および郵便番号だけを入力する必要があります。どちらの会社でも無料見積もりを取得するために、連絡先情報やメールアドレスを入力する必要はありません。

また、2021年のベスト生命保険会社のガイドを確認することもできます。このガイドでは、すべてのトッププロバイダーのレビューを読み、複数のプロバイダーの料金を1か所で比較できます。

何をするにしても、最初に出会った生命保険会社と一緒に行かないでください。毎月の費用、補償範囲の量、およびそれがどのくらい続くかという観点から、ポリシーを比較してください。それから、そしてその時だけ、あなたはあなたが最良の取引を得ていることを知ることができます。

また、必要なカバレッジの量についての一般的な考え方も必要です。ほとんどの専門家は、生命保険の補償範囲で少なくとも10倍の収入を購入することを提案していますが、必要以上の期間補償範囲を購入するのが賢明かもしれません。結局のところ、生命保険が多すぎるということはありませんが、間違いなく十分ではありません。

また、ポリシーをどのくらいの期間継続するかを決定する必要があります。ほとんどの定期生命保険は10年、15年、20年、または30年続き、ニーズに合わせて保険を調整できます。

あなたが若くて幼い子供がいる場合、あなたはあなたの全労働生活の代わりに収入を提供する30年の方針を望むかもしれません。一方、40代で、55歳で引退する予定の場合は、15年または20年続くポリシーに満足している可能性があります。 「正しい」または「間違った」答えはありませんが、これらは考慮すべき要素です。

LIMRAの2018年保険バロメーター調査によると、全消費者の半数が「身体検査なしで価格を設定した場合、生命保険を購入する可能性が高い」と述べています。そして、あなたは彼らを責めることができますか?健康診断には採血が必要であり、定期検査を開始するためにスケジュールに時間を取っておく必要があります。先延ばしにするのは簡単で、健康診断が必要なときにポリシーを購入することはありません。

幸いなことに、多くの生命保険会社は健康診断を必要としません。代わりに、彼らは誰が最大のリスクであり、誰がすぐに始まる補償範囲を購入できるかを決定するためにアルゴリズムに依存しています。私が自分で購入した2番目の保険はHavenLifeからのもので、健康診断は必要ありませんでした。

お金による広告。このad.Adをクリックすると、報酬が支払われる場合があります。 生命保険に加入すれば、家族の面倒を見ることができます。万が一、大切な人の健康のために、大切な人に金銭的な巣を残しておくことをお勧めします。詳細については、州をクリックしてください。 はじめに

生命保険に加入すれば、家族の面倒を見ることができます。万が一、大切な人の健康のために、大切な人に金銭的な巣を残しておくことをお勧めします。詳細については、州をクリックしてください。 はじめに I was in my late 30’s when I purchased this policy for $750,000, and I only pay around $27 per month. I applied for this policy online and had coverage the next day, and all without seeing a nurse or facing the dreaded needle prick.

Since you took the time to read this piece, you are probably on the verge of buying life insurance. You already know you need it, so don’t let another day go buy without coverage. You may not think something could happen to you in the next week or the next few months, but life doesn’t always go as planned. If you’re unlucky, your untimely death may be no exception.

Take the time to get a quote for life insurance, and you’ll never have to wonder what your family would do if you died. Life insurance lets you continue providing for them even after you’ve left this Earth, and there’s nothing more thoughtful and loving than that.