以前はウェルス博士について…

SPHがStraitsTimes Indexから追い出された後、0.90ドルで取引された場合、SPHは潜在的に過小評価されている可能性があるという私の見解を共有しました。

しかし、それはそれほど低くはなりませんでした。投資家は株式についてそれほど弱気ではなかったので、それは約0.99ドルまで下がっただけでした。

過小評価されている株は触媒が必要 または簡単に言えば、イベントの価値を解き放ちます。

SPHの場合、韓国のAmazonのようなeコマース企業であるCoupangが米国でIPOを行うという最近の興奮は、SPHが必要とする触媒にすぎない可能性があります。

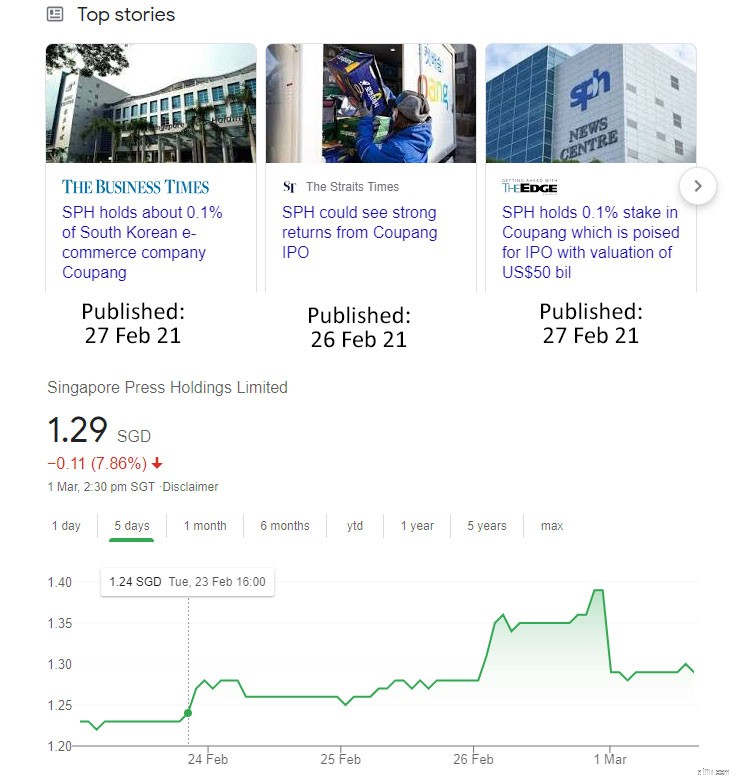

2021年2月25日、Business Timesは、SPHがCoupangに株式を保有しており、上場から経済的に利益を得る可能性があると報告しました。このニュースにより、SPHの株価は1.28ドルから1.40ドルに上昇し、9%上昇しました。

しかし、週末に投資家は、SPHがクーパンにわずか0.1%の株式しか持っていないことを知って失望しました。次の月曜日には、投資家が早期の取引で株価を約8%下落させました。

CoupangはIPOで500億ドルの評価を受ける可能性があり、0.1%の株式は5000万ドルに相当します。これはSPHにとって変革的な金額ではありませんが、2020年度のSPHの1億1,000万ドルの営業利益のほぼ半分であることを考えると意味があります。

SPHは、病んでいるメディアビジネスを救うために、もっと多くのクーパンのような投資を必要とするでしょう。

これは、パレートの法則のためにそれ自体では困難です。いくつかの投資で、収益の大部分が得られます。

SPHは急成長している数多くのスタートアップに投資してきました しかし、ジューシーな果物はまだ見たことがありません(まだ) 。クーパンは希望を垣間見せてくれましたが、SPHの賭けは反クライマックスの展開でした。

経営陣は、このようなロングショットの賭けの可能性が低いことを理解しており、財務諸表から確認できる不動産に焦点を当てていると思います。不動産事業セグメントが主な利益の原動力であり、バランスの中で最も価値のある資産です。シート。

これが私の一方的な、ナイーブな企業戦略です。

SPHは高齢者介護で何かを正しくしていると思います 。これは世界で成長している傾向であり、SPHは不動産投資に精通しています 。彼らは、専門の不動産– ナーシングホームの扱い方を学ぶ必要があります。

ナーシングホームの概念がいかに「不誠実」に聞こえても、シンガポールや他の多くの先進国は、寿命が長いため、より多くの供給が必要になることは避けられません。

これがこのEdgePropからの統計です

そして供給側では、

現在のモデルは、政府が物件の形成、建設、所有を行い、ナーシングホームの運営を民間企業に委託しているようです。

これは、政府がナーシングホームの費用を管理するために追求している方法の1つです。

したがって、現時点でシンガポールでSPHが獲得できる余地や市場シェアは限られている可能性があります – SPHは、オレンジバレーに1億6,700万ドルを投じて以来、シンガポールのナーシングホームを取得していません。しかし、高齢者人口が増加し、SPHがその成長に参加できるようになると、民間のナーシングホーム運営者により多くの土地が売却されると私は信じています。

SPHは、シンガポールでの機会が限られていることを考えると、その栄光に甘んじることはありませんでした。SPHは海外に目を向けており、日本では6,600万ドルのナーシングホームに投資しています。

合計で、SPHはナーシングホームに2億3,300万ドルを費やしており、さらに増えると思います。

十分な数のナーシングホームを集めた後、SPHは SPH Aged Care REIT にスピンオフすることができます。 さらなる買収のために資本を解放します。

その好例が、日本に7億4700万ドル相当の物件(49戸中48戸)を保有するパークウェイライフリートです。現在、株価純資産倍率2.1で取引されており、株価純資産倍率0.6よりもはるかに高くなっています。

もちろん、SPHが問題のあるメディアコンポーネントを保持している間、Parkway Life REITには巨大な病院セグメントがあるため、それらは完全に同じではありません。しかし、私のポイントは、Parkway Life REITには、SPHがコピーできる老人ホーム向けの実証済みのモデルがあるということです。 SPH Aged Care REITが簿価を5億ドルに増やし、2.1の同じ倍数で取引できる場合、時価総額10億ドルの価値があり、スピンオフに適したサイズになる可能性があります。

それは1つの大きな価値のロック解除イベントになります。

SPHの経営陣はこの方向に向かって取り組んでいると思いますが、SPHの経営陣はそれを十分に宣伝しておらず、投資家もそれに興奮させていないと感じました。

これが彼らにできることです:

あ、はい。これが、SPHの価値を解き放つための私の一方的なアドバイスです。

彼らの最善のチャンスは、特に高齢者介護の分野で、彼らの財産の遊びを倍増することだと思います。それは素晴らしいストーリーと乗り心地の良いトレンドを持っています。

SPHがそれについてより明確にできる限り、ほとんどの投資家はそれを手に入れるでしょう。

あなたは株主ですか?こちらのFacebookグループでSPHに関するディスカッションに参加してください。