シンガポールのヘルスケア株は、過去数年間かなり愛されていません。かつては投資家がサービスの重要性をすぐに理解できる最愛のセクターだったことを覚えています。すべての病気の人がサービスを必要とし、それは必要であり、あなた(またはあなたの保険会社)はどんなに高くてもそれを支払う必要があります 。素晴らしいビジネスのようですね。

FTSE STヘルスケアインデックスは2016年に約1,500ポイントでピークに達しましたが、それ以降は下り坂になり、Covid-19のクラッシュ時に800ポイント近くまで低下しました。今ではほぼ1200ポイントに戻っています。

いくつかの簡単なテクニカル分析を使用して、関心が戻っていることを感じることができます。価格は大量に上昇しているため、買い手は株式を取得するためにより高い価格を喜んで支払うため、関心が強いことを意味します。執筆時点では、その価格サポートは以前の高値よりも高くなっています。つまり、下落する可能性は低くなります(ただし、それでも可能です)。

このインデックスを追跡するETFがないため、現在過小評価されていると思われる3つのヘルスケア株を厳選することにしました。

多くのヘルスケアサービス株は、 ロールアップ戦略を採用しています。 –多くの民間クリニックを統合して、上場のための大規模な医療グループを形成します。シンガポールメディカルグループも例外ではありません。小児科、婦人科、泌尿器科、歯科などの専門家とサービスのネットワークを形成している、さまざまな診療所を以下に示します。

シンガポールメディカルグループの株価は、執筆時点でS $ 0.34であり、最高価格のS $ 0.68の半分です。ヘルスケア株は好意を失い、関心が戻ってきたようです。最近の値上げは、ボリュームの増加を伴いました。

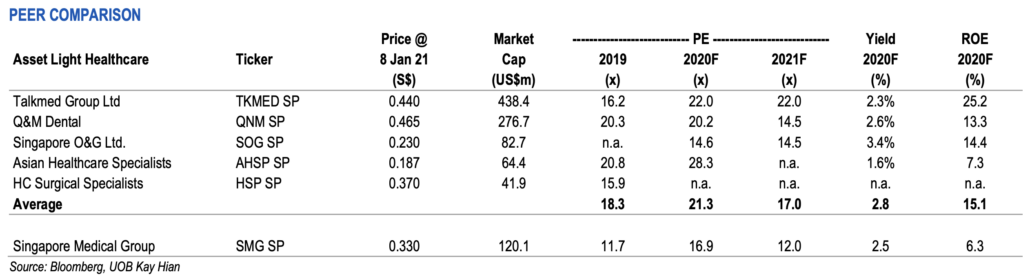

UOB Kay Hianが在庫をカバーしましたが、2つの理由から現在安いことに同意しました。

まず、過去の平均株価収益率17.4倍を下回って取引されています。

第二に、同業他社を下回るPEで取引されています。シンガポールメディカルグループのPEは11.7であるのに対し、同業他社の平均PEは18.3です。

さらに、会社の株式が関与する可能性のある取引がある可能性があるという話し合いがあります。

上場廃止の申し出、私募、または義務的な申し出でしょうか?このような活動は、この過小評価されているセクターに注目を集め、それを復活させる可能性があるため、ヘルスケア株の間で非常に必要とされています。

銘柄名を変更すべきだと思います。 O&Gは石油とガスを意味する可能性があり、現在関連するのに最適なセクターではありません。ここでのO&Gは、産婦人科の略です。

一部の投資家は、シンガポールの出生率が低下しているとすぐに言います。これは、この株の成長が限られていることを意味します。それは本当ですが、彼らはより多くの市場シェアを獲得したり、価格を上げたりすることができます。また、グループは皮膚科、腫瘍学、小児科などの他の医療サービスにも拡大しています。したがって、それはO&Gよりも広いです。名前を変えてください!

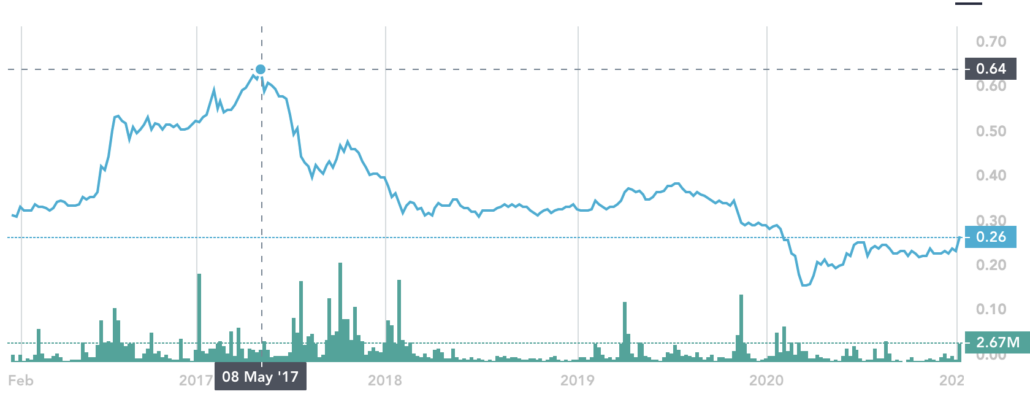

シンガポールのO&Gの株価はS $ 0.64の高値からS $ 0.26に下落しました。トップで購入した場合(配当を除く)、50%以上の損失になります。

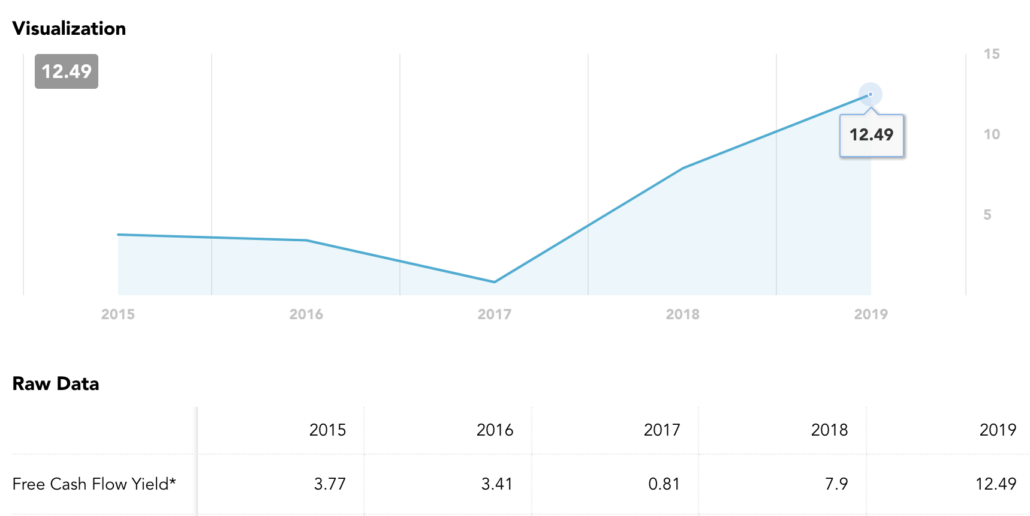

昨年の会計年度に損失が発生したため、シンガポールのO&Gに過去のPEを使用することはできません。 のれんの大幅な減損による現金以外の損失であったため、問題にはなりません。 。のれんは、皮膚科クリニックの買収後に作成されました。これは、簿価が低くなりがちで、結果として大きなのれんが発生するサービス部門での買収では正常です。

収益が現金以外の減損の影響を受けることを考慮すると、フリーキャッシュフローの利回りを見ることができます。過去のフリーキャッシュフロー利回りは12%であり、前年度よりも高くなっています。したがって、市場はその現金生成能力を過小評価しています。また、グループは何ヶ月もの間自社株を買い戻してきました。 これは、経営陣が株価も過小評価されていると考えていることを示しています。

HC Surgicalは、間違った理由でニュースに取り上げられました。医師の1人であるJulianOngが訴えられました 精神科医(HC Surgicalの一部ではない)と一緒に性的活動のために女性患者を利用したと他の医師に告げた女性に対する名誉毀損訴訟を失った。その後、彼は上訴に勝った。それは厄介な話であり、私たちは誰が正しいか間違っているかを言う立場にはありません。ここでの焦点は、在庫としてのHCSurgicalにあります。ただし、Julian Ongはまだグループに所属していることに注意する必要があります。この事実が気に障る場合は、これ以上読むのをやめることができます。

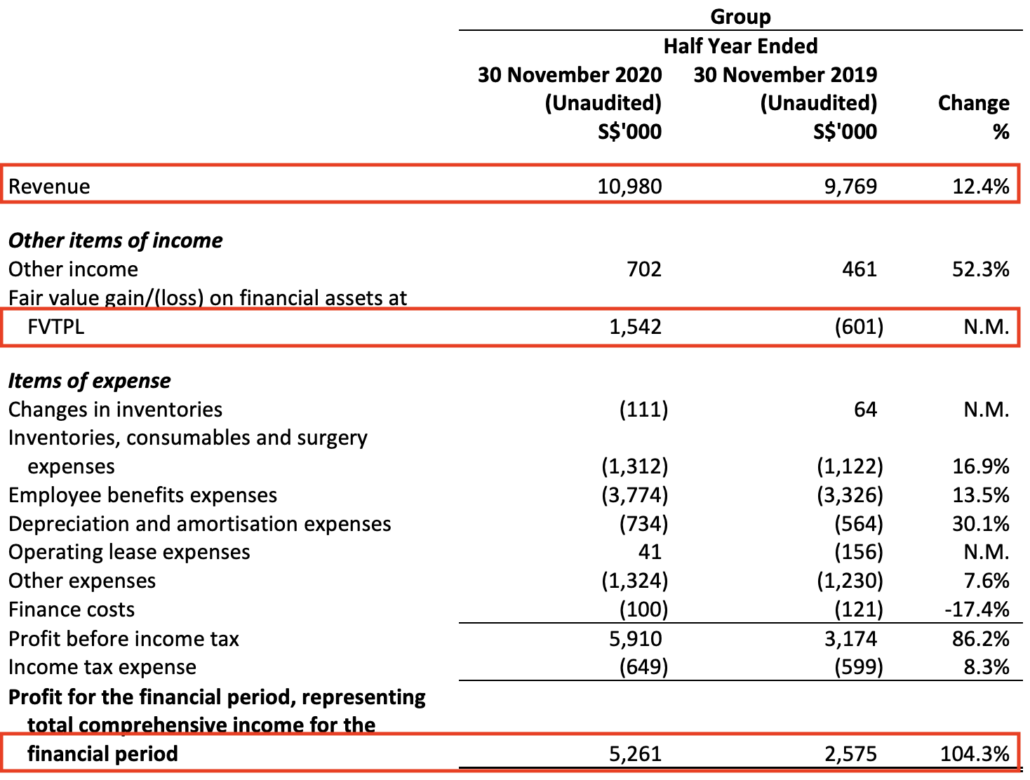

HC Surgicalの内視鏡検査事業はスキャンダルの影響を受けておらず、収益は12%増加し、収益は100%増加しました(一部は金融資産の公正価値の上昇による)。

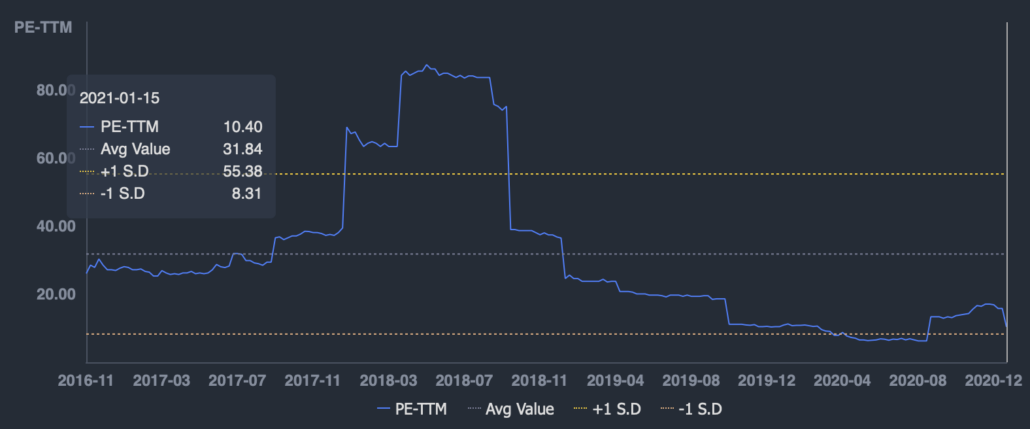

収益の改善により、株価収益率は約10に低下しました。これは、過去の平均株価収益率32を下回っています。

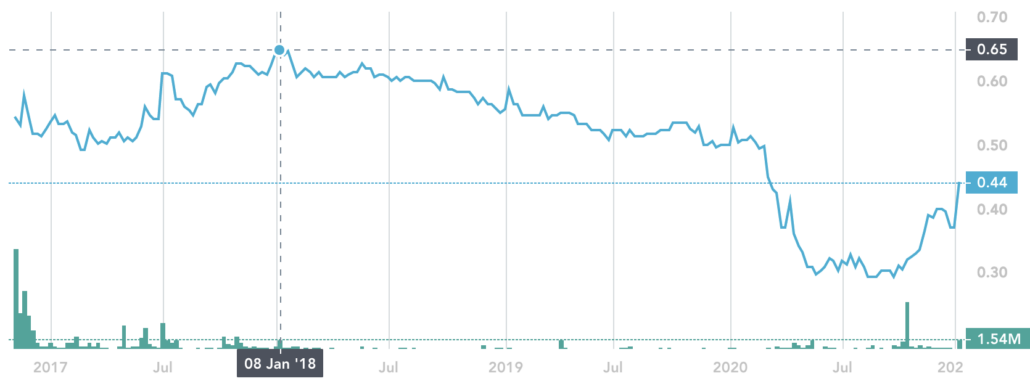

スキャンダルは、基礎となる事業よりも株価に大きな影響を与えたように思われます。株価はS $ 0.65の高値からS $ 0.29まで下落しました。

良い半年ごとの結果は、最近の価格上昇の背後にある理由であるはずです。

私にとって、ヘルスケアセクターがPE 20を超えて取引するのはごく普通のことです。しかし、ここでは、PE 20未満で取引されている3つの株式を提供しました(1つは非現金損失を報告しました)。購入の兆候がいくつかあり、これはヘルスケア株に注目が戻っていることを示している可能性があります。私は間違っているかもしれませんし、在庫がいつ上がるのか本当にわかりません。私たちは、彼らがかなりの取引であり、好転が来るのを辛抱強く待つ場合にのみ、購入する規律を持つことができます。

より多くのヘルスケア株が必要な場合は、この前の記事でTalkMedについて詳しく説明しました。

開示:私はTalkMed、Singapore O&G、Singapore MedicalGroupに所属しています。これは投資アドバイスとして受け取られるべきではありません。ビューを共有するだけです。私たちの投資目的、リスクアペタイト、好みは異なるので、自分で考えてください。