執筆時点で、上場廃止の申し出はまだ進行中です。この記事の目的は、誰もが投資するように誘導することを意図したものではありません。教育的な作品です。すべての投資にはリスクが伴います。

San Tehは、2019年9月3日に取引の停止を要求しました。

2日後、彼らはサンテを支配する花王家が $ 0.28 の申し出をするつもりであると発表しました。 残りの株主に、そして会社を民営化します。

これが適正価格であるかどうかをどうやって知るのですか?

最も簡単な方法は、会社の簿価を決定することです( すべての会社がこの方法で評価できるわけではありません )。 1株あたり約0.50ドルの簿価で、0.28ドルのオファーは、花王家にとっては盗みのように聞こえます。

あなたはそれが不公平だと不平を言うかもしれません。しかし、この件について熟考すれば、過半数の株主が買い戻しを検討するためには、株式を低価格で取引しなければならないからだということに気付くでしょう。

高価な株を買いたいのは誰ですか?

そのため、ほとんどの上場廃止はより安い評価で行われます。近年、SGXは上場廃止の件数も増えています。上場廃止は株式が安いときに発生することがわかっているので、シンガポールには個人投資家が注目すべき安い会社がまだあることを示しているはずです。

私は2017年7月14日にCPFを使用してこの株を0.21ドルで購入し、35%の利益(配当を含む)で0.28ドルのオファーを受け入れます。

購入した理由を見ていきましょう。

2017年に株式を購入するための投資可能なCPF基金がありました。自分のお金をもっと頑張ってもらいたかったので、 CPFの2.5%の利息よりも、自分の株でより良い収益を上げることができると思います。>

SGXに上場しているCPF承認株しか買えませんでした。このリストを参照するか、証券会社のプラットフォームがそれらを示します。

私はCNAV戦略を使用して過小評価されている株式のリストを調べていましたが、San TehはCNAV2の値が0.43ドルであるのに対し、0.21ドルで取引されていました。

1株当たりの簿価は0.57ドルでした。 0.21ドルで購入し、0.57ドルで販売できれば、それは171%の潜在的な利益になります。これは、報酬がリスクに見合う価値があるかどうかを見積もる方法であり、通常、100%の最小の潜在的な利益が必要です。 SanTehは法案に適合します。

何が株価を急上昇させるのか、あるいは簿価に達するのかどうかはわかりません。どんな触媒でもこれを引き起こすことができるのは間違いありません、そして私はこのイベントが起こるのを3年待つことをいとわなかった。何も起こらなければ、3年後に売ります。これは多くの投資家に不快感を与えることを私は知っています。

私たちは確実性を切望し、それがなければ、それをするのは愚かだと感じさせます。しかし、人生に不確実性がないように、投資の世界にも確実性はありません。

「良いビジネス」を購入したとしても、悪いことが起こり、お金を失う可能性があります。

投資家として、私たちは知らない謙虚さを持ち、未来をコントロールすることはできません。これを受け入れるだけで、投資による感情的な影響が少なくなります。

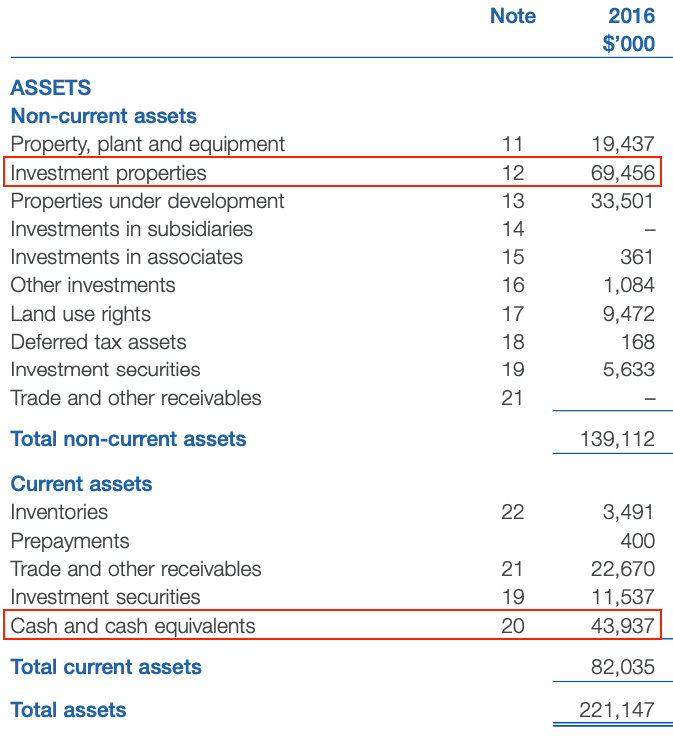

San Tehが2016年の貸借対照表に持っていた資産(私が投資に使用したデータ)を見ると、思ったほどふわふわではありません。

上位2つの資産は投資不動産でした (収入のために賃貸された不動産)と現金 。

これらは価値を十分に保持しているため、優れた資産と見なされます。彼らの総負債 たったの $ 17m 。現金の額は簡単に支払うことができます。つまり、SanTehは「経済的に無料」の会社です。

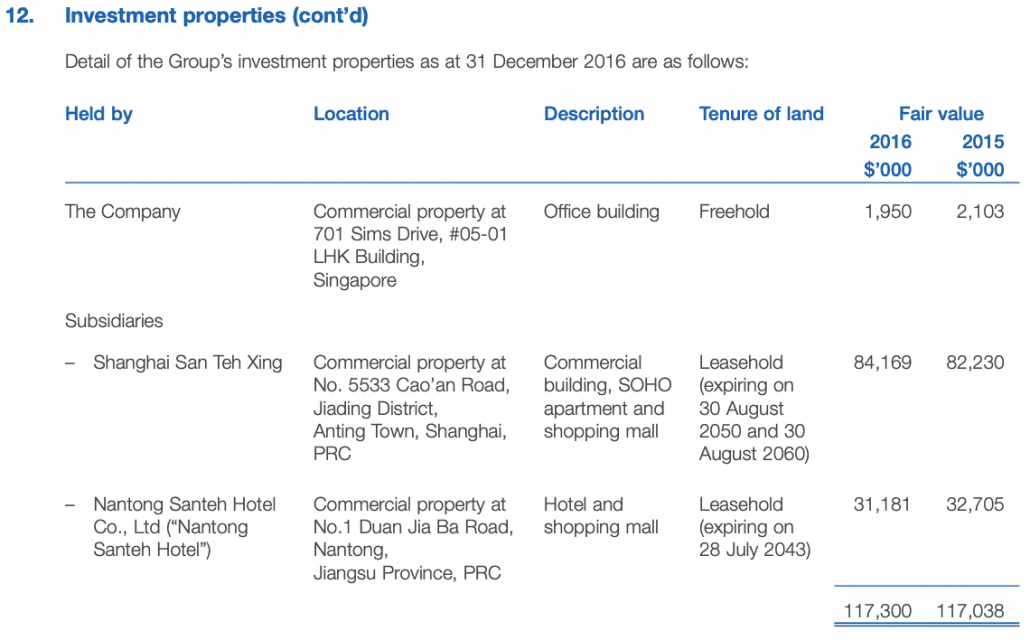

私はまた、彼らが彼らの投資不動産を原価で引用したことにも言及しました。 6900万ドルの価値は、減価償却後のコストに基づいています。注12を見ると、これらの投資不動産の価値は2016年に実際に1億1,700万ドルの価値があり、貸借対照表の見積もり値のほぼ2倍であることがわかります。

最も貴重な資産は、上海の商業用不動産で、それだけで8400万ドルの価値がありました:

これはこれらの物件の市場価値を考慮すれば、1株あたりの簿価は約0.70ドルとさらに高くなるはずです。

私の投資額は経済の実際の有形資産によって支えられるので、これは良い賭けだったと思います。 San Tehは2016年に損失を出しましたが、そのキャッシュフローはプラスでした。

たとえ事業が悪化し続けても、企業価値はそれほど低下してはなりません。

実際、経営陣が不動産の売却と資産の真の価値の実現を余儀なくされ、市場がサンテ株に興味を持つようになる可能性があるため、それは悪いことではないかもしれません。

はっきりさせておきましょう。これは株主にとって公正な価格ではないと思います。建物は原価で上場されていたため、1株あたりの公正価格は $ 0.70である必要がありました。

しかし、人生は公平ではありません。

100%の利益を得る余地があるため、失敗した場合でも、株式への投資に費やした時間を埋め合わせるために、ある程度の利益を得ることができます。

この場合、総収益は2年間で38%、つまり経営陣が決定したことを知っているので年間約19%になります。 0.28ドルという非常に手頃な価格でプライベートにすることができます。

先に述べたように、私は自分の株を入札し、オファーを受け入れます。

さようならサンテ。収益金を使って次の株を買います。

私たちは、100%利益目標を達成するために、過小評価されている株式をどのように見つけ、購入し、目標とするかについて広範囲にわたって書いてきました。ライブで私と直接体験したい場合は、ここで入門クラスの座席に登録できます。

読みたい場合は、ここ、ここ、ここ、およびここで、より多くのケーススタディを見つけることができます。最近の記事はここにあります。