多くの小売トレーダーは上昇傾向の市場に夢中になり、常に次の高値を追い求めています。しかし、「賢いお金」は基本的な真実を理解しています。それは市場はおよそ 70% の確率で横方向に動くということです。 。この傾向から利益を得るために、洗練されたトレーダーは、ショート ストラングルのようなオプション販売戦略を使用して、ギャンブラーではなく「カジノ」として機能します。この分野での成功は、方向性を決めることではありません。それは完全に執行と正確なオプション取引のリスク管理に関するものです。

これを効果的に実行するには、方向の予測から範囲の定義に焦点を移します。価格がどこに行くかを推測するのではなく、現在のレンジ相場から大幅に離れた権利行使価格をターゲットにします。これらの外側のエッジ(アウトオブザマネー)で権利行使を売ることにより、市場の予想される動きの外側に位置しながら、前払いでプレミアムクレジットを収集することで、時間価値を活用することができます。

オプション売りの概念に興味のあるトレーダーは、タイム ライター先物オプション戦略ガイドが時間減衰と確率を理解するのに役立つかもしれません。

ショート ストラングルでは、同じ原先物契約の同じ有効期限を持つアウト オブ ザ マネー (OTM) コールと OTM プットを売却します。これは、時間減衰(シータ)とボラティリティの低下から利益を得ようとする方向性中立の戦略であり、特にトレンドのない横向きの市場向けに設計されています。

「カジノ」があなたのビジネスモデルなら、「保険」はあなたの日常業務です。基本的に、次の 2 つの保険を引き受けることになります。

「安全な」場所 (OTM 権利行使価格) を選択したため、あなたに対して請求が行われる可能性は比較的低くなります。災害が起こらずに時間が経過するだけで利益が得られます。

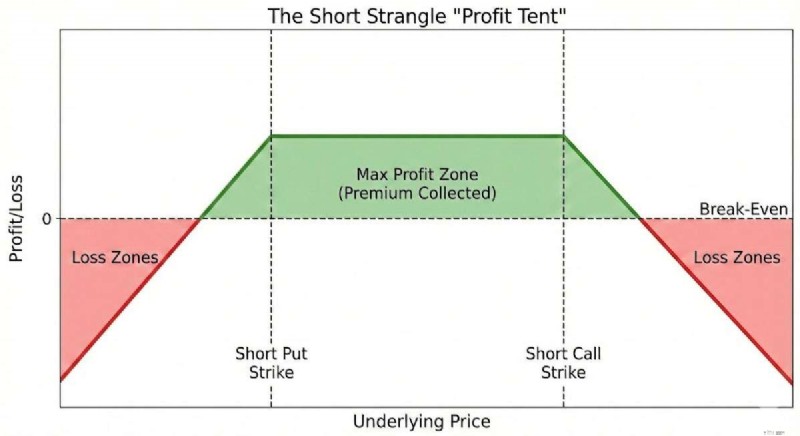

上の図は「プロフィットテント」を示しています。市場価格が 2 つの権利行使の間にある限り、保険料全額が収入として維持されます。この広い損益分岐点ゾーンが、この戦略がこれほど高い利益確率 (POP) を提供する理由です。もちろん、利益ゾーンから外れて損失が発生する場合もあります。こうした損失を管理するには、リスク管理テクニックが不可欠です。

ショートストラングルにおけるリスク管理では、 多くの場合方向性のバランスを維持することに重点が置かれます。 静的なストップロスのみに依存するのではなく。市場が取引の一方の側に挑戦する場合、一般的な調整は、反対側のテストされていない側を現在の価格に近づける「ロール」です。この措置は、潜在的な未実現損失を相殺し、取引全体のリスクを軽減するのに役立つ追加の信用を収集することを目的としています。重大な下落を緩和するために、多くの規律あるトレーダーは定義されたエグジットポイントの導入を検討しています。 プレミアム拡張に基づいており、通常、値が最初に受け取ったクレジットの 2 倍に達した場合に終了をターゲットとします。これは、市場の極端な変動に対するガードレールとして機能します。

未定義のリスク戦略を「保留して期待する」ことは決してしないでください。標準的なプロのルールは、損失が回収したプレミアムの 200% に達した場合に取引を終了することです。たとえば、取引を開始するために 500 ドルを集めた場合、買い戻しコストが 1,500 ドル (純損失は 1,000 ドル) に達すると取引を終了します。この規律は、次の日もトレードできるようにするのに役立ちます。

オプション取引のリスク管理に関するガイドの多くは株式に焦点を当てていますが、先物オプション市場に見られる大きな資本効率の利点が欠けています。 2025 年後半の時点で、SPAN マージン モデリングの拡大により、インカム売り手にとって先物オプションは株式オプションと比べて大幅に魅力的になっています。

ストック オプション (登録 T)

先物オプション (SPAN) 利点 マージン モデル レギュレーション T (固定%)SPAN (リスクベース)先物 (必要な資本が 30 ~ 40% 減)デイトレード ルール パターン デイ トレーダー (PDT) 適用 <$25,000 PDT ルールなし先物 (アクセシビリティ)リスク タイプ 特異性 (収益、CEO スキャンダル) マクロ (金利、地政学) 先物 (収益格差なし)ボラティリティ 0DTE ドミナント (ガンマ リスク) 安定した 30 ~ 45 日の曲線 先物 (シータ減衰の改善)SPAN マージンの構造上の利点により、トレーダーは資金をより効率的に活用し、多様化のための購買力を解放できます。これは、健全なオプション取引のリスク管理の重要な要素です。

ストラングルの売り(ショート)と買い(ロング)のリスクプロファイルは正反対であるため、これらを区別することが重要です。

戦略 アクション マーケットビュー 次の用途に最適 成功の確率 ショート ストラングル オープンニュートラル / サイドウェイに販売収入創出、低ボラティリティ環境高いロング ストラングル オープンまでの購入爆発的な動きが予想される収益プレイ、ブレイクアウトの思惑下位インカム戦略としてはショートストラングルに注力。私たちは、販売したオプションの価値を侵食して、時間 (シータ) が私たちに有利に働くことを望んでいます。

セットアップの仕組みを視覚化するために、仮説的なシナリオを見てみましょう。過去数か月間、価格が横ばいの価格帯にある原油市場に注目しているとします。

日次原油先物チャート

損益分岐点の計算:

損益分岐点の上限 =コールストライク + プレミアム ($74.00 + $0.68 =$74.68)

損益分岐点の低下 =プットストライク – プレミアム ($49.00 – $0.32 =$48.68)

今後 60 日間、原油が 48.68 ドルから 74.68 ドルの間にある限り、トムは 1,000 ドル全額を保持します。これは、使用証拠金に対する潜在的な 88.9% の利益率を表しており、賢明なオプション取引のリスク管理と組み合わせた場合のレバレッジの力を浮き彫りにしています。

注:この例では、徴収された保険料総額のみが反映されており、 保険料総額は反映されていません。 手数料または関連する取引手数料を考慮します。

適切なリスク管理防御について議論せずに、先物オプション取引に関するガイドは完成しません。市場があなたにとって不利な方向に動いた場合はどうなりますか?

原油価格が 1 バレルあたり 72.00 ドルまで積極的に上昇した場合、トムの 74.00 ドルのコールは脅威にさらされ (テストされ)、損失が生じる可能性があります。しかし、彼が売った $49.00 のプットは、価格がそこから大きく離れてしまったため、現在ではほとんど価値がありません。

トムは 49 ドルのプットを (利益を得るために) 買い戻し、新しいプットを 55 ドルで売ります。こうすることで、より多くのプレミアムを集め、テストされていない側を市場価格に近づけることで損益分岐点がさらに広がります。これがアクティブ運用の本質です。取引の収益側を利用して、損失側に補助金を提供します。

多くの人が「リスクゼロのオプション戦略」を望んでいますが、ゼロリスクは神話であることを明確にしておく必要があります。ショート ストラングルの高い勝率 (多くの場合 +80%) と引き換えに、「ブラック スワン」テール リスクが存在します。重大な地政学的な出来事により原油価格が一晩で 10 ドル上昇した場合、損失は口座の証拠金を超える可能性があります。

これが、ポジションサイジングが究極のセーフティネットである理由です。純清算価値の 10% を超える額を、単一の未定義のリスク ポジションに決して割り当てないでください。 20,000 ドルの口座をお持ちの場合、1 つの絞首刑に対する証拠金の使用量は 2,000 ドルを超えてはなりません。 2020 年の暴落や 2022 年の利上げサイクルなどの市場リスクの例は、利下げを双方向で活用することを明確に思い出させてくれます。

Q.一般的に、 先物市場において先物オプションのショート・ ストラングルが最も適切なのはどのような時ですか?

先物市場が明確に定義された横ばいの取引範囲内で取引されており、価格変動が時間の経過とともに比較的抑制されたままである場合、ショート ストラングルを考慮する必要があります。このような環境では、トレーダーは、方向性の予測に依存するのではなく、時間の減衰を有利に働かせながら、現在の価格から十分に離れた位置にストライクを配置して幅広い利益ゾーンを定義することに重点を置きます。

Q.ショートストラングラードを取引する場合、 ポジションサイジングは長期的な持続可能性にどのような影響を与えますかか?

ショートストラングルは損失を被る可能性があるため、ポジションサイジングは重要な役割を果たします。ポジションごとの証拠金の使用量を制限すると、単一の不利な動きがアカウントの資本全体に過度に影響を与えるのを防ぐことができます。トレーダーは、アカウント資金のほんのわずかな割合を 1 つの絞首刑に割り当てることで、さまざまな市場環境にわたって柔軟性と回復力を維持することを目指しています。

Q.短い首絞めを管理する上で、 有効期限までの時間はどのような役割を果たしますか?

有効期限までの時間は、プレミアム価値と取引の柔軟性の両方に影響します。多くのトレーダーは、有意義なプレミアムクレジットを獲得しながら、調整に十分な時間を確保するために、通常は 45 ~ 90 日の中間有効期限に焦点を当てています。有効期限が近すぎると取引に参加すると、急激な価格変化に対する感度が高まる可能性があり、また、長期のポジションでは資本が長期間拘束される可能性があります。

質問がありますか? 以下のコメントに残していただくか、個別サポートが必要な場合は今すぐお問い合わせください。