トレーダーが先物市場で経験を積むにつれて、会話は通常、基本的な約定から商品の選択とリスク設計に移ります。先物契約はクリーンで直線的なエクスポージャーを提供します。先物オプションには、柔軟性、時間依存性、および明確なリスク構造が導入されています。

問題は、先物がオプションより優れているのか、それともその逆なのかということではありません。もっと良い質問は、どのツールがあなたの取引目標、期間、リスク管理計画に最も適しているかということです。

このガイドは、先物の仕組みをすでに理解しており、完全な先物取引よりも先物オプションの方が適切な場合を決定するための体系的な方法を求めているトレーダー向けに書かれています。

どちらかを選択する前に、主要な違いを調べることが役立ちます。

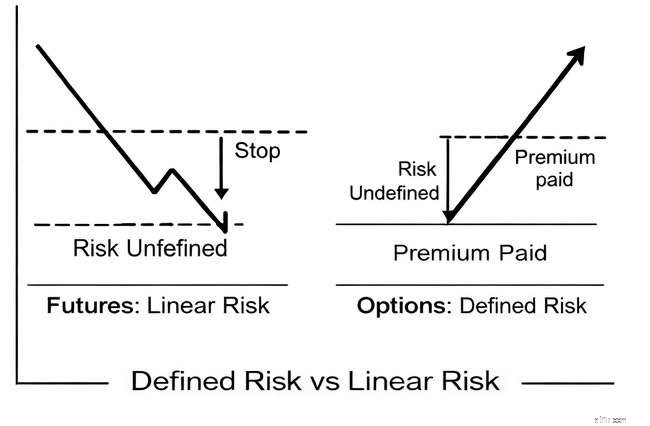

利益または損失は、基礎となる先物価格に応じて刻々と変化します。リスクは、ポジションサイジング、ストップ、またはヘッジを通じて積極的に管理する必要があります。

オプションでは、次の 3 つの追加変数が導入されます。

多くのオプション戦略では、エントリー時に最大リスクを定義できます(オプションまたはリスクが定義されたスプレッドを購入する場合など)。リスクの特性は取引の構造に応じて異なります。

経験豊富なトレーダーは、リスク管理と取引の柔軟性が取引計画にとって特に重要になる特定の状況では、先物オプションに注目することがよくあります。

逆指値注文はリスク管理において不可欠なツールですが、意図した逆指値価格で約定されるという保証はありません。速い市場、取引活動が少ない場合、または価格ギャップがある場合、意図したストップ レベルを超えてストップ注文が約定されることがあります。実際、特定の状況では、価格ギャップがストップ価格を大幅に超えている場合、ストップ注文がまったく約定されない場合があります。

あるトレーダーは、E-mini S&P 500 が今後 2 週間以内に上昇すると予想しています。

トレーダーは、間違っていることではなく、市場の方向性が正しく、それでも不安定な市場や速い市場でストップアウトされることが懸念される場合に、ここでのオプションを好むことがあります。

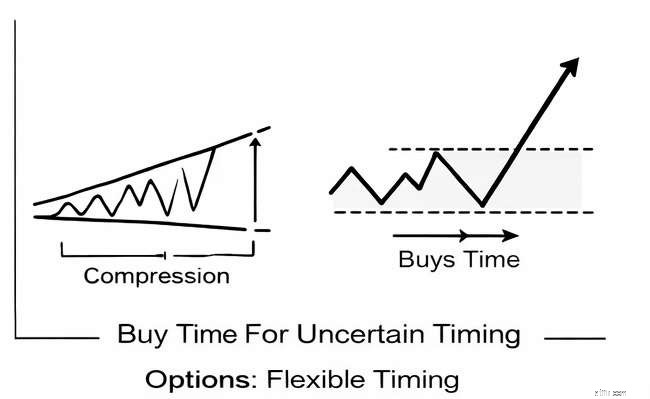

経験豊富なトレーダーは、方向性の偏りは強いものの、正確なトリガーのタイミングが不明瞭なセットアップに遭遇する可能性があります。

先物ポジションでは、比較的早く動き始める必要があります。そうしないと、ストップアウトやドローダウンの圧力を受けるリスクがあります。

オプションは、有効期限が適切に選択されていれば、取引を発展させるための追加の時間を提供できます。

「市場がすぐに動かないと、ノイズにさらされてしまいます。」

「セットアップ時間が有効期限内に完了するまで待つことができます。」

一般に、時間が長いほど保険料が高くなり、時間の減衰にさらされる可能性があります。

先物契約はあらゆる小さな価格変動に反応します。場合によっては、実際の取引のアイデアは、価格が主要なレベルに達するか、その水準を維持することに集中することがあります。

オプションを使用すると、トレーダーは意味のあるゾーンを中心にエクスポージャーを調整できます。

あるトレーダーは、金先物は来月にかけてより高い抵抗線を試す可能性があると考えています。

先物アプローチ

取引がティックベースではなく価格レベルベースである場合、オプションは短期ノイズに対する感度を軽減するのに役立つ場合があります。

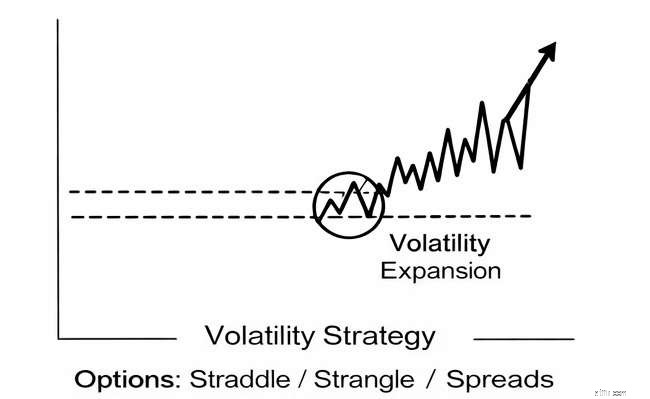

先物契約は主に方向性の見解を表現します。オプションにより、暗黙のボラティリティを取引に組み込む機能が導入されます。

経験豊富なトレーダーは、ボラティリティ状況が変化すると予想される場合、オプションに移行することがあります。

トレーダーは次のように評価する可能性があります。

オプションは、価格の方向性だけでなく、ボラティリティ リスク自体が主な変数となる場合に考慮されることがよくあります。

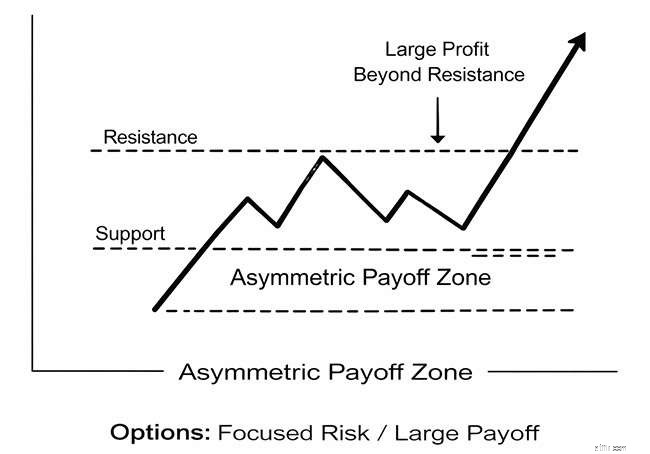

先物ポジションは両方向に均等に動きます。市場の変動に応じて利益と損失が増加します。

オプションを使用すると、トレーダーは特定の目的によりよく適合するペイオフ プロファイルを設計できます。

トレーダーは潜在的な急激な上向きの動きを予想していますが、下向きのエクスポージャを厳密に定義したいと考えています。

非対称性はオプション プレミアムに組み込まれています。

経験豊富なトレーダーは通常、コア エクスポージャーとして先物を使用し、リスク管理レイヤーとしてオプションを使用します。

トレーダーは金先物のロングポジションを保有していますが、来月の下値保護を望んでいます。

オプション先物ヘッジはドローダウンのリスクを軽減しますが、プレミアムコストが発生します。また必要証拠金も削減されます。 ヘッジされた先物ポジションの場合。

経験豊富なトレーダーは、複数のポジションを同時に管理することがよくあります。このような場合、取引ごとのリスクを明確に定義することで、ポートフォリオ管理を簡素化できます。

オプションにより、トレーダーは、支払ったプレミアムがその特定のアイデア (リスク定義戦略の場合) の計画最大リスクを表すエクスポージャーを構成できます。

オプションの柔軟性にもかかわらず、先物契約は依然として多くの状況で好まれる方法である可能性があります。

エッジが主にタイミングと実行である場合 、先物が優勢になることがよくあります。

エッジにリスクシェーピング、時間、 ボラティリティが関係する場合 、オプションは検討に値することがよくあります。

はるかに高額なオプションはコストが低いため魅力的に見えるかもしれませんが、多くの場合、利益を得るには予想よりも大きな動きを必要とします。

権利行使価格の選択を実際の取引計画に合わせます。通常、アット・ザ・マネーまたはマネーストライク価格に近い価格がより良い選択です。

オプションでは、価格が予想される方向に動いた場合でも、結果に影響を与える可能性があるボラティリティのエクスポージャーが導入されます。

方向だけでオプションのパフォーマンスが決まるわけではありません。

通常、オプションの有効期限を取引ウィンドウと一致させることが有益です。

オプションの有効期限により、通常の市場状況下で取引計画を策定する時間が合理的に確保されるはずです。

定義されたリスクは、重要でないリスクを意味するものではありません。取引が失敗した場合、または時間の減衰が加速した場合、プレミアムはすぐに失われる可能性があります。

規律あるポジションのサイジングは引き続き不可欠です。

経験豊富なトレーダーは、先物とオプションのどちらかを選択する前に、次のことを尋ねると役立つかもしれません。

<オル>経験豊富な市場参加者にとって、先物契約と先物オプションのどちらを選択するかは、どちらの商品が優れているかというよりも、どのツールが特定の取引目的に最も適しているかによって決まります。

先物契約は、タイミング、流動性、直接的な方向性エクスポージャーに依存するトレーダーにとって、より明確な道を提供することがよくあります。先物オプションは、トレーダーが下値リスクを事前に定義したり、時間とボラティリティを取引計画に組み込んだり、ペイオフ目標をより正確に設定したい場合に、さらなる柔軟性を提供できます。

規律あるリスク管理フレームワーク内で慎重に使用すれば、先物とオプションの両方が高度な先物取引戦略において重要な役割を果たすことができます。

先物契約と先物オプションのどちらを選択するかは、取引計画内でリスク、タイミング、資本配分をどのように構築するかを調整する一環です。契約の仕組みと戦略設計をより明確に理解すればするほど、手段の選択はより意図的になります。

理解を深めたい場合は、先物契約、先物オプション、証拠金要件、プラットフォームの機能を網羅した教育リソースをご覧ください。

先物または先物オプションが取引計画にどのように適合するかを評価している場合は、以下のアカウント オプションとプラットフォーム アクセスを確認することもできます。

➞ 先物取引に関する教育をご覧ください

➞ 先物取引口座を開設する

質問がありますか? 以下のコメントに残していただくか、個別サポートが必要な場合は今すぐお問い合わせください。