(画像クレジット:Getty Images)

「ビットコインと仮想通貨どちらにお金を入れるべきだと思いますか?」ファイナンシャル プランナーとして私がよく受ける質問です。

こうした暗号通貨に関する会話は、2 つの極の間で揺れ動く傾向があります。

一方には、規制緩和された金融やブロックチェーン、あるいはビットコイン自体を決して信じない「ビットコインはゼロになる」という群衆がいます。

より賢く、より多くの情報に精通した投資家になりましょう。わずか $107.88 $24.99 から購読でき、さらに最大 4 冊の特別号を入手できます

無料の問題をクリックしてください

投資、税金、退職金、個人の資産管理などに関する専門家の最高のアドバイスをメールで直接受け取り、利益を上げて繁栄しましょう。

専門家の最善のアドバイスを電子メールで直接受け取って、利益と繁栄を手に入れましょう。

もう一方では、未来全体がブロックチェーン上に構築され、米ドルがなくなり、暗号通貨がすべてを置き換えると信じている「ビットコインがあらゆる資産に取って代わる」群衆です。

どちらも感情的には興味深いものですが、分析的には役に立ちません。

いつものように、私の立場はもっと単純です。ビットコインを他の資産クラスと同様に扱います。データを見てください。リスクを評価します。相関関係を研究します。ポートフォリオのどこに適合し、どこに絶対的に適合しないかを理解します。

そのレンズを使って、私は 2020 年の分析「従来のポートフォリオにビットコイン (暗号通貨) を追加することの影響」を再検討し、ポートフォリオにおけるビットコインの (潜在的な) 役割を検討することにしました。私はビットコイン、S&P 500、マグニフィセント 7 の過去の価格データを取得しました。Apple (AAPL)、Alphabet (GOOG; GOOGL)、Microsoft (MSFT)、Amazon.com (AMZN)、Meta Platforms (META)、Tesla (TSLA)、および Nvidia (NVDA) です。

数字は見出しよりもはるかに合理的なストーリーを伝えます。

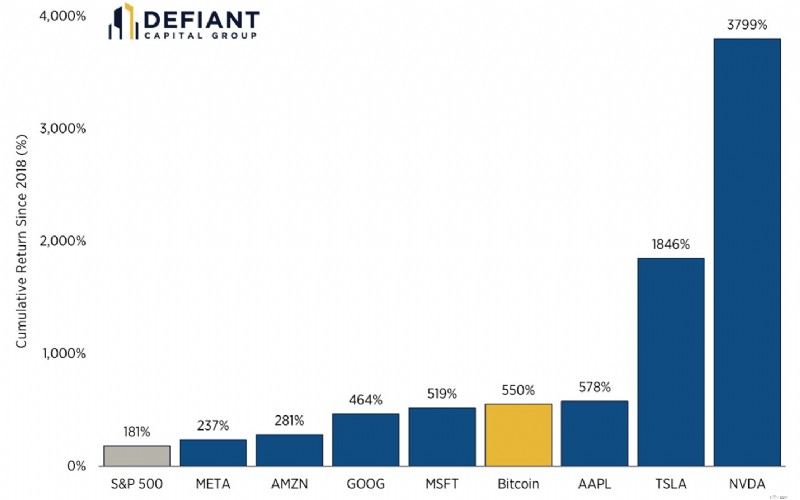

誰もが最初に知りたいのは、誰が「勝った」かということです。純粋なリターンでは、ビットコインは長期にわたってほぼすべてを上回りました。これは本当です。それも不完全です。

この物語は実際には 2 つの部分に分かれています。2018 年以前のビットコインと 2018 年以降のビットコインです。

2018 年以前のビットコインの 1,000% 以上のリターンは十分に解釈しやすいため、この分析では 2018 年以降のビットコインのみに注目します。ここでの質問は次のとおりです。今日も新しい資金を投資しますか?

以下は、2018 年以降のビットコイン、Mag 7 の各構成要素、S&P 500 の年間リターンを示しています。

私がビットコインをマグ 7 と直接比較するのは、これらの企業が仮想通貨と同様に、物語とパフォーマンスのサイクルの両方を支配する高成長、高ボラティリティ、未来志向の資産を代表しているからです。投資家が「次の大きなもの」を選択する場合、これらは最も現実的な代替品です。

出典:コイフィン。 2025 年 11 月 19 日現在

このデータセットからいくつかのことが分かります。

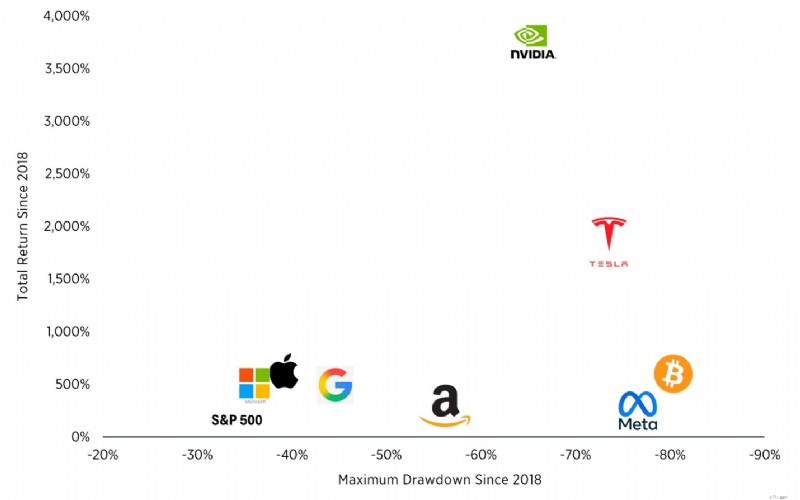

はい、ビットコインの長期的な収益プロファイルは例外的です。しかし、Mag 7 と比較すると、これらの並外れたリターンには極端なボラティリティが伴い、2018 年以降、実際には Mag 7 の多くを下回っています。

リターンに対するボラティリティのレベルは、リスクプレミアム、つまり投資家がビットコインへの投資から得ることが期待できる超過リターンが正当化されていないことを示唆しています。簡単に言うと、Return だけでは問題は解決しません。

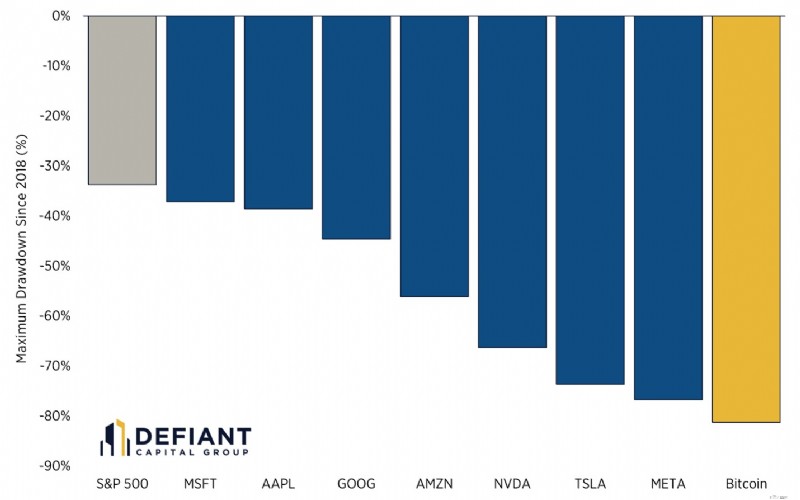

誰かがドローダウンではなくリターンだけを教えてくれたら、その人は投資家が実際にその資産に固執するかどうかを決定する部分を無視していることになります。

ビットコインのドローダウンは大きいだけでなく、暴力的です。

低リスクとは言えない超大型成長株でさえ、ビットコインが経験したほどの取り崩しはありません。 Nvidia、Meta、Tesla は大きく下落しましたが、ビットコインはその価値の 80% 以上を失った時期がありました。

これは単なる学術的な論点ではありません。ポートフォリオの配分は、投資家が投資を継続できる場合にのみ機能します。ほとんどの人は、どのような物語を信じても、80% の下落を乗り切ることはできません。

そしてさらに重要なことは、(上に示したような)リターンは、Nvidia、Tesla、さらには Apple と同じようにビットコインを保有する投資家に報われていないということです。

実際には、ビットコイン保有者にとっての最大のリスクは資産そのものではなく、それが引き起こす行動上の失敗です。

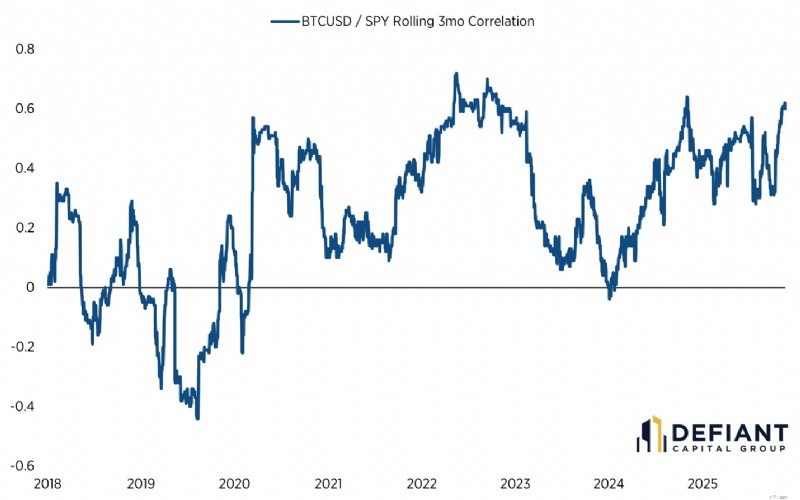

ビットコインを支持する最も強力な議論の 1 つは、株式との相関性が歴史的に低いことです。初期の頃はそうでした。今日では、それはあまり真実ではありません。

3 か月間のローリング相関を使用すると、ビットコインとその他の市場の関係は期間によって大きく異なって見えます。

いくつかの洞察により、ビットコインの動作のほとんどが説明されます。

結論: 行動や、より広範な株式市場(S&P 500 など)での動きに基づくと、ビットコインはポートフォリオの保険ではありません。これは、別のマーケティング部門を備えたハイベータ技術に似ています。

これは投資家が二者択一の答えを期待する部分です。私の考えでは、それはそれほど単純ではありません。

投資家には、プライベート投資、初期のベンチャー投資、または非対称リスク資産について考えるのと同じようにビットコインについて考えることをお勧めします。予測よりもサイジングが重要です。

ポートフォリオにおけるビットコインの具体的な役割について、Defiant Capital Group では次のように考えています (いつものように、これは非常にクライアント固有のものであり、すべてのクライアントにとって正しいわけではありません)。

上値は非対称です。 上向きの尾は現実であり、歴史的に意味がありました。

長期的な相関関係が低い ポジションサイズが小さい場合は、不完全な分散であっても役立ちます。

オプションのバランスを再調整します。 投資家が規律を正していれば、ボラティリティはチャンスを生み出します。

施設養子縁組 ETF と保管体制の改善により、資産の投資可能性が高まります。ビットコインやその他の暗号通貨を保有する機関が増えるにつれて、ビットコインやその他の暗号通貨の市場はますます強化され、より安定したものになります。

極端なドローダウン 多くの場合、その過程は結果よりも悪いものになります。

体制依存の相関関係 機能しなくなるまで機能します。

投機的な流れ。 物語の変更は、基本的なものと同じくらい収益を促進します。

行動上の緊張 平均的な投資家は、間違ったタイミングでエントリーとエグジットを行うため、資産のパフォーマンスを大幅に下回っています。

また、当社の顧客ベースの大部分を占める起業家にとっては、ビットコインをさらに狭いレンズを通して見る必要があります。

あなたの資産のほとんどがすでに単一のビジネスに投資している場合、これ以上のコンベクシティやボラティリティは必要ありません。安定性、計画性、流動性の調整が必要です。

ビットコインは2017年から2018年まで信じられないほどの上昇を見せたが、それ以降のパフォーマンスはハイテク株のようになった。はい、依然として市場全体を大幅に上回る可能性がありますが、リスクは大幅に高くなります。

私たちの見解では、ビットコインは多様なポートフォリオで役割を果たすことができますが、通常は非常に小規模なものです。

早速、本題に入りますが、私たちがクライアントに対して使用する一般的なフレームワークは次のとおりです。

1.小さくしておいてください。 私たちは、ビットコインやその他の暗号通貨への投資をリスクの高い株式投資と同様に考えています。集中力が高く、リスクが高く、損失を被る可能性があります。完全に失っても構わない額だけを投資してください。

ほとんどの投資家にとって、これは 1% ~ 2% の投資であり、通常、ポートフォリオを壊滅的なドローダウンにさらさずに上値を獲得するには十分な額です。

割り当てが大きくなるほど、投資家に求められる規律も大きくなります。

2.定期的にリバランスを行ってください。 ボラティリティは収穫された場合にのみ役に立ちます。再バランスを行わないと、割り当ては動作上の問題に陥ります。

3.投資家の実際のリスク予算に合わせてサイジングを調整します。 既存のポートフォリオや他の収入源と比較してビットコインへの投資を見てください。収入とポートフォリオへの投資の両方を考慮して配分を行ってください。

4.ビットコインが実際にどのように動作するかを理解します。 私たちの見解では、ビットコインはもはやポートフォリオのヘッジではありません。株式市場との相関関係が高すぎ、そのボラティリティは超大型ハイテク企業のそれに近く、そのドローダウンは株式市場全体よりも大幅に大きいのです。

2018 年以来、ビットコインは金のようなパフォーマンスを発揮しておらず、インフレヘッジとしても機能しておらず、下値保護の機能さえも提供していません。

データは単純にその話を裏付けていません。

ビットコインの長期的な利益は否定できません。そのドローダウンも同様です。そのボラティリティも同様です。一貫性のない相関プロファイルも同様です。

暗号通貨について考える最も生産的な方法は、従来の資産の代替としてではなく、保証されたムーンショットとしてではありません。これは、規律、構造、謙虚さをもって扱われれば、ポートフォリオに適合できる独自の収益分布を持つ資産です。

Defiant Capital Group ではビットコインを否定しません。しかし、私たちはそれを美化するつもりもありません。ポートフォリオ内の他のものと同様に、ポートフォリオもその場所を獲得する必要があります。

そして、その地位を獲得する方法は、予測ではなく設計です。これは、私たちがクライアントのために構築するすべてのものを導くのと同じ原則です。

この記事は、キプリンガー編集スタッフではなく、私たちの寄稿アドバイザーによって書かれ、その見解を提示しています。 SEC でアドバイザーの記録を確認できます。 またはFINRA を使用してください。 .