株式市場開発プログラム (EQDP) は、シンガポール金融管理局 (MAS) と金融セクター開発基金 (FSDF) による、シンガポールの株式市場を活性化するための 10 億ドル規模の取り組みです。流動性を高め、調査範囲を改善し、長期的な成長を促進するために、シンガポールの上場企業に資本を注入する資産運用会社を任命し、中小型株を対象としています。

2026 年 2 月の時点で、MAS はファンドを 65 億ドルに拡大し、39 億 5000 万ドルが 9 つの任命された資産マネージャーに割り当てられました。

この任務では、シンガポールの公開株式、特に SMID キャップ (小型および中型キャップ) へのエクスポージャーが高いアクティブ運用戦略を優先します。

目標は、流動性の課題を解消し、価格発見を強化し、地元の株式市場への投資家の参加を促進することです。

ここでは、EQDP マネージャーが購入する可能性のあるシンガポールの中小型株 5 銘柄を見ていきます。なぜそれぞれの銘柄が自分の興味に適合するのか、そしてどのようにしてポジションを構築できるのかを見ていきます。

在庫 ティッカー (SGX) )時価総額 ($M) Aztech Global8AZ665ナノフィルムテクノロジーMZH929Olam GroupVC23,886HGメタルBTG171Geo Energy ResourcesRE41,100

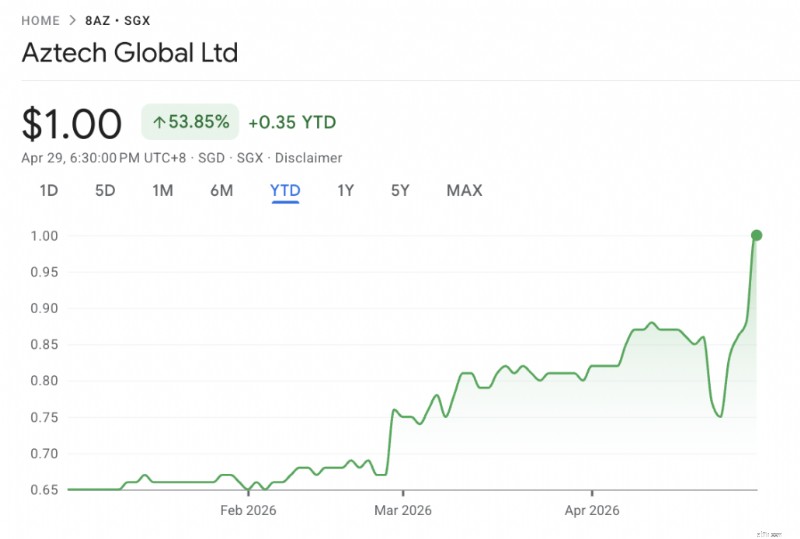

Aztech は、IoT とスマート デバイスに関連したエレクトロニクス製造事業であり、事実上技術的な露出をもたらします。

また、同社は 1 億 2,000 万ドルの現金を保有し、負債がほとんどなく、強固な現金バランスシートを持っています。これは EQDP の経営者にとっての「バリュー + 利回り」の使命に適合しており、5% 近い配当利回りも再格付けを待つ間の下値サポートとなります。

前回の上場廃止後、2021年3月に1.28ドルで再デビューして以来、株価はアンダーパフォームしている。

「OEM メーカー」からテクノロジーを活用した事業へという、再評価の可能性があります。

EQDP は公開市場の蓄積を検討するか、場合によっては創設者や初期の投資家からの取引をブロックする可能性があります

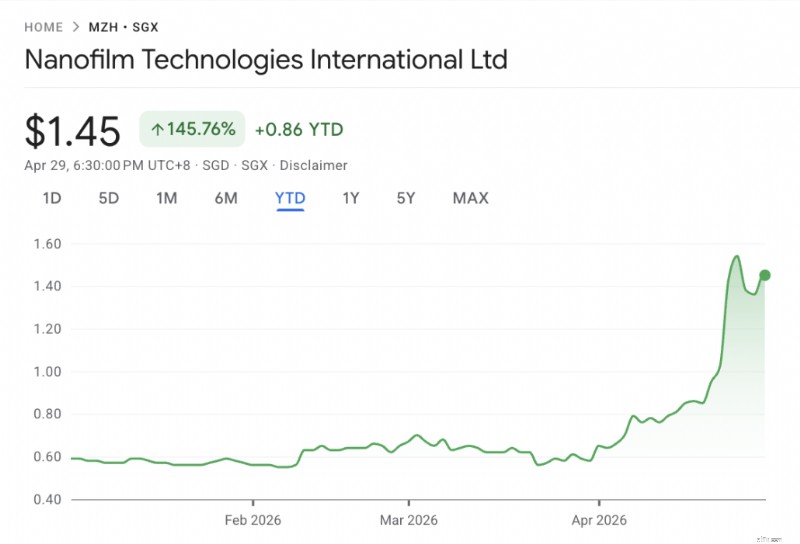

Nanofilm の株価は、家電サイクルの低迷によりここ数年大きく下落しましたが、現在は IPO 価格と比較して大幅なバリュー・プレイとしての地位を保っています。

EQDP の観点から見ると、これも技術革新主導の製造戦略です。

Nanofilm は地元の大学とつながりのある自家製企業であるため、EQDP のマネージャーは経営陣と連携して戦略的株式を獲得する可能性があります。

ここでの役割は、先端材料の需要の回復と、長期的には自動車やその他の産業用コーティング ソリューションなど、他の産業向けのコーティングへの拡大の可能性です。

ここではナノフィルムについても取り上げたばかりです。

Olam は、部品合計割引で取引を行う複雑な複合企業です。現在の基準価額は 1.70 ドル、株価は 1.03 ドルで、予約するにも割引価格で取引されています。

Olam は、ソフト コモディティのサプライ チェーン (コーヒー、ココア、その他の食品を思い浮かべてください) で確固たる地位を築いている大企業です。 Olam Food Elements (ofi) 部門は 285 億ドルの収益を上げました。

オラムはオラム・アグリの80.01%(農油および食用油の調達、加工、流通)をサウジ農畜産投資会社(SALIC)に売却し、価値を解放するプロセスが進行中である。 SALICはこの株式44.58%に対して24億ドルを支払っており、残りの19.99%を10億ドル強で購入するオプションを持っている。この売却後、Olam は事実上無借金になります。

2025 年に、OFI セグメントは 10 億 7000 万ドルの EBIT を生み出し、さまざまな処分段階にある残りの Olam ビジネスユニットは 1 億 9,800 万ドルの EBIT を生み出しました。

OFI セグメントだけに焦点を当てると、10 億 7000 万ドルの EBIT は、少なくとも 7 億ドルの税引後利益となる可能性があります。 Olam の株価は現在 1.03 ドルで、時価総額は約 40 億ドルであることを考えると、株価は現在 6 倍未満の PER で取引されています。

オーラムの筆頭株主はテマセクで52.1%、三菱自動車が14.7%を保有している。 Kewalram Chanrai Group、CEO Sunny Verghese、および取締役がさらに 11.5% を保有しています。合計すると、これらの当事者は総株式の約 78% を支配しています。 Olam の株価が 2 ドルをはるかに上回っていたときに、テマセクと三菱が両方とも Olam に参入したこともよく知られています。

EQDP ファンドは「価値のロック解除」状況を好み、オラム・アグリの売却が完了に近づき、触媒がすでに見えていることから、金融機関が関心を集めるのは容易になるはずです。今後さらに大規模なイベントが発生する可能性もあります。

これも、アナリストのカバレッジが低い小型株であるという、典型的な EQDP タイプの戦略の 1 つであると考えています。ただし、景気循環的であり、シンガポールの経済と建設受注に大きく依存しています。また、最小限の在庫で製造および供給するため、最小限ではありますが、鋼材価格にも部分的に依存します。

シンガポールはインフラ整備ブームにあり、特に鉄鋼価格が正常化または上昇した場合、HG メタルは恩恵を受ける態勢が整っています。

HGメタルは資本ベース1億5,300万ドルに対して純現金6,000万ドルを保有しており、時価総額は1億7,200万ドルで取引されている。年間収益は約 1 億 7,000 万ドル、利益は 1,000 万ドルです。

時価総額に基づく PER は約 17 倍ですが、6,000 万ドルの現金を差し引くと、PER は 11 倍に近づきます。

HGメタルには、資本基盤を強化するために大株主に新株を発行するなど、最近の企業活動の歴史がある。また、最近では、現在の施設がすでにフル稼働に近い状態で稼働しており、拡大する顧客需要に応えるグループの能力が制限されているため、生産施設と生産能力を拡張し、保管能力を増強するための不動産の取得を実行した。この物件の残りのリース期間は 12 年であるため、低コストのソリューションとみなされます。

EQDP の経営者は、さらなる拡大計画の中心的な投資家となる可能性もあれば、HG メタルの資本基盤を強化するための将来の企業活動に参加する可能性もあります。

GER は、インドネシアの石炭へのエクスポージャーを伴う比較的ユニークな取り組みとして際立っています

GER は、インドネシア (カリマンタンとスマトラ) で複数の石炭採掘権益と戦略的な物流インフラを所有しています。

GER は 3 億トンを超える埋蔵量を有しており、採掘業務をサードパーティの請負業者に下請け/外部委託しているため、採掘に関しては資産が少ないです。

これは、GER の固定費が低く (つまり、柔軟なコストベース)、価格が堅調な場合にはより高い利益を生み出すことを意味します。

GER の 2025 年度のトン当たり現金コストは平均 1 トン当たり 34.10 米ドル (2024 年度:トン当たり 40.32 米ドル) でした。これは、石炭価格の低下と鉱山の鉱区比率の低下に伴って現金コストが低下するという回復力のあるコストモデルにより、2025 年度のトン当たり現金利益は 10.02 米ドル (2024 年度:1 トン当たり 40.32 米ドル) でした。 10.37 米ドル)。

燃料源としての石炭には ESG の懸念がありますが、EQDP の義務化はそのような問題を排除していないため、EQDP の管理者は依然として購入する可能性があります。

GER の規模と流動性を考慮すると、EQDP マネージャーはおそらく公開市場、おそらく大規模なブロック取引を通じて参入するでしょう。

すべての EQDP マネージャーがこれを購入するわけではありませんが、ESG の制約よりも現金利回りとバリュエーションを優先するマネージャーはこれを好意的に見るでしょう。

多くの投資家は、EQDPのマネージャーが次にどの銘柄を買うかを見極めるためにSTI NEXT50指数に注目している。 NEXT50 指数の規模、流動性、品質は、私たちがこの指数を最初の基準点としても検討する理由です。

ここで挙げた5銘柄のうち、規模からNEXT50に入っているのはOlamとGeo Energy Resourcesだけだ。他の 3 つはそうではありませんが、EQDP マネージャーは NEXT50 の外側にも目を向けています。

その好例の 1 つとして、タクラルは、ライオン グローバル インベスターズ (MAS が任命した EQDP マネージャー) と ICH Synergrowth Fund を通じて 2,367,500 株の自己株式を 1 株あたり 1.80 ドルで売却し、株式 1.89% に相当する 426 万ドルを調達しました。

したがって、EQDP マネージャーは、アルファが生成される限り、分散も投資戦略の重要な部分であるため、金額が本質的に小さいからといって投資を避けることはありません。

今後のウェビナー セッションで、成功する投資ポートフォリオを構築するための銘柄選択に関する Alvin の戦略をご覧ください。お見逃しなく – 今すぐ登録してください!