それはいつもとても簡単に思えます。業界全体が、配当投資は簡単だと人々に考えてもらいたいようです。

そうではありません。

精神的に準備ができていなければ、それは地獄のように難しく、ほとんど不可能です。

私はこれらの学習を、「大衆のアヘン」として適切に配当を作り出した配当愛好家であるクリストファー・ング・ワイ・チョンとの多くのやりとりから抽出しました。

この記事が、この道を前進しようとしているシンガポール人として成功するために必要なことを明らかにするのに役立つことを願っています。

配当投資について何かを理解しているなら、配当を買うことは単に複利成長の単純な純粋な遊びであることを理解していることを理解してください。

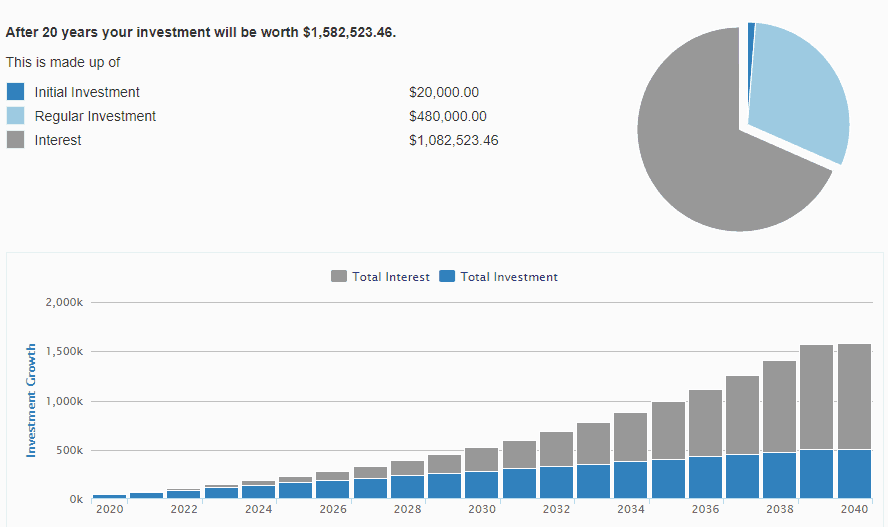

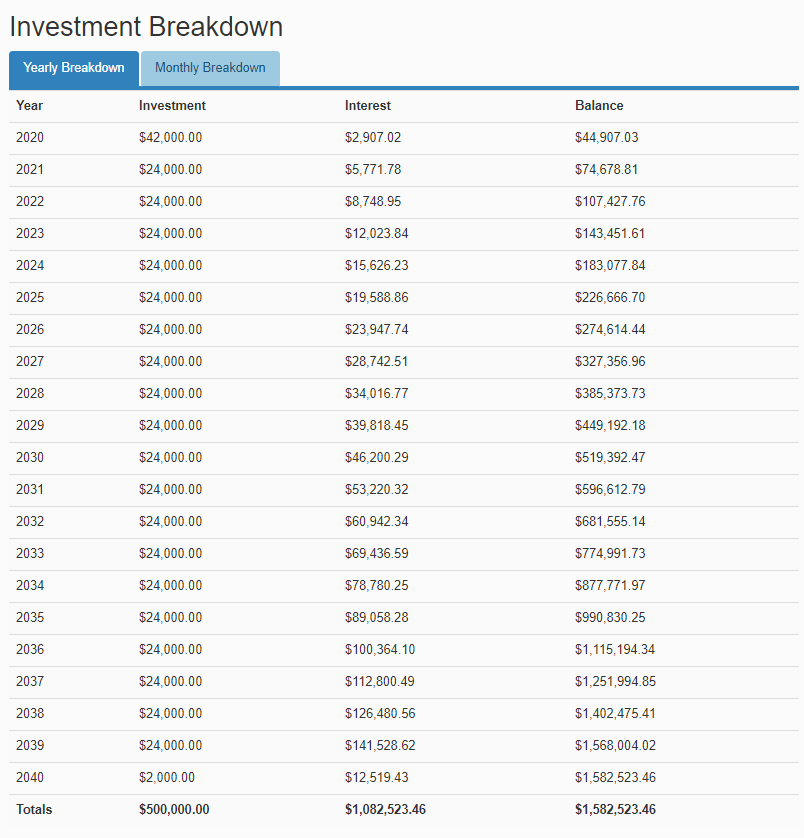

以下は、10%のリターンで月額2,000ドルを投資した場合、20,000ドルから30年間でどのように見えるかを示しています。

あなたは真実が欲しいですか?

地球上のどのサルも、収益率(10%)、必要な資本金、毎月の寄付を差し込むことができ、複合成長は壮大な血のメカニズムであるため、素晴らしい金額を提供します。

でも本気です。

複合計算機を持っているサルなら誰でもそれを行うことができます。

いまいましいモデル全体の難しい部分は、 人々がそれに続くのが難しいということです。人々が習慣を変えて一貫性を保つことは本当に本当に難しいです。

20,000ドル節約しますか?アカウントに月額2,000ドルを寄付して、毎年24,000ドル相当の株式を購入しますか?一年中あなたを待っているそのジューシーでおいしい現金のすべてに触れませんか?血なまぐさい20年よりずっと少ない?

さらに、 結婚することが期待される次の20年間は、結婚し、子供をもうけ、家族を作り、両親の世話をし、家を購入し、車を所有し、場合によっては埋める友達や愛する人、そしてあなたの家族を他の国に連れて行って、多分高等教育を追求しますか?

うん。簡単?もう一度考えてください。

それは不可能ではありません。

しかし、地獄は簡単ではないので、それは確かです。

先に述べたように、配当投資家の基本的な設定は、急速な複利成長を達成するために、月に2,000ドル(および毎年受け取るすべての配当!!)を投資し続けることです。

しかし、あなたがカバーされていない場合、それを行うのはちょっと難しいです。

私は最近、MRIと関連する医療費で5000ドル近くを支払いました。私の個人的な事故の報道がなかったら、私は貯蓄の面で一掃されたでしょう。

ラッキースターを数えるときは、PAカバレッジを2回数えます。ほとんどの人が投資キャリアの早い段階で学ぶ難しい教訓は、彼らが十分に保護されていないということです。

私はファイナンシャルアドバイザーではないので、ちょっとした塩で私の言うことを聞いてください。

しかし、正直なところ、ほとんどの人は投資する前にポイント1〜4が必要だと思います。

これは、a)予測できない生活環境から十分にカバーされ、現金のために投資ポートフォリオに触れる必要がないこと、およびb)何かが起こったかどうかを知って安心して投資できることを保証するためです。扶養家族。

少なくとも最初の4つのポイントが設定されていない状態で投資しないでください。早く入手してください。それらに十分な帯域幅があることを確認してください。

ランダムなものがあなたの人生を狂わせることを心配することなく、投資をはるかに簡単に行うことができます。

これにはMoneyOwlを使用することをお勧めします。

はい。あなたは私の声を聞いた。配当金は消費できません。

はい。 20年間。配当ポートフォリオから受け取った1セントに触れることさえ考えないでください。それのすべての最後のビットは、毎年あなたの貯蓄と一緒に一括払いの投資に戻ります。

これには規律が必要ですが、進捗状況のチェックも必要です。進捗状況が表示されない時代に、どうすれば正気を保つことができるでしょうか。

では、進捗状況の確認に関して、配当投資家は何をすべきでしょうか。

ジム中毒者のように、各ジムセッションの後に筋肉ができたかどうかをチェックすることはお勧めしません。あなたはいつも、前は大きく/よりトーンが大きく、前は小さく/トーンが小さく見えます。

あなたを幸せに保つべき2つの決定的なマイルストーンがあります。

最初のマイルストーンは、ポートフォリオから受け取った最後の12か月の配当が、最後の12か月の費用を相殺するのに十分な場合です。

最初のマイルストーン

どうして?

これは、あなたが仕事を失った場合、そしてあなたがあなたのポートフォリオの資本の深刻な損失がないと仮定してあなたの現在のライフスタイルを楽しむことができることを意味するからです。

しかし、これは単なるマイルストーンです。はい。ぜひ、お祝いしてください。しかし、決して休むことはありません。

少しだけ休憩します セカンドマイルストーンに到達したとき–これは、最後の12か月の配当が最後の12か月の費用の4倍になるときです。

2番目のマイルストーン;

この時点で、あなたはかなり幸せになるはずです。受け取ったTTM配当がTTMの4倍であると仮定すると、おそらく安全に引退することができます。

そうでない場合は、超過配当を再投資するか、給与が何年にもわたって増加するにつれて単に拠出金を増やすことによって、富を複利にし続けることをお勧めします。

多くの人々がハイフラックスの危機に巻き込まれ、虐殺されました。なぜなら、これらの人々の誰もがハイフラックスの財務を見ていないからです。

おもしろい事実–> Hyflux、Best World、Noble Group、Starhub、Singtel、M1は、当社の配当ポートフォリオスクリーナーに一度も登場したことがありません。

企業を選別する際には、配当をしっかりと維持できる安定したキャッシュフローを求めています。複数の評価/財務指標で構成される複合因子検索機能を適用し、それをさらに絞り込んで、今後何がうまくいくかを確認します。

まだまだたくさんありますが、投資は基本的にそれ自体が獣です。それは「設定して忘れる」種類の戦略ではありません。はい、他の戦略に比べて監視は少なくなっていますが、それでも完全に受動的ではありません。これはよくある誤解であり、準備ができていない人々が立ち去り、立ち去り、破産したり死んだりした会社を見つけるために戻ってきた人々に災いをもたらします。

20、30、50年を振り返ってください。当時存在していた企業のほとんどは、今日ではもう存在していません。それでも、株式を少なくとも1つ監視することがどれほど重要かがわからない場合は、何も起こりません。投資しないほうがよいでしょう。

人生の問題についてのちょっとしたメモ→配当投資家の適切な焦点は、80%がフルタイムの仕事/家族、20%が投資です。あなたはよく稼ぐことなしにうまく投資することはできません、そしてそれを使うために愛する人なしで金持ちになることはあなた自身の喜びを確立することを超えて単に平凡な存在を稼ぐことです。家族と過ごす時間を大切にしましょう。富とは異なり、時間を複合することはありません。

私は現在、配当投資アプローチを実行していませんが、将来ファンドのために実行した場合は、次のように構成します。

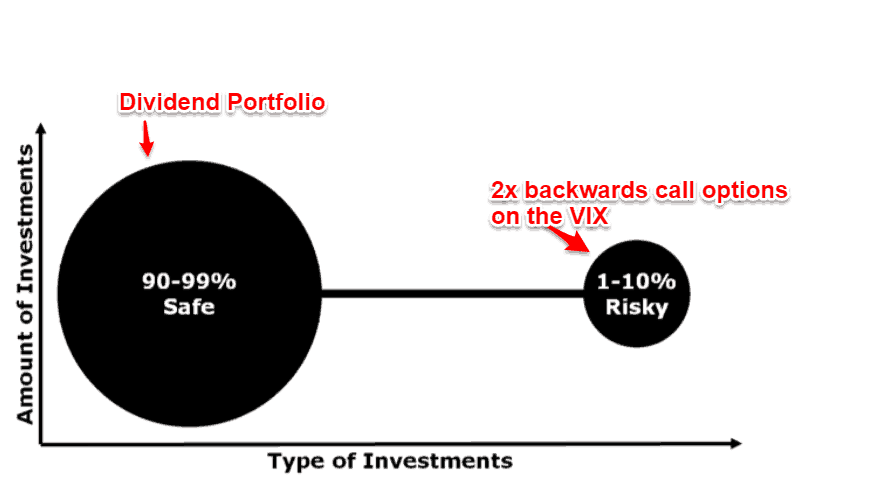

配当ポートフォリオは、市場で見つけることができる最高級の、最も安全で、最も過小評価されているが、配当を生み出す資産に投資することを目的としています。これは、ビジネストラスト、銀行、REITの組み合わせです。

これはあなたのポートフォリオの保険の一部であり、市場がたわごとを取り、明日放物線状の低下を経て死んだ場合、基本的には大金を稼ぎます。配当投資はすべてリスクです。あなたは市場にリスクがあると想定しているので、そうであれば、あなたのマイナス面を保護することは常に良いことです。

あなたのポートフォリオに保険をかける方法は?

この取引には3つの特徴があるという考え方です。

ここでのVIXコールマニューバは、基本的に私が危機アルファファンドのアプローチを盗んだページです。市場が突然大幅に下落したときに、どうやって大金を稼ぐかとしても知られています。

これの重要な部分は、配当投資家として、資本を保護する必要があり、可能な限り少ないコストで資本を保護する必要があり、市場が大幅に下落した場合、引退したままでいることができる必要があることを認識することです。つまり、保険は大規模に完済し、市場での潜在的な損失をカバーする必要があります。

これはどういう意味ですか?着実に配当を出している間、夜はぐっすり眠れるということです。

これがあなたにとって有益であったことを願っています。

配当投資ポートフォリオの運用方法については、こちらからお気軽にご登録ください。

それ以外の場合は、安全を確保してください。