すべての雄牛市場には癖がありますが、これは古い時代に、分裂した性格を発達させました。 2018年末の臨死体験の後、強気は2019年に回復し、株式市場は10月末までに驚異的な23%を返し、スタンダード&プアーズの500株指数で測定されました。

>それでも、これはチャージング・ブルではありません。それは、戦うことを拒否する古い児童書のキャラクターであるフェルディナンドのようなものです。非常に奇妙なのは、記録的な高値への行進が臆病者に支持された投資によって主導されてきたことです。株式ファンドから流出するお金は、インデックスの上昇を信じています。ロイトホールドグループのチーフ投資ストラテジストであるジムポールセンは、次のように述べています。 「これはすべて、この回復の奇妙さを反映しています」と彼は言います。 「それは本当にクマが率いる強気市場です。」

2020年には、強気はより控えめな動きを管理できると考えており、市場のリーダーシップは、より伝統的に強気なセクターからもたらされる可能性が高いと考えています。おなじみのリスクの連祷は消えていません。しかし、潜んでいるクマと差し迫った不況(少なくともしばらくの間)に執着するのではなく、ポートフォリオの防御と少しの攻撃を混ぜることは理にかなっています。今あなたのお金をどうするかについてのいくつかのアイデアについては、2020年に市場を形作ると私たちが考えるトレンドについて読んでください。価格やその他のデータは10月31日現在のものです。

株式市場は、収益の伸びが鈍化し、景気後退の恐れがあり、関税に起因する不確実性の巨大な雲があるにもかかわらず、11年目まで上昇を続けることでオッズに逆らいました。中央銀行の景気刺激策が経済全体に働きかけ、収益成長率が回復し、投資家がリスクへの欲求を取り戻す一方で、中国との少なくとも部分的な貿易協定は実行可能と思われるため、2020年にはこれらのオッズの一部が強気に有利にシフトします。

明確にするために、景気回復と強気市場のこの後期段階で株式にオールインすると言っているのではありません。 Paulsenは、現在の適切なポートフォリオの重み付けは、最大エクスポージャーと平均株式エクスポージャーのほぼ中間になる可能性があると考えています。そして、今は自己満足の時ではない、とSierraFundsの最高投資責任者であるTerriSpathは言います。 「戦術的であり、ボラティリティをどのように管理するかについて計画を立てる必要があります」と彼女は言います。

S&P 500が2020年に3200から3300の間のレベルに達すると予想するのは合理的と思われます。範囲の控えめな下限は、5%強の価格上昇を意味し、配当を加えると、7%強のトータルリターンを意味します。 。これは、ダウ工業株30種平均が約28,500マルクに相当します。私たちの呼びかけが的を射ているかどうか、そして2020年のピークが年の半ばか年末かは、米国大統領選挙が市場をどれだけ揺さぶるかに大きく依存します。また、2020年には、S&P 500のような米国の優良株バロメーターが成功の唯一の指標ではない可能性があることにも注意してください。これは、小企業の株式や外国の持ち株も同様に輝く可能性があるためです。

世界的な貿易摩擦がこのセクターを圧迫し続けたため、米国の製造業は10月に3か月連続で縮小した。しかし、レポートは前月からの改善であり、同様のインデックスはより多くの変化を示しています。 AllyInvestのチーフ投資ストラテジストであるLindseyBellは、次のように述べています。 (詳細については、ベルへのインタビューをご覧ください。)

米国経済全体では、キプリンガーは2020年に1.8%の成長を見込んでいますが、2019年には2.3%、2018年には2.9%の成長を見込んでいます。大統領選挙をめぐって。しかし、失業率は数十年ぶりの低水準にあり、米国経済の大部分を占める消費者は依然として強力な基盤となっています。 6月以来3回短期金利を引き下げた連邦準備制度もそうです。

キプリンガーは、失業率が2019年の3.6%から2020年には3.8%に上昇すると予想しており、FRBは2020年の初めに少なくとも1回は失業率を引き下げると予想しています。投資大手のブラックロックのグローバルチーフ投資ストラテジストであるマイク・パイルは、次のように述べています。彼は、米国の消費者と中央銀行家がいる側に賭けています。

2019年が企業収益にとって残念な年だったと言うのは控えめな表現です。ウォール街のアナリストは、収益トラッカーのRefinitivによると、2019年の利益は1.3%増加すると予想しています。ただし、コンテキストが重要です。法人税の減税によって過大評価された2018年の利益と比較して、2019年の利益が横ばいであったのは当然のことです。

アナリストは2020年に、10%強の力強い収益成長を見込んでいます。これらのバラ色の予測は間違いなく高いです。1年前、アナリストが2019年の収益成長率も10%になると予測したことを考慮してください。 FTSE Russell Global MarketsResearchのマネージングディレクターであるAlecYoungは、2020年の収益成長率のより現実的な予想は、コンセンサスの見積もりの約半分、つまり5%から6%であると述べています。それでも、「市場を上昇させ続けるにはそれで十分です」と彼は言います。

2019年の傾向を逆転させると、エネルギー、産業、材料セクターから最も強い利益成長が見込まれます。これは2019年の3つの最大の遅れです。次の4四半期の収益予測に基づくと、S&P500は収益の17.5倍で取引されています。 -年平均P / Eは16。6、10年平均は14.9ですが、風変わりなレベルにはほど遠いです。

2020年の大統領選挙について心配する前に、投資家はまず大統領弾劾からの潜在的なフォールアウトを分析する必要があります。ウォール街の見解は、トランプ大統領が弾劾されたとしても、彼の解任はありそうになく、その行使は株式に対して中立であることが判明するだろうというものです。 「弾劾プロセス全体は、他の何よりも政治劇です」と、FederatedInvestorsのチーフストックストラテジストであるPhilOrlandoは述べています。

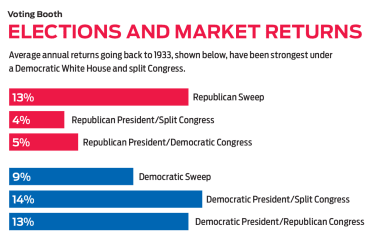

Stock Trader’s Almanacによると、選挙は厄介な事件になると約束されていますが、1833年にさかのぼり、大統領選挙の年に株式が平均6%戻ってきたことを考慮してください。 RBCキャピタルマーケッツによると、選挙結果に関しては、歴史的に株式にとって最悪の事態は、議会が分裂した共和党の大統領でした(2019年は明白な矛盾です)。 1933年に戻ると、そのリーダーシップ構成が実施されているときはいつでも、S&P 500は年率わずか4%を返しています。最高の収益は、年率14%で、民主党の大統領と分割議会の下にあります。

保険会社や製薬会社は処方薬の価格を抑え、メディケアを拡大するという提案に悩まされており、ヘルスケアほど政策の十字線にあるセクターはありません。これらはおなじみのテーマのバリエーションであり、ヘルスケア株は米国の選挙に遅れをとることが多いとゴールドマンサックスは報告しています。ゴールドマンは、投資家がヘルスケア株から離れることを推奨しています。投資家は、エネルギー(気候リスクの開示、炭素排出規制、フラッキング禁止)や財務(規制の強化、クレジットカードの利息の上限、学生の債務免除)など、潜在的な政策変更のリスクが最も高い他のセクターを慎重に検討する必要があります。

この後期段階では直感に反しているように見えるかもしれませんが、2020年の市場は、特に循環株(経済の変動に敏感な株)への賭けに関しては、もう少しリスクテイクに報いる可能性があります。 Janney CapitalManagementのチーフ投資ストラテジストであるMarkLuschiniは、次のように述べています。 「私たちは微妙なことを検出し始めていますが、持続的な、循環的なセクターへのシフトを考えています。それが2020年に私たちが位置づけられることを望んでいるところだと思います。」

消費者の裁量株(不要な消費財を製造する会社の株)を検討してください。投資家は、消費者裁量選択セクターSPDR を使用して、幅広いアプローチを取ることができます。 (シンボルXLY、$ 121)、Amazon.com(AMZN)とThe Home Depot(HD)を上位に保有する上場投資信託。調査会社CFRAのチーフストラテジストであるSamStovallは、同社のお気に入りの裁量株には自動車小売業者 CarMax が含まれると述べています。 (KMX、93ドル)および O’Reilly Automotive (または、436ドル)。バンクオブアメリカメリルリンチは最近、中部大西洋岸の住宅建設業者 NVR を推奨しました (NVR、$ 3,637)10月中旬の株式の引き戻しを受けて。

BofAは、キャタピラーの産業用株も気に入っています。 (CAT、138ドル)、そしてそれは株式の12ヶ月の価格目標を1株あたり154ドルから165ドルに引き上げました。財務面では、UBS InvestmentBankは保険大手の American International Group を推奨しています。 (AIG、53ドル)引受結果の改善と利益率の向上の見通しに基づいています。

テクノロジーは2020年のもう1つの有望なセクターですが、ひねりが加えられているとPaulsen氏は言います。 「大きなキャップは過剰に所有され、愛されすぎています」と彼は言います。 「小さな名前も同様に機能し、成長率が速く、規制当局の十字架にはなりません」と彼は付け加えます。 S&P SmallCap 600情報技術指数の株式は、S&P 500情報技術指数の株式とほぼ同じ株価収益率で取引されているとPaulsen氏は指摘します。前者は、通常18%のプレミアムを要求します。探索する価値がある: Invesco S&P SmallCap Information Technology ETF (PSCT、91ドル)。トップホールディングスには、Cabot Microelectronics(CCMP)、Viavi Solutions(VIAV)、Brooks Automation(BRKS)が含まれます。

消費者の主食、公益事業、低ボラティリティ株などの防御的な持ち株を放棄しないでください。しかし、あなたはより安価な名前を探したいと思うでしょう。たとえば、Credit Suisseは、広告会社の Omnicom を含め、会社がより合理的な評価と見なしている低ボラティリティ株のリストを作成しました。 (OMC、77ドル)およびテクノロジー企業 Citrix Systems (CTXS、109ドル)。

何年もの間、バリュー株(収益や売上などの企業指標に基づく掘り出し物)は成長株(同業他社よりも早く収益と売上を押し上げるもの)に追いついていない。 S&P 500バリュー指数は、過去3年間で、成長率を5パーセント以上下回っています。しかし、9月以降、バリューインデックスは成長を抑え、2%から6.5%を返しました。私たちは以前にそのような頭の偽物を見たことがあります。しかし、バンクオブアメリカメリルリンチのアナリストは、「持続的な価値の実行のための兆候の収束」を見ています。その中には、経済の変動に敏感な業界と重複する傾向のあるバリュー株は、通常、経済データが好転し始め、企業の利益成長が加速したときにアウトパフォームします。

さらに、BofAによると、バリュー株はファンドマネージャーによって敬遠されており、安価であり、実行する余地がたくさんあります。 S&P 500成長指数は、最近、1年先の推定収益の22倍で取引されましたが、その価値のある指数は15倍でした。私たちのお気に入りの無負荷ファンドのリストであるKiplinger25の2つのファンドでポートフォリオに価値を加えることを検討してください: Dodge&Cox Stock (DODGX)および T。 Rowe Price Value (TRVLX)。

景気後退の懸念がクレッシェンドに達したため、この夏、10年物国債の利回りは1.47%まで低下しました。それ以来、FRBは短期金利を引き下げ、10年物国債利回りは10月末までに1.7%まで後退しました。これもまた短期利回りよりも高く、それによって恐ろしい景気後退の前兆を打ち消しました。逆イールドカーブと呼ばれます。それでも、キプリンガーは、貿易戦争が続く限り、10年間の財務省の利回りが2%を超えるとは予想していません。これは、所得投資家にとって課題となります。 「ボラティリティがある場合は、ポートフォリオに財務省のバラストが必要です」と、FTSEラッセルのヤングは言います。 「しかし、レートが非常に低いレベルであるため、他のソースからも収入を得ることが重要です。」

ハイイールド債(オイルパッチを避ける)、エマージング市場の債券、不動産投資信託や公益事業などの配当を支払う株式は、利回りを探すのに適した場所です。検討すべき資金には、 Vanguard High Yield Corporate が含まれます。 (VWEHX)、4.5%の利回り、および TCW新興市場債 (TGEIX)、5.1%の利回り。 Schwab US Dividend Equity (SCHD、$ 56)、私たちのお気に入りのETFのKiplinger ETF 20リストのメンバーは、高品質の配当支払者に投資し、3%強の利回りを上げています。 Spathは、Sierra Fundsで、優先株に対して強気です。 IシェアーズプリファードアンドインカムセキュリティーズETF (PFF、$ 37)は5.5%の利回りです。 (その他のアイデアについては、収入投資を参照してください。)

低評価と逆風の減少の組み合わせにより、2020年に国際市場を探索する価値があります。期待収益に関するMSCI市場指数の比較は、米国が最近18に近いP / Eで取引されていることを示しています。これに対して、ユーロ圏ではほぼ14であり、一方、欧州中央銀行は10月に別の金融刺激策を開始し、米国のFRB緩和率は、新興国の通貨と金融市場の上昇に役立つはずです。米国の選挙が近づくにつれ、世界的な貿易の緊張は緩和される可能性があり、英国のEUからの離婚はより市民的な口調になりました。

「政策面での朗報は最近のものであり、世界経済を後押しするのに数ヶ月かかるかもしれません」と、YardeniResearchの市場ストラテジストEdYardeniは述べています。しかし、ポートフォリオ戦略に関しては、「結論として、現在の強気市場のほとんどで、StayHomeはGoGlobalを上回っていますが、Stay Homeは今後6〜12か月遅れる可能性があります」と述べています。国際的なエクスポージャーを追加することを検討している投資家にとって価値のある選択は、 Dodge&Cox International Stock です。 (DODFX)、経費率0.63%。今年の春に投資家に再開されたファンドは価値が傾いており、ついに報告書では資産の20%近くが新興市場に投資されていました。トップホールディングスには、フランスの2つの企業、製薬会社のサノフィと銀行家のBNPパリバが含まれます。