不動産投資は、将来の経済的利益のためにお金を稼ぐ方法を提供しますが、注意しないとシャツを失う簡単な方法でもあります。

あなたが研究を行い、実証済みのシステムにコミットする場合、あなたはあなたのお金を取り戻し、そしていくつかを稼ぐことができます。

だからこそ、私たちはあなたが不動産に投資することでお金を稼ぐことができる8つの方法を経験したいと思っています。それらはすべて異なります。8つの方法すべてを試すことはお勧めしません。ただし、これは、始めたばかりの場合の優れた出発点です。

ここにあなたが不動産に投資することができる8つの方法があります。選択する方法は、最終的にはあなたの経済状況とあなたが達成したいことによって異なります。

また、不動産投資の4つの神話を打ち破ります。始めましょう。

投資不動産を購入するよりもリスクの低い不動産に投資する方法を探しているなら、これがあなたのための方法です。

不動産投資信託(REIT)は、不動産の投資信託のように機能します。それらをバスケットのように考えてください。バスケットには、投資できるさまざまなプロパティがあります。個々のプロパティに投資する代わりに、他の投資家と一緒にバスケット全体に投資します。 REITは通常、会社(つまり、信託)によって管理されます。

あなたの投資は、最終的な利益に変えるために不動産を購入して開発することに向けられます。投資家は通常のファンドのようにREITで配当金を受け取ります。

REITは通常、会社(つまり信託)によって管理されます。また、さまざまな形で提供されます。病院などのヘルスケアビルやショッピングモールなどの商業ビルに焦点を当てたREITに投資できます。

全体として、REITは、不動産投資に足を踏み入れようとしている場合に開始するのに最適な場所です。あなたは不動産に莫大な金額を支払うことを心配する必要がないだけでなく、あなたは今日ブローカーから始めます。これらは、ポートフォリオを不動産に分散するための優れた低リスクの方法です。そして、通常のインデックスファンドのように考える必要はありません。

詳細については、投資信託に関する記事をチェックして、今日ブローカーとの投資を開始する方法を学んでください。

借金を捨て、お金を節約し、本当の富を築く準備はできていますか?私の無料のパーソナルファイナンスの究極のガイドをダウンロードしてください。認める:あなたは一軒家を購入し、それを受動的な収入のために借りるという考えに浮気しました。

あなたが購入する不動産とそれを借りる人に注意を払うなら、それはあなたがその不動産の住宅ローンを返済している間にいくらかのお金を稼ぐための素晴らしい方法です。また、家賃が毎年上昇するため、住宅ローンは比較的固定されたままになり、結果として収益が増加します。

ただし、家を購入する際の架空の費用を覚えておく必要があります。これらは、多くの住宅所有者が最初に家を購入するときに考慮しない定期的なメンテナンスや修理など、目に見えないが必然的なコストです。

そして、あなたは不動産の家主になるので、あなたの教義が午前3時に破裂したパイプについて不平を言っているときに発生する可能性のある問題に直面しています。

また、多くの人は家主が好きな家賃を設定できると思っています。それは真実ではない。彼らは市場がサポートする価格でのみ家賃を設定することができます。地元の経済が苦戦し始めた場合、あなたはあなたの住宅ローンよりも低いレートで不動産を借りることを余儀なくされる可能性があります。あなたは毎月お金を失い始め、それはあなたのキャッシュフローを深刻に傷つける可能性があります。

あなたが良い家主になるために仕事をする気があるなら、ここに家を買う方法についての私たちの記事があります。

あなたが望むだけ多くのお金を稼ぎ、あなたの条件で人生を送る方法を知りたいですか?お金を稼ぐための私の無料の究極のガイドをダウンロードしてください家のハッキングは、安っぽいハッキングのモンタージュで家のメインフレームにアクセスしようとしているように聞こえます。

しかし、それは実際には不動産でお金を稼ぐための儲かる方法です。

ハウスハッキングの仕組みは次のとおりです。マルチフラットな建物を購入します。次に、他のユニットを借りている間、1つのユニットに住んでいます。これにより、物件に住むことで自分の費用を削減しながら、家賃でお金を稼ぐことができます。

これは賃貸物件の購入に似ています。ただし、1つの物件のメンテナンスや修理を行う代わりに、すべてのユニットの責任を負います。これは、ハウスハッキングに関与しようとしている人にとっては大きな欠点になる可能性があります。

ただし、修理業者や不動産管理者を雇う資金がある場合(または自分でやりたい場合)、家のハッキングは不動産で現金を稼ぐのに最適な方法です。

ボーナス: 収入の流れが複数あると、厳しい経済状況を乗り切るのに役立ちます。お金を稼ぐための私の無料の究極のガイドで側でお金を稼ぎ始める方法を学びましょう家をひっくり返すのは簡単なようです。家を購入し、リフォームしてから、購入した金額よりも多く、そしてリフォームにかかる費用よりも多くの金額で販売します。

しかし、家のフリッパーになる人は、これが不動産でお金を稼ぐための最も時間、お金、そしてエネルギーを消費する方法の1つであることを知っておく必要があります。不動産を購入するためにお金が必要なだけでなく、家をリフォームするためにスウェットエクイティを投入する必要もあります。

私が与えられた最良のアドバイスのいくつかは、信頼できる請負業者のネットワークが信頼できる場合にのみ、フリッピングを検討することです。そうでなければ、コストが手に負えなくなるのは本当に簡単です。

また、家をリフォームしても、以前より売れるとは限りません。不動産市場、経済、場所などの要素も大きな役割を果たします。

とはいえ、カードを正しくプレイすれば、それでも莫大な利益をもたらす可能性があります。

ボーナス: あなたの収入と柔軟性を高めるビジネスを始める準備はできていますが、どこから始めればよいかわかりませんか? 30の実証済みのビジネスアイデアの無料リストをダウンロードして、今日から始めましょう(ソファから離れることなく)。家のハッキングと同じように、この方法では、すでに住んでいる不動産を借りることができます。ただし、これにはわずかな違いがあります。所有する必要はありません 賃貸するための物件。

AirbnbやCraigslistのようなウェブサイトの出現により、家やアパートのさまざまな部屋を現金で借りることができます。

そして、適切なリストと適切な場所を組み合わせることで、これらのサイトからかなりの金額を稼ぐことができます。たとえば、この進取的な I Will Teach 読者:

Airbnbの使用を開始する方法の詳細については、会社自体からの公式記事の方法をご覧ください。

また、 The Points Guy にいる友人からのもう1つのすばらしいガイドがあります。

ボーナス: COVID-19のパンデミックでお金が心配な場合は、無料のCoronavirus Proofing your Financesガイドをチェックして、このパンデミックの間、お金を保護してください。これらはREITのように機能し、さまざまな不動産を積極的に管理している企業の他の投資家との投資信託に投資します。違いは、不動産投資ファンドには不動産への直接投資も含まれていることです。

REITは株式やその他の株式のように機能しますが、不動産ファンドは通常の投資信託のようです。

ステッソン大学の財務教授であるスチュアート・ミッシェルソンは、次のように述べています。 「不動産ファンドは、主に資産の価値の増加を通じて価値を獲得します。」

標準のREITよりも高い手数料を期待する必要があります。

ボーナス: 自宅で仕事をするというあなたの夢を現実に変えたいですか?在宅勤務の究極のガイドをダウンロードして、在宅勤務をあなたのために機能させる方法を学びましょう。この方法は、FundriseなどのWebプラットフォームに依存して、投資を実行します。

これらのプラットフォームにより、不動産管理者は潜在的な不動産投資家とつながり、さまざまな不動産の購入や投資に資金を提供することができます。

不動産のキックスターターのように考えてください。しかし、決して配達されないダムクーラーの代わりに、通常の株式や債券への投資のように収益を受け取ることができます。

また、Webプラットフォームを使用すると、はるかに直感的なエクスペリエンスになります。

興味のある方は、開始に使用できるオンライン不動産投資プラットフォームをいくつかご紹介します。

ミューチュアルファンドと同じように、プライベートエクイティファンドは不動産に投資するためにさまざまな投資家のお金を一緒にプールします。ただし、REITや不動産信託とは異なり、これらの資金は通常、投資を開始するために手元に多額の資金がある認定投資家のみが利用できます。

開始するには、少なくともが必要です 投資を開始するために$ 100,000。その数は、ファンドによっては簡単に7桁の範囲になり始める可能性があります。

そのため、このリストの他の多くのオプションほど素人にはアクセスできません。ただし、それが当てはまる場合に備えて、注意する価値はあります。

あなたの家を離れることなくお金を稼ぐ方法を見つける必要がありますか?あなたのライフスタイルに最適な機会を見つけるために、30の実証済みのビジネスアイデアの私の無料リストをチェックしてください。でも正直に言うと、不動産に投資する人の多くは悪い投資をしていると思います。家を所有することについて、そこにいるすべてのBSによって悪化するだけです。

考えてみてください。私たちは皆、アメリカンドリーム™の独自のスライスに4ベッドルームの家と白いピケットフェンスを購入することを考えてきました。

しかし、多くの人が気付いていないのは、4ベッドルームの家に投資することは、すぐに彼らの人生の最大のお金と時間のシンクに変わる可能性があるということです。実際、家を買うことは、私たちが何も考えずに盲目的に従う目に見えないスクリプトの1つにすぎません。

目に見えないスクリプトとは、私たちの日常生活に深く埋め込まれているため、そこにあることに気付かないほどの信念を導くものです。

聞いたことがある:

そして、家を買うことはそれらのスクリプトの1つです—それはあなたがすることができる最大の、人生を変える決定の1つであるという事実にもかかわらず。

実際、私は毎日、「私はひどい経済的問題を抱えています。 Plzヘルプ!」そして40%の確率で、それは彼らの住宅ローンに直接関係しています。

私のニューヨークタイムズのベストセラー本の第9章では、不動産を「良い投資」だと思っている人や、「家賃でお金を捨てている」と思っている人に非常に批判的です。

それらの神話、そして他の多くの神話はまさにそれです。神話。そして、彼らは多くの人々の経済状況に非常に有害であり、今日私はそれらのいくつかを払拭する必要があると感じています。

家を買うことを考える前に知っておく必要のある不動産の4つの神話は次のとおりです。

家を購入しようとしている人からいつも耳にするのは、「不動産の購入は投資です。 !いつの日か、この家は今よりもはるかに価値があるでしょう。」

ほら、わかった。トルーマン政権で家をたった3万ドルで購入した古いオナラの話をいつも聞いていますが、今では45万ドルか何かの価値があります。

真実がこのようなことを言う人々がインフレや維持のような目に見えない要因を説明していないとき。

イェール大学のエコノミストでノーベル賞受賞者のロバートシラーは、1890年から1990年まで、インフレ後の住宅用不動産の収益はほぼゼロであったと報告しました。

不動産業者と住宅所有者は、これを言うために私の受信トレイに嫌がらせメールを殺到するでしょうが、不動産はアメリカで最も過大評価されている投資です。世界で最も裕福な男性の1人であるウォーレンバフェットでさえ、家の価値が必ずしも上がるとは限らないと指摘しています。ちなみに、彼は1958年にネブラスカ州オマハで購入したのと同じ5ベッドルームの家に住んでいます。

James Altucherは、起業家が家を買うべきではない理由について書き、次のように提案しています。

「頭金の1/20を取ります。ビジネスを始めましょう。

あなたの投資はゼロになるかもしれませんが(それは家でもそうなるかもしれません)、それはまた最大10,000%の利益になるかもしれません。

最終的に、起業家として、あなたが十分に粘り強くあれば、あなたはそれらの10,000%のリターンの1つを得るでしょう。そして、家があなたにかかるであろうすべてのお金と時間を無駄にしなかったので、あなたはしつこくなります。」

ある読者が私に言ったことがあります。「ラミット、アパートを借りるのに月額1,000ドル払うので、住宅ローンに月額1,000ドルの余裕があり、公平性を築くことができます。」

それで私は彼女に「まあ、あなたのアパートはどれくらいいいですか?」と尋ねました。

彼女は堅木張りの床が古く、キッチンがとても時代遅れだったことを認めました。

「それで、あなたはそのような家が欲しいですか」と私は尋ねました。

彼女は私がばかであるかのように私を見ました。 「もちろん、もっと素敵な家が欲しいです。」

「オーケー」と私は答えた。 「しかし、それはあなたの現在の家賃よりも高くつくでしょう?」

私がそう言ったとき、彼女の頭の中で電球が消えました。彼女はそれさえ考えていませんでした。

家を購入したい人もそうではない可能性があります。もちろん、現在借りているアパートよりも素敵な家が必要です。特に、住宅ローンのような長期投資に専念している場合はなおさらです。しかし、それはあなたの毎月の支払いが高くなることを意味します。

もちろん、それはかなり明白に思えますが、それはほんの始まりにすぎません。

賃貸にお金を捨てたくないと言うときに多くの人がしばしば無視するのは、ファントムコストです。

ファントムコストは次のようなものです:

これらの費用はあなたの生活費に月に数百を追加します。

結局のところ、あなたは毎月住宅ローンを支払うだけではありません。オーブンが故障した場合、給湯器が機能していない場合、または前の所有者から受け継いだゴキブリの問題についても、料金を支払っています。

家賃を払うとき、そのようなことが起こった場合は家主に電話するだけで、家主が請求書を提出します。

(ちなみに、ここでの一般的な反応は、「家主はあなたの家賃にそれらすべてを考慮に入れます。彼らが利益を上げられない場合、彼らは彼らの場所を借りません!」これは間違っています。家主は彼らの家賃を請求しません費用は+利益です。家主は市場が負担する金額を請求します 。利益を上げる人もいますが、多くの人は毎月お金を失っています。)

ただし、所有している場合は、それらを修正するか、他の誰かに電話して修正する必要があります。そしてもちろん、それはあなた自身のポケットから出てきます。

確かに、ここの配管工とそこの害虫駆除業者はそれほど悪くは聞こえませんが…しかし、家を所有する過程であなたの屋根が壊れることを想像してみてください。突然、修理に投資する必要があるのは25,000ドルです。

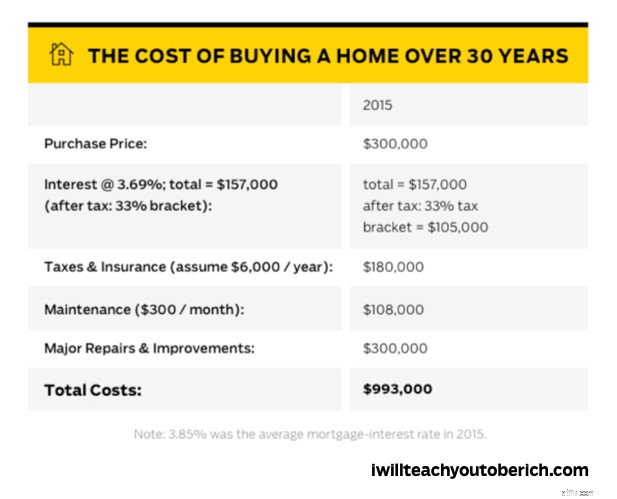

したがって、家賃と同じ住宅ローン(たとえば、1,000ドル)がある場合でも、ファントムコストを考慮に入れるには、その月額に40〜50%を追加する必要があります。今、あなたは月額1,500ドル近くを支払っています。

このグラフをチェックしてください。これは、30年以上にわたって家を購入する実際の費用を示しています。

今日、30年以上にわたって30万ドルの家を購入した場合、約100万ドルの費用がかかる可能性があります。

結局、あなたは家賃でお金を捨てることはありませんが、何をしているのかわからないまま家を買うとお金を捨てることになります。

下のビデオでは、家を借りるのと買うのとの神話をもう少し詳しく説明しています。チェックしてください。

あなたがあなたの個人的な財政について心配しているならば、あなたはあなたのソファを離れることさえせずにそれらを改善することができます。今日実装できるヒントについては、パーソナルファイナンスの究極のガイドをご覧ください。ただ…やめて。今。

これは事実上2つの神話の1つですが、どちらも1つのアイデアに要約されます。人々は、不動産に投資することでお金を稼ぐことを保証できると考えています。

私はレバレッジと税金の節約について話しているのですが、どちらもあなたにお金を失う原因になる可能性があります。

結局のところ、家を購入することで得られるレバレッジと減税の両方は、不動産への投資を正当化するのに十分な理由ではありません。

不動産投資は、資産を多様化するための面白くて楽しい方法です。カードを正しくプレイして調査を行うと、これらの投資を通じてどれだけのお金を稼ぐことができるかわかりません。

しかし、注意する必要があります。不動産は非常に不安定な市場になる傾向があり、特定の要素を念頭に置いていない場合、不動産には多くの危険が伴います。これについて詳しくは、以下のトピックに関する最高のリソースを確認してください。