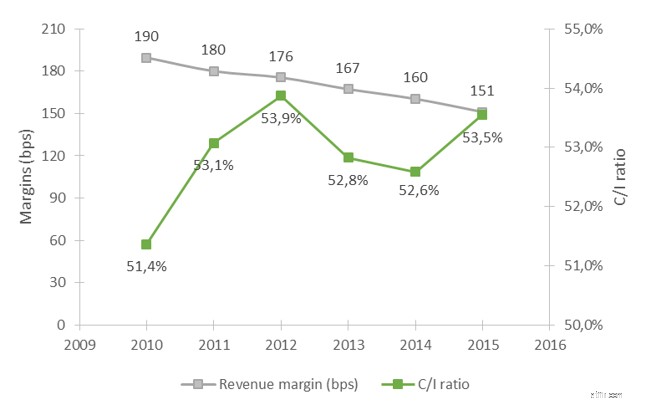

スイスのリテールバンキング業界の発展は、金融市場の参加者の統合によって推進されています。金融市場の参加者は、効率を高めるためのコンプライアンスと測定への支出の増加によって推進されています。また、マイナス金利による不確実性もあります。したがって、スイスのリテールバンクは、激しい競争の中でコストの増加とともに、売上高と利ざやの減少に直面しています。

図1:スイスの州立銀行の平均収益率と費用対収益率

出典:デロイト分析、2017年

同時に、銀行のサービスや商品の利用可能性に関する顧客の期待は、最近のテクノロジーやデジタル開発により成長を続けています。銀行がこれらの期待に応えることができれば、顧客の忠誠心と忠誠心が高まります。

銀行はどのように対応できますか?

現在圧力がかかっているビジネス環境において、スイスのリテール銀行は、銀行サービスのバリューチェーンのデジタル化を主導する大規模な変革プログラムを長い間開始してきました。彼らは、変化する業界で自らを再配置し、とりわけ、新しい収益源を見つけるよう圧力をかけられています。私たちの観察では、1つの重要な手段が繰り返し現れているようです。銀行は、収益を生み出すアクションを規定するために、豊富な顧客データをどのように活用できるでしょうか。

顧客データから洞察を得るという考えは新しいものではありませんが、ほとんどの銀行がデジタルトランスフォーメーションイニシアチブの勢いを増しているため、顧客が生成するデータの量は爆発的に増加しています。金融サービス機関は、高度な分析機能に多額の投資を行っていますが、これには正当な理由があります。ハーバードビジネスレビュー

1

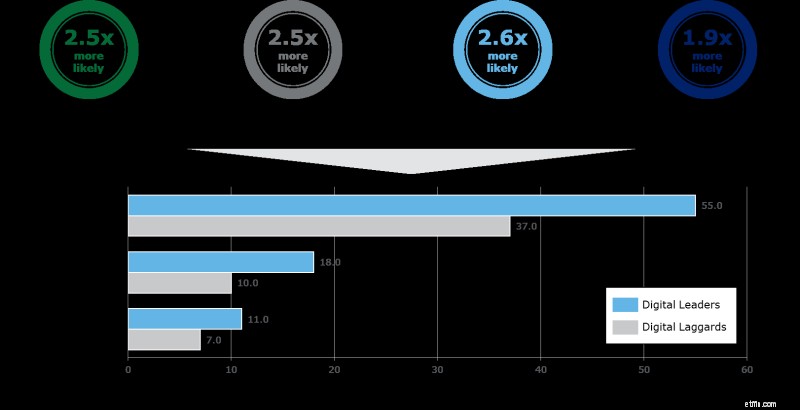

に掲載された最近の研究 たとえば、分析リーダーは、分析の遅れよりもリアルタイムのデータと分析を使用して顧客体験を調整する可能性が2.5倍高いか、分析を活用して顧客離れを制限する可能性が2.6倍高いため、直接的な競争上の優位性と優れた結果が得られることが明らかになりました。粗利益、営業利益、利益率の観点からの最終的なパフォーマンス。

図2:「デジタルリーダー」の主な利点

出典:デロイトが採用したイラスト、2017年

実際、顧客の高度な分析は、銀行の戦略的優先順位に応じて非常に異なる形式を取り、その企業戦略と、銀行内の各レベルで後者がどのように実行されるかに焦点を当てることができます。市場での経験は、以下の分野におけるスイスのリテール銀行の顧客分析イニシアチブに関して、さらなる発展の可能性が高いことを示しています。

- 製品アフィニティモデル :顧客プロファイル、投資ポジション、トランザクションだけでなく、オンライン行動にも基づいた機械学習アルゴリズムの適用。商品アフィニティモデルは、利用可能なテクノロジーに応じて、銀行の商品を購入する顧客の可能性をリアルタイムで計算し、処方することができます。 即時のリレーションシップマネージャー(RM)への次のベストアクション 機会を実現するために。

- 高度な見通し分析: インテリジェントネットワークデータの使用。通常、企業の出版物、ニュース、商業登記簿、LinkedIn、Xingなどのさまざまなソースからのデータを組み合わせて個人のネットワークを構築する外部データベンダーによって提供されます。このデータは、内部の顧客およびCRMデータと組み合わされて、RMが見込み客にアプローチするための重要な「ドアオープナー」を特定します。高度なプロスペクティングでは、商品アフィニティコンポーネントを組み合わせて、見込み客が購入する可能性が最も高い商品または銀行パッケージを特定することもできます。

- 顧客生涯価値 :銀行との生涯価値を予測するために、過去および現在の顧客プロファイルと類似の顧客に関する行動の外挿に基づく顧客価値モデルの設計と実装。このユースケースは、評価モデルへの重要な入力を提供する高度なクラスタリング手法も特徴としています。これにより、RMとフロントセールスを優先することができます。 販売努力 価値の高い可能性 顧客の数を増やすか、価値の低い顧客をさまざまなクラスターに押し込むための措置を講じることで、長期的なビジネス目標を推進します。

- 経営陣の解約および/または顧客ロイヤルティの向上

内部および外部から供給されるデータベースに基づいて顧客の解約を予測できる行動パターンの一連の基準の定義と仕様。高度な分析により、チャーンの特定された理由に基づいて、RMに対して自動警告システムがセットアップされます。これにより、解約を回避するための顧客固有の対策を事前に特定することができます タイムリーに。

リテール銀行にとって顧客分析を効果的にするにはどうすればよいですか?

高度な顧客分析をビジネスプロセスにうまく組み込むための重要な考慮事項は次のとおりです。

- 所定の行動から実際の業績への移行: この重要なステップは、通常のビジネスプロセスにイノベーションを組み込む銀行の能力に依存します。フロントスタッフとサポートスタッフの広範なトレーニング、ビジネスプロセスのリエンジニアリング、さらには企業文化の変化さえも必要です。多くの場合、これはスイスの銀行機関にとって特に困難であることが明らかになります。概念実証は、仮説をテストするのに役立ちます。

- 分析結果をすべてのデジタルチャネルに組み込む :顧客は、銀行とのやり取りにどのチャネルを使用するか(オンライン、モバイル、支店など)に関係なく、同じレベルのサービスを期待しています。真のオムニチャネルカスタマーエクスペリエンスを確保するには、高度な分析モデルから推奨されるアクションをすべてのプラットフォームで利用できるようにする必要があります。

- モデルがフィードバックから学習できるようにする :高度な分析モデルは、より正確でタイムリーな推奨事項を提供するために継続的な改善を可能にするように設計されています。ソリューションを設計する際、スイスの銀行は、カスタマージャーニーに沿った「真実の瞬間」をモデルに戻すことができるようにする必要があります。

- 開発全体を通じてビジネスの賛同を得ること :高度な分析のユースケースの実装は、単独で行うことはできません。プログラムマネージャーとデータサイエンティストのリーダーは、早期の賛同を得るために、開発の各段階でビジネスの利害関係者と調査結果を検証する必要があります。

銀行のデータを改善するためのサポートが必要ですか?

デロイトが開発したソリューションであるリテールバンキング成長エンジンは、顧客データの分析を自動化します。広範なデータベースは、外部および銀行の内部クライアントとトランザクションデータを組み合わせて、クライアントグループによる特定の製品購入の確率の予測を可能にします。詳細については、当社のWebサイトをご覧ください。

結論

市場の力が銀行業界を再形成する中、スイスのリテール銀行は大規模なデジタル化変革プログラムを開始しました。高度な分析を通じて新たな収益成長の可能性を実現するために、増加する顧客データを活用することを優先する必要があります。それを効果的にするために、銀行は顧客分析を日常のビジネスプロセスに組み込む必要があります。

1

出典:Robert Bock、Marco Iansiti、Karim R. Lakhani:デジタルビジネスディバイドの右側にある企業の共通点、ハーバードビジネスレビュー、2017年1月