ジンバブエの金融危機は、文字通りマネーロンダリングを引き起こしていました。

摩耗した米ドルの限られた供給を維持するために、世帯はそれらを洗わなければなりませんでした:

しかし今では、彼らには新しい解決策があります。

モバイルマネーはますます人気が高まっています。ハイパーインフレーションが問題となる場合は常に、モバイルマネーが救済策です。現金へのアクセスと保護が難しい場合にも魅力的です。

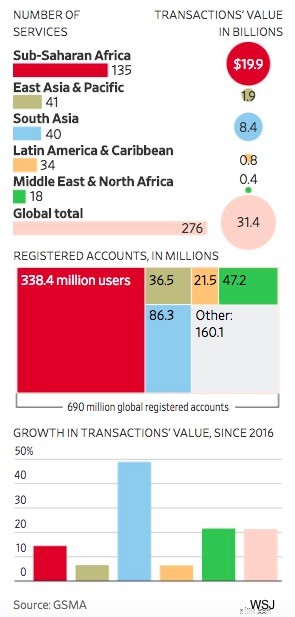

「赤」に従って、サハラ以南のアフリカがモバイルマネーの使用でどのようにリーダーであるかを確認してください。

これらはいくつかの話です…

ジンバブエ

記録的なハイパーインフレを経験し、その後も金融の激変を続けたジンバブエは、紙幣を米ドルに振り向けました。しかし、十分ではありませんでした。次のステップは?キャッシュレス化。

2017年には、デジタル決済がジンバブエの取引を支配し、モバイルマネーが他のすべての選択肢を上回りました。個人はモバイルマネーを使って請求書を支払い、商人はそれを事業費に使いました。モバイルマネーがどのように現金の空白を埋めているかを見ることができます。

ケニア

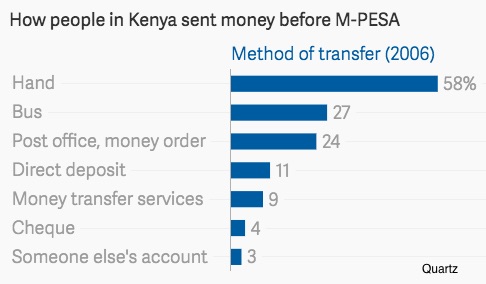

2007年、M-PESAがケニアにやって来ました。携帯電話ベースの銀行システムであるM-PESAは、単にモバイルバンキングを意味します。 (Mはモバイル用で、PESAはスワヒリ語でお金を意味します。)加入者が地元の代理店に預金をした後、現金は使用可能で送金可能になります。

ケニアの限られた銀行とATMネットワークで、M-PESAは理にかなっています。それでも、私が読んだ最近のレポートは、多少矛盾している可能性があります。人口の半分がM-PESAを使用していると言う人もいれば、現金がほとんどの取引を支配していることを示している人もいます。どちらの統計も確認できませんでしたが(両方とも正確である可能性があります)、モバイルマネーへの傾向があると推測できます。

このグラフは、モバイルマネーが何を置き換えるかを示しています:

ソマリランド

ソマリランドの分離共和国では、ハイパーインフレーションと銀行の不在により、人口はモバイルマネーに向かって動いています。 Zaadと呼ばれるこの国のモバイルマネープラットフォームは、人口の4分の1が使用しています。ただし、特にソマリランドシリングを使用する場合は手押し車(およびある程度の保護)が必要であると言われているため、給与を支配します。

栄養素を運ぶ心臓のポンプのように、銀行ネットワークは経済の周りにお金を送ります。米国では、1790年代にアレクサンダーハミルトンが提案した国立銀行から始めました。 19世紀の終わりまでに、私たちは全国にお金を移動させる商業および投資銀行システムを持っていました。

モバイルマネーをますます使用する国は、別の種類の金融の鼓動に依存しています。

私の情報源など:Quartz Africaは、 WSJ と同様に、モバイルマネーの普及に注目しました。 ここ ソマリランドとこちら 発展途上の市場のために。記事ごとに視点が異なるため、詳細については、エコノミストとガーディアンもお勧めします。また、サハラ以南の40か国以上をカバーしているため、サハラ以南のアフリカという用語を使用することには問題があります。

更新として、この投稿には以前に公開されたeconlifeのセクションが含まれています。