この独立したレビューでは、ペンフォールドが人々が年金制度を管理および統合するための最良の方法であるかどうかを調べます。サービスの仕組み、費用、Nest、Moneybox、年金整理のスペシャリストであるPensionBeeとの比較について説明します。

この独立したレビューでは、ペンフォールドが人々が年金制度を管理および統合するための最良の方法であるかどうかを調べます。サービスの仕組み、費用、Nest、Moneybox、年金整理のスペシャリストであるPensionBeeとの比較について説明します。

Penfold *は、自分自身を「すべての人のためのデジタルで柔軟なオンライン年金-求職者、自営業者、サイドハスラー-すべての人」と表現しています。最小の初期投資額、柔軟な拠出金、および顧客が既存の年金を移管できる無料の年金統合サービスはありません。 Penfoldは、5分以内に設定できる年金を約束し、いつでも支払いを補充、変更、または一時停止できるようにします。アプリまたはWebサイトから即座にオンラインで支払いを行うことができます。

オンラインまたはアプリをダウンロードして、Penfoldで年金を開くことができます。ユーザーはまずメールアドレスを入力してパスワードを選択し、次に個人情報を入力します。これで、アカウントを設定し、投資計画を選択して、貯蓄をどのように機能させるかを決定する準備が整いました。年金にいくら貯蓄するかを知ることは、あなたがより多く入れるほど、あなたの退職ポットが大きくなる可能性があるので、大きな問題です。ただし、特に収入が変動する場合は、すぐにそのお金が必要になることもあります。

Penfoldは、節約する金額を決定するのに役立つツールへのリンクを提供します。それはあなたの年齢とあなたがあなたの州の定年であなたのポットが何の価値があるかを計算するためにあなたがどれだけ投資するかを尋ねます。計算機はまた、あなたが退職時にあなたの労働収入の約3分の2を稼ぐ必要があると仮定して、あなたのポートフォリオが理想的なポットからどれだけ離れているかを教えてくれます。計算機を試して、貢献度の変更が最終ポートフォリオにどのように影響するかを確認できます。

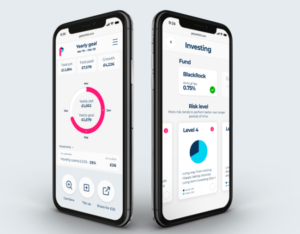

貢献する金額に満足したら、3つの投資計画のいずれかを選択できます。 「標準」、「持続可能な」または「シャリーア」。標準的で持続可能な投資計画計画は、ブラックロックのMyMapファンドを使用して管理され、ブラックロックのiSharesパッシブトラッカーファンドの広い範囲に資金を分散させます。これらのファンドは、世界中の株式、債券、その他の代替資産(不動産など)の組み合わせに対応しています。ペンフォールドには、HSBCが管理するシャリーア準拠のファンドもあります。

適切な投資計画を選択するのは難しい場合があります。十分なリスクを取る必要があるため、引退ポットが大きくなりますが、あまり多くを取りすぎて貯蓄を失うリスクを冒したくないからです。 Penfoldは、標準の投資計画で4つの異なるリスクレベルを提供し、それぞれが異なるレベルのリスクを提供します。プランの範囲は、リスクが最も低く、定年に近い人向けに設計されたレベル1から、リスクが最も高く、退職まで20年以上あり、余裕がある人向けに設計されたレベル4までです。途中での短期的な損失を補うため。レベル1は、株式(株式および株式)などのリスクの高い資産へのエクスポージャーが最も低く、レベル4ははるかに高いエクスポージャーを持っています。プランを選択すると、予想される成長、ボラティリティ、特定の適合性が説明されます。ファンドと基礎となるポートフォリオについて詳しく知りたい場合は、各プランの情報ボタンをクリックしてください。

計画の1つにお金を入れることに同意する前に、読むべきリスク受け入れボックスがあり、リスクを理解して受け入れることを示すためにチェックマークを付ける必要があります。ペンフォールドは、注意すべき4つの主要な事柄があり、それらは次のとおりであると述べています。

各警告には、詳細な説明が記載されたドロップダウンボックスがあります。

その後、年金を正式に設定し、国民保険番号、市民権の詳細、雇用状況などの追加の法的詳細を提供すると、最初の拠出を行うことができます。ペンフォールドは、ガウディ規制サービスによって運営されている年金の手配を支援し、原資産はブラックロック(またはシャリーア準拠の投資の場合はHSBC)によって運営されています。投稿は柔軟で、アプリやウェブサイトからいつでも一時停止または変更できます。

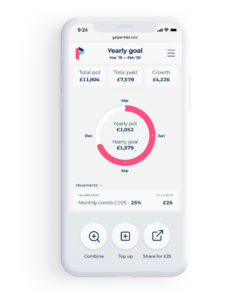

Penfoldを使用すると、寄付に対する税控除が自動的に受けられ、年金のパフォーマンスを専用のダッシュボードから監視でき、いつでも投資戦略を変更できます。

Penfold *は、「Findmypension」というタイトルの無料の年金整理サービスを提供しています。そのため、20年前の古い書類を掘り下げるのではなく、Penfoldが転送を処理し、すべての管理作業を実行します。このサービスは、最近レビューしたプロバイダーであり、統合サービスを試し、テストしたPensionBeeが提供するサービスとほぼ同じです。サービスを最大限に活用するには、年金プロバイダー、日付、雇用者名(その時点で雇用されている場合)などの基本的な詳細を提供する必要があります。これらの基本的な詳細を提供しないと、送金が遅くなるか、年金を完全に見つけることができなくなる可能性があります。

年金を開始するための最低投資額はありません。投稿はいつでも停止または一時停止できるため、1回限りの補充を行ったり、何も投稿しなかったりすることができます。これにより、収入が予測できない場合や、良い月も悪い月もある場合に柔軟性が高まります。これは、うまくいっているときはもっと片付けて、困難なときは少なくすることができるからです。

ペンフォールドのユニークなセールスポイントは、自営業者を念頭に置いて設計されていることです。つまり、フリーランサー、唯一のトレーダー、有限責任会社の取締役はすべて口座を開くことができます。有限責任会社の取締役は、「雇用主」の寄付を行うこともできます。これは通常、会社の経費としてカウントされるため、法人税の請求額が減ります。

Penfoldは、管理手数料とファンドマネージャー手数料を含む「オールイン」手数料を請求します。それぞれの投資計画の料金を以下に説明します。

ペンフォールドは、年金を手配するために金融行動監視機構によって規制されています。契約センターの専門家は質問に答えたりガイダンスを提供したりすることができるので、これは重要な違いですが、彼らは財政的なアドバイスを与えることはできません。ペンフォールドは、顧客を公平に扱い、顧客のお金を分けておくという規則に従わなければなりません。クライアントのお金は、ブラックロックが管理するファンドに投資される前にロイズ銀行の口座に保管されます。ブラックロックはどちらもFCAによって規制されています。

ペンフォールド年金は、同じく規制されているGaudi Regulated ServicesLimitedによって運営および管理されています。ペンフォールドに何かが起こった場合、あなたの年金はまだ存在し、ガウディはペンフォールドオンラインポータルが存在しなくなった場合にあなたが将来どのようにそれを管理するかを説明するために連絡を取ります。ペンフォールドは金融サービス補償制度によっても保護されているため、ペンフォールド、ガウディ、ブラックロックに何かが起こった場合、政府は最大85,000ポンドのお金を保証します。

Penfoldは、独立したレビューサイトTrustpilotで、5.0点満点中4.8点の約300件のレビューから「Excellent」と評価されています。レビューでは、セットアップがいかに簡単で、カスタマーサービスのレベルが高いかが示されています。

| ペンフォールド | PensionBee | MoneyBox | ネスト | |

| 最小初期投資額 | £0 | N / A(年金を開くには転入する必要があります) | £0 | £0 |

| 最小の貢献 | 最小値なし | 最小値なし | 最小値なし | £10 |

| プランの数 | 6 | 7 | 3 | 6 |

| コスト/料金 | 0.45%から0.88% | 0.50%から0.95% | £100,000までの残高では0.45%、£100,000を超える残高では0.15%。さらに、プロバイダーのコストは0.12%から0.30%です。 | 寄付に対する1.8%の料金+ 0.30%の年間管理料金 |

| ESG投資 |  | | | |

| 柔軟な貢献 | | | | |

| 統合サービス | | | | |

| FSCS保護 | | | | |

| ドローダウン | | |  | |

* Nestは寄付に対して1.8%を請求します

PensionBeeの焦点は、貯蓄者がすべての古い年金を1か所で見つけて統合できるようにすることから始まります。この後、ペンフォールドと同様に、そのスキームに好きなだけ貢献することができます。ユーザーはPensionBeeで幅広いプランを利用でき、さまざまなファンドマネージャーが運営する7つのプランから選択できます。料金は0.50%から0.95%の範囲であるため、選択したプランに応じて、ペンフォールドよりも安くなることも高くなることもあります。 PensionBeeには、さまざまなレベルの貢献に基づいてポットの価値を示す計算機もあります。独立したPensionBeeレビューをお読みください。

Moneyboxは、支出を切り上げ、「予備の変更」を節約または投資できる人気のアプリです。お金は普通預金口座とSIPPに入れることができます。ファンドは3つしか選択できず、SIPPの手数料は100,000ポンド未満の投資では0.45%、それ以上の投資では0.15%です。 0.12%から0.30%のファンドプロバイダー手数料もあります。 Moneyboxは、古い年金の統合にも役立ちます。 Read our independent Moneybox review.

Nest is the government-backed National Employment Savings Trust (NEST) that was set up when the government first introduced auto-enrolment to ensure that there was a scheme that all employees could be entered into. NEST also offers a self-employed option that lets you contribute as often as you like at a minimum of £10. NEST charges 1.8% on each contribution and has an annual management charge of 0.3%. Read our independent Nest review.

Penfold* provides a flexible and low-cost way to start a pension. Income can be unpredictable when you are self-employed so Penfold's flexible investing approach, allowing investors to easily adjust how much they contribute is especially useful.

It may be hard to work out how much you should be contributing without the help of an adviser as a pension is just one product. An adviser can take a more holistic look at your finances and provide cashflow tools that estimate how much retirement income you may require as part of a wider financial planning process that looks at all your assets, savings and your goals.

If you have a pot you wish to consolidate, then it would be wise to check out PensionBee, as the costs and features are similar. If you are comfortable setting and monitoring goals yourself and have an idea of how much you are willing to contribute and what you will need when you retire then Penfold could be right for you, especially if you have old pension pots that you could consolidate.

リンクの横に*が付いている場合、これはアフィリエイトリンクであることを意味します。リンクを経由すると、Money to the Massesは、Money to theMassを無料で使用できるようにするための小額の手数料を受け取る場合があります。しかし、はっきりとわかるように、これは製品のこの独立したバランスの取れたレビューにまったく影響を与えていません。 The following link can be used if you do not wish to help Money to the Masses or take advantage of any exclusive offers - Penfold