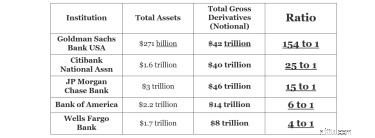

あなたがラスベガスのカジノに足を踏み入れ、持っていたすべてのお金、たとえば100万ドルを持ってきて、カジノがギャンブルに1億5400万ドルを与えたと想像してみてください。そのカジノにとって、それはどれほど賢いと思いますか?さて、現在、ゴールドマンサックス銀行USAは総デリバティブの154倍の資産を持っています!

他の多くの巨大な金融銀行も、クレジットデフォルトスワップや同様のデリバティブ契約を活用しています。

クレジットデフォルトスワップは、AIGを崩壊させた2008年の金融危機の中心でした。保険大手のAIGは、クレジットデフォルトスワップを何年にもわたって販売し、わずかな保険料を徴収し、住宅ローン市場が崩壊することはなく、請求を支払う必要がないことを確信していました。

2008年に、考えられないことが起こりました。住宅ローン市場は崩壊しました—そして住宅ローンの貸し手は彼らが彼らの契約でうまくいくことを期待してAIGに行きました。 AIGには現金がなく、資金を調達できませんでした。

2021年、規制されていないArchegosは100億ドル以上の損失をもたらしました。 Archegosは、SECの監督から離れて、ファミリーオフィスとして設立されました。そのため、彼らはスワップと呼ばれるデリバティブを使用することで莫大な賭けをすることができました。これは、高レバレッジを使用した株式への賭けでした。残念ながら、それらの在庫が減少したとき、大規模な損失が発生しました。アルケゴスには100億ドルの資産があったと考えられていますが、500億ドルから1,000億ドルの株式に賭けることが許可されていました。 2021年3月に損失を出した多くの銀行に5〜10倍のレバレッジが分散しました。

創設者が2012年にインサイダー取引に有罪を認めたために元々アルケゴスと取引をしなかったゴールドマンサックスでさえ、考えを変え、2021年3月にアルケゴスとのスワップポジションから抜け出すために株式を売却した銀行の1つでした。アルケゴスはこれらの銀行で100億ドル以上の損失をもたらしたと推定されています。もちろん、株式売却が行われたときに特定の株式が大幅に減少したことは言うまでもありません。

この破産は彼らがいつもしているように起こりました:最初はゆっくりと…そしてそれから一度に。 1994年、カリフォルニア州オレンジカウンティは突然破産しました。これは、当時、そしてその後ほぼ20年間、歴史上最大の地方自治体の破産でした。

どうやってそうなった?郡は基本的なサービスへの資金提供に苦労しており、ポートフォリオの収益を増やす方法を見つけようと必死でした。会計係のロバート・シトロンは、リターンを増やすためにデリバティブと大量のレバレッジに目を向けました。

1994年に金利が反対になったとき、郡は不足しました。ウォール街が短期ローンの繰り越しを拒否したとき、彼らは損失を実現することを余儀なくされました。郡は、デリバティブに関する不適切な憶測の直接の結果として、16億ドル以上を失いました。

クレジット市場へのアクセスがなければ、都市や地方機関は自分たちの義務を果たすのに苦労するかもしれません。

ほんの数年後の1998年に、デリバティブで推測されたもう1つの大規模なレバレッジプロジェクトであるロングタームキャピタルマネジメントの目覚ましい崩壊が見られました。

今日まで早送りします。

ドイツの金融大手であるドイツ銀行は、クレジットデフォルトスワップと呼ばれる特定の種類のデリバティブへのエクスポージャーを再び増やしています。 2019年の夏の時点で、ドイツの帳簿上のこれらの契約の想定総エクスポージャーの合計は53.5兆ドルに達しましたが、銀行は現在、エクスポージャーをゆっくりと解消しようとしています。これらの契約は、貸し手がデフォルトのリスクに対して自分自身を保証するための準備ができた方法を提供します。しかし、慎重に管理しない限り、これらのスワップを発行または購入しすぎると、金融機関が信用市場の突然の悪化に危険なほど過度にさらされる可能性があります。

デリバティブは、他の何かからその価値を引き出す金融商品です。基礎となる資産はありません。市場で何か特定のことが起こった場合に、一方の当事者がもう一方の当事者に支払うという契約上の合意にすぎません。

クレジットデフォルトスワップ(CDS)の場合、貸し手Aは保険会社Bと契約し、借り手Cがデフォルトした場合にお金を支払います。

CDS契約は、基本的に債券の保険として機能します。大手貸し手は、エクスポージャーをヘッジするために、またはデフォルトのリスクをカバーするために現金を調達するための時間を購入するために、いくつかのCDSを購入する可能性があります。また、大手保険会社や銀行は、CDS契約を販売して保険料を徴収し、収入とキャッシュフローを増やす可能性があります。

借り手Cが債務不履行に陥らない限り、すべてが順調です。

ええと、黒い白鳥(クレイジーなイベント)が時々起こります。上で説明したように、それがAIGに起こったことです。 2008年、AIGには現金がなく、資金を調達できませんでした。

そのため、銀行やその他の住宅ローンの貸し手は高額で乾燥状態になりました。AIGがクレジットデフォルトスワップ契約を履行できなかった場合、営業を継続するための現金がありませんでした。そして、これらの銀行に依存していたすべての人も困っていました。

バークシャーハサウェイのウォーレンバフェット会長は、次のように述べています。「米国内のすべての企業はドミノであり、それらのドミノは互いに隣接して配置されていました。そして、彼らが転倒し始めたとき、すべてが一列に並んでいました。」ウォーレンバフェットは、リーマンブラザーズとAIGに、危機の間、彼らを浮かせておくためにお金を貸すことを賢明に断りました。

短期コマーシャルペーパーの売り手が買い手を見つけることができなかったため、短期金融市場は凍結しました。伝染は、私たちが知っていたように経済を崩壊させる可能性のある連鎖反応を引き起こす恐れがありました。米国が被害を封じ込めることができたのは、FRBと財務省の協調行動によってのみでした。

ドイツ銀行は、規制当局が取引コストを押し上げた後、2014年にデリバティブ事業から撤退しました。しかし、最近の清算技術の革新により、これらの契約の取引コストが大幅に削減され、ビジネスがはるかに実行可能になりました。デフォルトが低い限り、つまり。

上のグラフに示されているように、ドイツ銀行だけではありません。多くの銀行は大きなデリバティブエクスポージャーを持っています。

リスクは、これらの契約の1人の大規模な買い手または売り手が失敗すると、伝染を引き起こす可能性があることです。いくつかの最悪のシナリオでは、失敗の連鎖反応が中央銀行とその被害を抑える能力を圧倒する可能性があります。

さて、良いニュースは、これらの大規模な概念上の露出がまさにそれであるということです:概念的。資産を負債から差し引く必要があります。銀行に$ 100,000があり、$ 100,000のローンを借りている場合、$ 200,000の想定エクスポージャーはありません。正味ゼロエクスポージャーがあります。

同様に、クレジットデフォルトスワップや他の種類のデリバティブでは、ロングポジションをショートポジションに対してネットする必要があります。米国政府によると、米国のすべての金融機関のすべてのデリバティブを差し引いた場合、全体的な「現在の正味信用エクスポージャー」はわずか5,070億ドルにすぎません。正確には大きな変化ではありませんが、理論的には、資本市場が吸収できる範囲内です。

とはいえ、理論と現実は2つの異なるものです。一般的なデリバティブを燃料とする危機の危険性は、エクスポージャーの生の価値のためにそれほどではありません。本当の危険はカウンターパーティリスクです。ロングポジションとショートポジションのバランスが十分に取れていなかった1人の売り手が現金危機に陥り、他の人への約束をカバーできなくなります。

デリバティブに関与するほとんどの機関は、エクスポージャーのバランスをとろうとしています。彼らはCDSの買い手と売り手の両方であり、価格裁定取引の機会を探しており、相手方から担保を取得することでエクスポージャーをヘッジする方法を見つけています。

AIGは、これを行わなかったため、2008年に崩壊しました。 2000年代には、1990年代にオレンジカウンティが犯したのと同じ過ちを犯しました。 CDSをリスク低減として使用する代わりに 意図したとおりのツールであり、投機的として使用しました。 1。 AIGの場合、彼らは常にカバレッジを販売し、購入することはありませんでした。結局のところ、他の保険契約と同様に、保険料を稼ぐために彼らがしなければならなかったのは約束を提供することだけでした。音楽が止まるまでは無料でした。

そしてそれが止まったとき、AIGは5兆ドルの価値がある、それが売った裸のCDSの約束の山に捕まりました:米国のCDSバイヤーに3000億ドル、ヨーロッパの2000億ドル。

ゴールドマンサックス銀行USAは、他の銀行と保有しているデリバティブを差し引いた場合、「すべての契約からの総信用エクスポージャー」はわずか1,160億ドルであるため、心配しないでください。

そして、彼らは危険が総価値に、あるいは全体的な純エクスポージャーにさえないということは正しいです。純エクスポージャーはそれほど高くありません。実際の危険は次のとおりです。

そして、それはさらに悪化するかもしれません。すべての銀行が透明性の低いデリバティブの重要なポートフォリオを持っており、すべての銀行にカウンターパーティリスクがある場合、どの銀行も他の銀行と取引するリスクを負うことはできません。つまり、次に大きな財政難に直面したとき、健全な銀行でさえ他の銀行からコマーシャルペーパーを購入したくないかもしれません。このコマーシャルペーパー市場が金融界全体を動かしています。これは、リーマンブラザーズが破産した後、ほぼ発生し、金融機関でさえも不気味になり、短期金融市場が暴走しました。

危機が発生すると、物事は非常に醜くなります。オレンジカウンティの破産のように、ウォール街の危機は最初はゆっくりと起こり、その後一度に起こりました。これは、ベンバーナンキと連邦準備制度理事会、ハンクポールソンと財務省、ジョージブッシュ大統領が、金融システムを救済しなければならなかった2008年9月の運命的な週末に直面していたことです。

したがって、重要なのはクレジットデフォルトスワップへの総エクスポージャーではないということは、表面的な理論レベルでは真実です。正味のエクスポージャーです。ただし、AIGのように、チェーン内の1つの弱いリンクがたまたま不足している場合でも、それは問題ではありません。 発生する可能性のある急速な連鎖反応は予測できませんが、それでも壊滅的である可能性があります。たとえほとんどの人がCDSの販売と購入をうまくやったと思っていたとしても。

いいえ、デリバティブ市場の想定価値の合計について慌てる必要はありません。世界経済全体の10倍を失うことはありません。

しかし、それでも大規模な混乱が見られる可能性があるため、多様化が重要です。そして、自分自身を守るのを助けることが重要です。現時点で、あなたが退職中または退職間近の場合は、受託者基準に従ったファイナンシャルアドバイザーと一緒に現在の退職プランについてセカンドオピニオンを取得することをお勧めします。適切なリスクを伴う分散ポートフォリオに適切な投資構成を持っていることを確認してください。