退職のために貯蓄している 重要?一部の人々はそう思います。しかし、贅沢な休暇やデザイナーズブランドなど、今欲しいものにすべてのお金を使うのが好きなら、退職のためにお金を節約する方法を学ぶのはあなたには向いていないかもしれません。

冗談です、それは恐ろしいアドバイスです。

冗談です、それは恐ろしいアドバイスです。

あなたの未来は非常に重要であり、現在だけを考えていると、それを大きく損なう可能性があります。

もう一度言いますが、退職のための貯蓄は非常に重要です 。延期し続けると、それはますます難しくなり、あなたの人生に多くのストレスを加える可能性があります。

あなたの将来を優先することは重要ですが、退職のための貯蓄に関しては、平均的な人は遅れています。

現在、退職のために貯蓄することは、次のような多くの理由で重要です。

ご覧のとおり、退職のための貯蓄は非常に重要です。

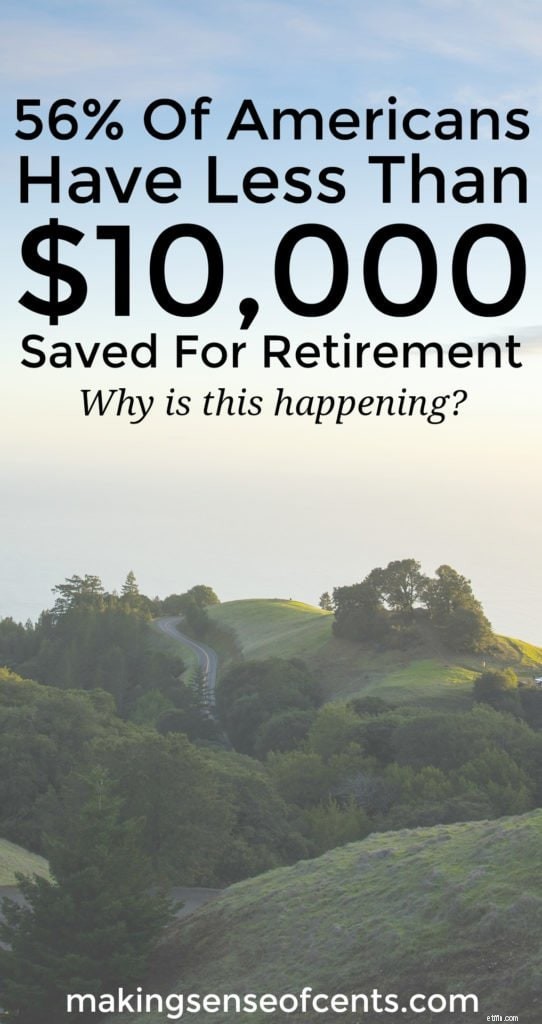

ただし、GoBankingRatesが行った調査によると、アメリカ人の56%は、平均10,000ドル未満の退職貯蓄を持っており、33%はまったく退職貯蓄を持っていません。 。

これは非常に恐ろしい統計であり、下の画像はさらに進んでいます。

関連:

この調査で見つかったその他の興味深い統計には、次のものがあります。

これらの統計は私を怖がらせます。

また、55歳以上の回答者の約30%が退職後の貯蓄がないので、退職後の貯蓄がないのは若者だけではありません。 。

これは、定年に近いか、定年の貯蓄がほとんどない多くの人々です!

それで、これはなぜですか?

悲しいことに、若いときに保存しなくても大丈夫だという記事がたくさんあります。

しかし、あなたは引退のためにお金を貯めないようにあなたに言う人に決して耳を傾けるべきではありません。あるいは、人々はこれらのばかげた記事に同意しているだけなのかもしれません。それは、彼らが退職のために貯蓄していないことについて気分が良くなるからです。

理由が何であれ、誰もが自分の恐れに立ち向かい、退職後の貯蓄を増やす必要があります。

私は、「20代で貯金がある場合、あなたは何か間違ったことをしている」など、人々にお金を節約しないように指示する無数の記事を読みました。退職のために貯金をしているので、私は本来の生活を送っていないと言われることさえあります。

できるだけ早く退職のために貯蓄を始める理由はたくさんあるので、この種のアドバイスを誰も聞いていないことを本当に望んでいます。 「若い頃に貯めたお金を全部後悔している」と誰かが言うのを聞いたことがないと思います。

実際、通常は正反対です。

将来に備えるのに役立つので、できるだけ早くできるだけ多くのお金を節約し始める必要があります。

退職に向けて軌道に乗るには、収入の1%から5%を節約するだけで十分だと考える人はたくさんいます。

悲しいことに、それはおそらく引退するのに十分ではないでしょう。

代わりに、あなたは今あなたの支出を監視し、そして/またはあなたが退職のために貯蓄を始めることができるように、より多くのお金を稼ぐ方法を見つけるべきです。

支出を減らすことで、緊急資金や退職金など、将来に必要な金額を減らすことができます。

考えてみてください。現在、質素なライフスタイルを送っている場合は、将来的には生活が少なくなることに慣れることになります。これは、退職後の貯蓄をそれほど大きくする必要がないことを意味します。つまり、その貯蓄目標を達成するのが簡単になる可能性があります。

米国経済分析局によると、個人貯蓄率は過去1年間で平均約5%であり、1959年から2016年までの平均は8.33%でした。

5%は何もないよりはましですが、毎年1回の小さな緊急事態でも、その節約を簡単かつ完全に一掃することができます。

さらに、わずか5%の節約は、引退するのに非常に長い時間がかかることを意味します。 Money Mustache氏のブログ投稿には、早期退職の背後にある驚くほどシンプルな数学があり、退職時に貯蓄率が劇的に影響する可能性があることを示しています。例:

したがって、より多くのお金を節約することによって、あなたはより早く引退する可能性があります。素晴らしいですね。

関連: あなたは自分の純資産を知っていますか?

特に複利の力があるため、できるだけ早く退職のために貯蓄することは素晴らしいことです。

複利で、時間はあなたの側にあります-つまり、できるだけ早くお金を節約し始めるべきです。

複利とは、あなたの関心が関心を集めている場合です。 。これにより、節約した金額を数年後にはるかに大きな金額に変えることができます。

現在の100ドルは、将来的には100ドルの価値がなくなるため、これは注意することが重要です。 マットレスの下や当座預金口座に置いておくだけの場合。ただし、退職金口座を通じて投資する場合は、実際には100ドルをもっと何かに変えることができます。あなたが投資するとき、あなたのお金はあなたのために働き、あなたの貯蓄を増やします。

例:年間8%の収益で1,000ドルを退職口座に入れると、40年後には21,724ドルになります。同じ$ 1,000から始めて、次の40年間に追加の$ 1,000を入れて、年間8%の収益を上げた場合、それは$ 301,505になります。 10,000ドルから始めて、今後40年間に10,000ドルを追加し、年間8%の収益を上げた場合、 3,015,055ドルに成長します。 。

補足:お勧めします パーソナルキャピタルをチェック あなたが自分の財政状況を管理することに興味がある場合。パーソナルキャピタルはに似ています Mint.com ですが、はるかに優れています。パーソナルキャピタルは無料で、投資を含む財務状況全体を簡単に確認できるように、財務アカウントを集約できます。

多くの人は、他の人もあまりうまくやっていないと思っているので、自分の借金や低い貯蓄率(またはその欠如さえ)を正常化します。

さて、特にお金を節約することになると、なぜあなたは普通になりたいのですか?

経済的に成功した人生を送るには「平均的」では不十分な場合があるため、常に最善を尽くすように努力する必要があります。平均的な人はお金で最高ではなく、多くの人は不幸な経済状況のためにストレスと困難に悩まされていることを覚えておいてください。

平均的な人の平均貯蓄額が少ないからといって、同じ経済状況にある必要があるわけではありません。代わりに、あなたは自分の人生をコントロールする必要があります!

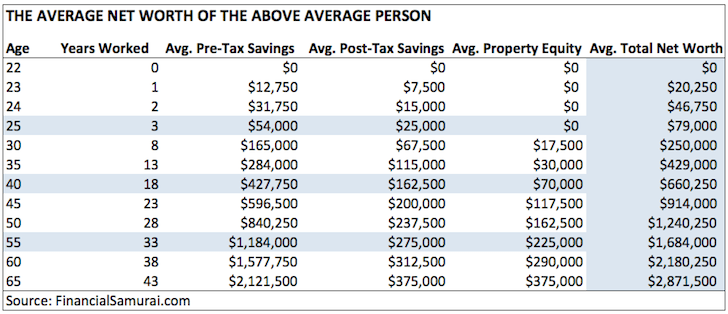

平均よりもさらに上手になりたい場合は、ファイナンシャルサムライのウェブサイトで平均以上の人の平均純資産を読むことを強くお勧めします。それはあなたの財政を改善するようにあなたをやる気にさせることができる優れた記事です。

Financial Samuraiによると、上記の平均的な人の平均純資産は次のとおりです。

平均以上になるように努力するということは、自分の経済状況を管理し、時間通りに、あるいは早期に引退し、より幸せな生活を送ることができることを意味します。

ご存知のように、私はお金を節約する人が退屈であるという神話が本当に嫌いです。それはまったく真実ではありません。

良い生活を送り、快適な金額を節約しながら、バランスをとることができると思います。

お金を節約し、現実的に予算を立てながら、素晴らしい生活を送る方法はたくさんあります。はい、あなたはまだあなたの友人に会い、あなたの愛する人と楽しんで、休暇に行くなどすることができます。

これは、素晴らしい人生を送っている初期の退職者のリストです。私は間違いなくそれらについて読むことをお勧めします:

退職のために貯蓄する方法を学びたい場合は、自分自身に満足する方法を学び、人生を楽しむための手頃な方法を見つけることが重要です。

関連記事: 質素な楽しみ方

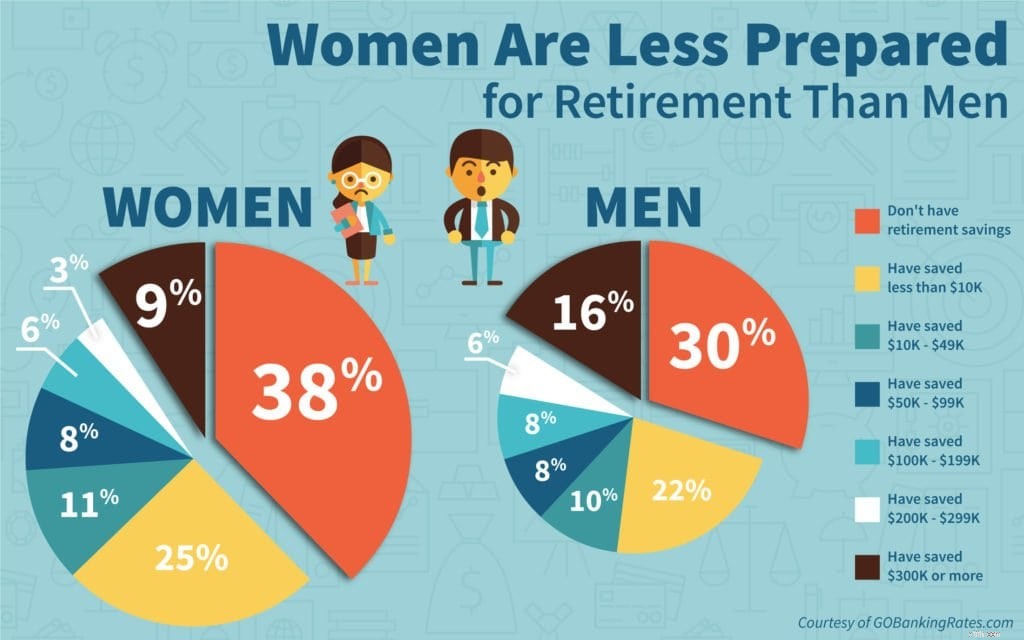

実際、女性の63%は、同じ状況にある男性の52%と比較して、退職のために貯蓄されているのは10,000ドル未満であり、退職のための貯蓄はまったくないと述べています。

このお金の統計を変更するには、成功への投資に関するスマートウーマンのガイドをお読みください。そのブログ投稿の簡単な抜粋は次のとおりです。

「株式市場への投資に関しては、女性は男性とは異なる障害に直面しています。女性は子供を育てるために休暇を取ることが多いため、すぐに貯蓄が少なくなる傾向があります。何年も給料をもらっていないので、お金が節約されたり、複合されたりすることはありません。

これに加えて、女性は通常、平均して10年近く男性よりも長生きします。したがって、女性として株式市場に投資することが重要です。」

あなたは無敵であり、財政を改善するために世界中に常にいると考えるのではなく、先延ばしをやめて、今すぐ富を築く方法を学ぶ必要があります。

多くの人は、明日や来月などに始められると思っているので、物事を先送りしたり、不注意にお金を使ったりします。ただし、退職のために貯蓄を延期する毎日の場合、目標に向かって遠く離れて、より困難に取り組む必要があります。

時間を無駄にするのをやめ、今すぐあなたの財政状況を管理しましょう。

20代でお金を節約することがなぜ良いアイデアであるかを読んでください。

はい、さまざまな種類の仕事があり、あなたの収入の可能性はほとんど無制限です。しかし、あなたはあなたがどれくらいの期間お金を稼ぐか、あなたが医学的な問題に遭遇するかどうか、またはあなたの仕事がどれくらい続くかを決して知りません。

「でも、私は自分の仕事を楽しんでいます!」と思っているかもしれません。

あなたの仕事を愛することは素晴らしいことですが、それでもあなたは引退のために貯金するべきです。非常に多くの人が、永遠に働きながら幸せになるほど自分の仕事を愛しているので、退職後の普通預金口座を作成する必要はないと言うのを聞いたことがあります。

しかし、仕事ができなくなったらどうなりますか?未来が何をもたらすかわかりません。医学的な問題や深刻なライフイベントに遭遇したり、20年後の仕事を嫌ったりする可能性があります。

何も保証されていないことを忘れないでください。

したがって、最後の1ペニーを費やす代わりに、退職のために貯蓄を開始する方法を見つける必要があります。

保存を開始するのが早ければ早いほど、それは習慣になります。今すぐ退職のために貯蓄することで、将来に役立つ優れた退職貯蓄の実践を学ぶことができます。

投資の最初のステップはただ飛び込むことだといつも言っています。しかし、方法さえ知らない場合はどうでしょうか。 退職のための投資と貯蓄を開始するには?

始め方がわからない多くの人のように、退職のために貯蓄を始める簡単な手順は次のとおりです。

ご覧のとおり、退職のための貯蓄は不可能ではありません。今から始めることで、はるかに良い未来に向けて準備を整えることができます。

あなたは退職のために貯金を始めましたか?なぜですか、なぜそうではありませんか?