はい、このブログ投稿のタイトルを正しく読んだだけです。私の学生ローンはなくなり、全額返済されました!

はい、このブログ投稿のタイトルを正しく読んだだけです。私の学生ローンはなくなり、全額返済されました!

ドネゾ。削除されました。取り壊されました。

ほんの数か月前に、38,000ドルの学生ローンについての投稿を公開したようです(学生ローンの返済方法に興味がある場合は、この投稿の一番下までスクロールしてください)。 / P>

私は最近かなりの金額を支払い、普通預金口座が非常に少なくて不快な数に減少するのを見てきました(それでも住みやすいです)。

私たちの月収は増え続けており、それがなければ、これは不可能だったでしょう。私は人生のすべてにとても感謝しています。

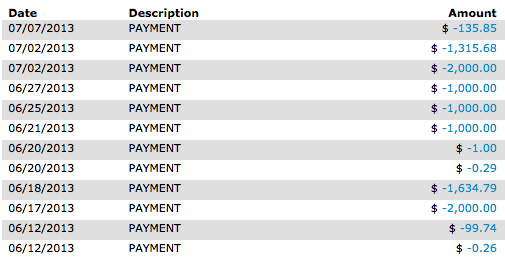

また、多くの人が、なぜ私が1ドル未満の少額の支払いをしたのかについて質問しました(下の写真を参照)。なぜなら、私がローンの全額を返済するときはいつでも、実際の支払いが受け取られるまで、彼らはその日のローンの利息を請求するからです。そのため、1ドル未満の少額の支払いがありました。

学生ローンを迅速に返済する方法に関する関連ブログ投稿:

私は学部と大学院の学位をとおしてフルタイムで働いていましたが、それでも学生ローンを利用することができました。 17/18歳のときに引っ越しをし、生きるためにお金を払わなければならなかったという事実を非難するつもりですが、正直なところ、私も稼いだお金の多くを無駄にしました。

>私は服や食べ物にたくさんのお金を使いました。ウェスと私は、私たちが若くて最初に一緒に引っ越したとき、お金で最も賢くはありませんでした。正直言って言います。

私が蓄積した学生ローンの総額は、学部と大学院の両方の学位を取得した後、約 $ 40,000でした 。私の学位について詳しくは、「2度で2。5年で大学を卒業して37,500ドル節約した方法」の投稿をご覧ください。

私たちはかなり前から緊急資金にいくらかのお金を貯めてきましたが、私はそれを手放すのに苦労しました。それが、私が毎週、特に学生ローンの借金を抱えていた最後の数週間に、このような多額の支払いをローンで支払うことができた主な理由です。

フルタイムのブロガーに転向することになった今、学位を後悔していないかと聞かれる方もいらっしゃいます。いいえ、100%フリーランスに切り替える予定なので、今でも学校に行ったことを後悔していません。学位がなければ、私は今日の場所にいるとは思いません。彼らは私を将来にわたって助けてくれると思います。

私の当初の目標は、今年の4月の3月に学生ローンの返済を完了することでしたが、数か月遅れました 。

私たちは間違いなく不必要な(しかし楽しい支出)ことをしたので、予定より少し遅れました。しかし、私は文句を言うつもりはありません、私は自分自身をとても誇りに思っています!目標は少し難しいと思いましたが、2、3か月遅れただけだったので、絶対に不可能ではありませんでした。

最近の支払いの一部です。

5,000ドルから10,000ドルが学生ローンに使われなくなった今、毎月稼ぐ追加収入をどうしますか?まだわかりません!この種のキャッシュフローを持つことは、私たちが慣れ親しんでいるものとは大きく異なります。なぜなら、これほど長い間、すべてが私の学生ローンの借金に使われているからです。

フリーランスの生活に備えるのに十分な大きさの緊急資金を構築するために、私たちは間違いなくできるだけ多くのお金を節約したいと思っています。 私が入ることです。

また、今月からより積極的な投資を開始したいと考えています。私たちは常に少しの投資をしてきましたが、学生ローンを返済することに比べて、それが意味のある成果であるかどうかについては十分ではありません。

次の家をいつ購入するかはまだわかりません。最近、数年前から延期することについて話し合っています。私たちは現在の家に非常に長い間(4年間)住んでいませんが、今のところ私たちにぴったりです。そのため、次の家の頭金のために貯蓄しますが、現時点ではリストの一番上にはありません。

今では、収入源をなくすことになるので、2、3か月経っても、毎月このような莫大な貯蓄がないことに気づきました。私たちの収入、したがって1か月あたりの貯蓄額は大幅に減少し、それに慣れる必要があります。ただし、すべて相対的です。ちょうど1年前、私は今日私たちが作るものの半分近くになることを夢見たことはありませんでした。私が2つのフルタイムの仕事を永遠に働けないのは普通のことです。

とにかく、学生ローンがなくなってとても興奮しています!はい、これは自慢の投稿です🙂

学生ローンをすばやく返済するためのヒントは次のとおりです。

学生ローンをすばやく返済するためのヒントは次のとおりです。

学生ローンの返済計画を最初に始めたのは、時間をかけて学生ローンの借金を合計したことです。

とてもショックを受けたので、吐きたいと思いました。 モチベーションの良い源になるので、それは良いことです。 ほとんどの人にとって。

私のためだったと思います!

学生ローンを合計するときは、推測するだけではいけません。実際に各学生ローンを引き上げて、すべてを正確なペニーに集計します。

関連するヒント:学生ローンの借り換えにはCredibleを強くお勧めします(彼らは学生ローンの借り換えのトップ企業であり、優れたカスタマーサービスを提供しています!)。 Credibleを使用すると、学生ローンの金利を大幅に下げることができます。これにより、時間の経過とともに学生ローンの請求額を数千ドル削減できます。 Credibleを使用すると、学生ローンを2.14%の低金利で借り換えることができる場合があります。さらに、申し込みは無料です。関連:学生ローンの統合と借り換え–知っておくべきこと

学生ローンを完全に理解していない人がたくさんいます。最高の学生ローン返済計画を作成するために調査する必要があることはたくさんあります。

これには主に次のものが含まれます:

自分の経済状況を管理することに興味がある場合は、パーソナルキャピタル(無料サービス)をチェックすることをお勧めします。パーソナルキャピタルはMint.comと非常によく似ていますが、投資口座と退職金口座を管理できるので100倍優れていますが、Mint.comはそうではありません。パーソナルキャピタルを使用すると、財務状況、キャッシュフロー、詳細なグラフなどを簡単に確認できるように、財務アカウントを集約できます。住宅ローン、銀行口座、クレジットカード口座、投資口座、退職金口座などの口座を接続でき、無料です。

まだ持っていない場合は、すぐに予算を作成する必要があります。

まず、毎月の実際の収入と支出を含めます。これは、毎月の残りの金額と、すべき金額を示すのに役立ちます。 毎月学生ローンの借金に向かっています。

学生ローンを返済した月は、11,000ドル以上の追加収入を得た月でした。これはおかしなことに聞こえますが、私は最初に$ 0の追加収入を稼ぐことから始めました。誰もがどこかから始めなければなりません。

月額11,000ドルが不可能な場合でも、何かが可能だと確信しています。 月に1,000ドルの追加収入を稼ぐことができれば 、それはあなたがすぐにあなたの学生ローンをノックアウトするのを助けることができます。

余分なお金を稼ぐためのいくつかの方法を以下に示しますが、以下の関連記事をチェックして、さらに多くのことを確認してください:

関連記事:

次のステップはあなたがより良い学生ローン返済計画を持つことができるようにあなたの予算を削減することです。予算を作成したばかりの場合でも、1行ずつ予算を調べて、実際にお金を使う必要がないものを確認する必要があります。

おそらくカットできるものがあるでしょう。

今までナンセンスに向かってどれだけのお金をかき集めていたかを正確に書き留めるまで、あなたはそれを理解していなかったかもしれません。しかし、今は決してないよりはましです!

可能な限り予算を削減するよう努めました。どれだけ削減したかは正確には思い出せませんが、学生ローンにへこみをつけているような気がするところまでは十分でした。

毎月100ドルしか削減できない場合でも、何もないよりははるかに優れています。これは年間1,200ドルです すぐそこに!

あなたが下げることができるいくつかの費用またはお金を節約する方法は以下を含みます:

上記のすべてのポイントは、学生ローンの返済を支援することです。ただし、いつでも少し先に進んで、学生ローンをより早く返済することができます。これの鍵は、学生ローンの返済計画プロセスをスピードアップするために、毎月最低額以上を支払う必要があるということです。

難しいように聞こえるかもしれませんが、実際にそうである必要はありません。あなたが余裕があるどんな余分なものでも、あなたはあなたの学生ローンにそれを置くことを考えるべきです。あなたはあなたの学生ローンから何年も削ることができるかもしれません!

学生ローンの借金はいくらですか?学生ローンの返済計画は何ですか?