20代になると、節約して投資する時間が十分にあるように見えるかもしれません。しかし、時間はあなたが思っているよりも一瞬です。学生ローンの借金を返済したり、キャリアを開始したりするときに富を築くのは簡単ではありませんが、後で努力する価値はあります。腰を落ち着けて純資産を増やす準備ができたら、30歳になる前にすべき7つのことをここに示します。

今すぐ調べる:退職のためにいくら貯蓄する必要がありますか?

仕事を通じて401(k)または同様のプランにアクセスできる場合は、純資産を構築する絶好の機会があります。少なくとも、会社の試合に勝つために十分な給与を寄付することをお勧めします。試合に出られなかった従業員は、キャリアを通じて42,000ドル以上の節約を失うと推定されています。

雇用主が401(k)プランを提供していない場合は、他の種類の退職金口座に寄付することで、巣の卵を作ることができます。たとえば、2015年には、IRAで最大5,500ドル節約できます。控除額の高い健康保険プランに加入している場合は、個人の健康貯蓄口座でさらに3,350ドル、家族の補償がある場合は6,650ドル節約できます。

20代のときは、多分大きな給料を家に持ち帰ることはないでしょう。それは実際に税の季節の間にあなたの利点に働くことができます。たとえば、退職金口座に貯蓄している場合は、貯蓄者のクレジットの対象となる可能性があります。これは、シングルファイラーの場合は最大1,000ドル、夫婦の場合はその2倍の価値があります。

連邦所得税計算機を試してみてください。

所得が範囲の下限にある場合は、勤労所得控除の対象となることも可能です。クレジットは、あなたがドルに対して支払うべき税金を減らします。つまり、獲得するクレジットが多ければ多いほど、節約できるお金も増えます。

予算は、20代以降の富を築くために使用できる最もシンプルで強力なツールの1つです。それはあなたが毎月あなたのお金をどのように使うつもりかについての計画です。出入りするものを知ることは、不要な支出に蓋をするのに役立ち、そのお金を他の場所でより有効に活用することができます。

学生ローンの借金は、多くの20代の障害ですが、それが経済的目標を損なうことを許す必要はありません。ローンの借り換えにより、利息に費やす金額を減らすことができるため、債務をより迅速に返済することができます。

学生ローンの計算機をご覧ください。

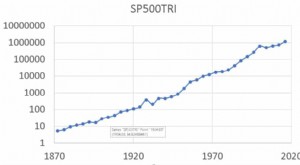

投資に不慣れな場合は、安全に投資したくなるかもしれません。しかし、あなたは自分自身をショートチェンジしている可能性があります。引退までに少なくとも40年残っている場合は、株式や投資信託でギャンブルをする時間があります。債券を多用する資産配分で安全にプレイする必要はありません。

現実の世界に出たら、発生する可能性のある経済的な問題に備える必要があります。緊急資金を開始すると、主要な車の修理や予期しない失業などのハードルを乗り越えるのに役立ちます。必要に応じて小さく始めてもかまいませんが、3〜6か月の生活費に相当するクッションを作ることをお勧めします。そして覚えておいてください、あなたはあなたが得るすべての昇給であなたの貯蓄率をいつでも増やすことができます。

学校を卒業してすぐに6桁の仕事に就くか、一夜にして成功する会社を立ち上げない限り、20代で富を築くにはおそらくある程度の仕事が必要になります。ただし、私たちが作成したロードマップに従うと、目的地に簡単にたどり着くことができます。

写真提供者:©iStock.com / dolgachov、©iStock.com / ilbusca、©iStock.com /MariuszŚwitulski