スマートフォンの発明とアプリベースのサービスの台頭により、フィンテックとしてよく知られている金融テクノロジー企業は、従来の銀行に縛られていない新しい顧客に魅力的な機能を提供し、従来の銀行を混乱させてきました。これらの挑戦的な銀行(またはネオバンクと呼ばれることもあります)は、より高い料金、給与へのより迅速なアクセス、リアルタイムの支出データ、そしてほとんどの場合、連邦預金保険公社による補償を、すべて低料金で(またはいいえ)料金とモバイル中心であること。

特にCOVID-19が物理的な支店での銀行業務をより困難にしたため、消費者は注目しています。コンサルティング会社マッキンゼー・アンド・カンパニーの12月の調査では、フィンテック口座の開設を考えている回答者の36%が、これらの口座は従来の銀行口座よりも使いやすいと答えています。 Fintechは、忠実な銀行関係を持たない可能性のある若い消費者や、従来の銀行が十分にサービスを提供していないと企業が信じているその他の人口統計をターゲットにする傾向があります。

たとえば、チャレンジャー銀行のFirst Boulevardは、リワードネットワークに参加している黒人が所有する企業からの購入に対して15%のキャッシュバックを提供するアカウントで、黒人の消費者を直接ターゲットにしています。給料日アクセス。当座貸越や口座維持手数料はなく、最低残高も必要ありません。黒人とラテン系の消費者を対象とするグリーンウッド銀行も同様のサービスを提供しています。現在、両方のフィンテックでは、アクセスする前に順番待ちリストに登録する必要があります。レズビアン、ゲイ、クィア、トランスジェンダーのコミュニティの人々をターゲットにしたDaylightを使用すると、顧客はデビットカードに表示する名前を選択して、割り当てられた財務コーチにアクセスできます。日光は月額料金を請求しません。

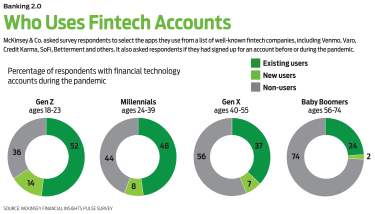

しかし、従来の知識では、ほとんどすべてのフィンテックユーザーがジェネレーションZまたはミレニアル世代のメンバーである一方で、年配の顧客もこの行動に参加しています。マッキンゼーの調査によると、ベビーブーム世代の26%とジェネレーションXの44%が何らかのフィンテックアカウントを持っています。

従来の銀行を離れて、よりおしゃれで洗練されたものにすることを決定する前に、関心のあるチャレンジャー銀行の機能がニーズを満たしているかどうかを確認してください。

従来の銀行は、銀行のチャーターなしでは運営できません。憲章の下で、銀行は、口座を安全に、保険をかけ、アクセスしやすくするための連邦政府の監視に同意します。 Fintechは現在、そのような規則の下で運営されていません。これは主に、絶えず変化する規制に対応するのに費用がかかり、新製品を市場に投入する能力が低下するためです。

規制の問題を回避するために、フィンテックは銀行のコンプライアンスまたは規制機能を「借りる」。その見返りとして、銀行はフィンテックのテクノロジーにアクセスできるようになり、テクノロジー会社を購入したり、独自のアプリやオンラインインターフェースを構築したりすることなく、銀行がよりデジタルに焦点を合わせることができるようになります。そこから、フィンテックは預金を受け入れることが許可され、資金はFDICの保険付き銀行に保管されます。

「これらのパートナーシップに参加しているのはJPモルガンやシティバンクのような大手銀行ではありませんが、フィンテックやさらに大きな銀行と直接競争するために費やす資金がない可能性のある小規模な地方銀行です」とコーネル大学のFinTechの創設者であるDrewPascarellaは述べています。集中的なアカデミックプログラム。たとえば、ダラス地域のMapleMark Bankは最近、譲渡性預金を専門とするドイツのフィンテックであるRaisinとの新しいパートナーシップを発表しました。レーズンの最初の米国の銀行パートナーとして、MapleMarkはレーズンにアメリカ市場へのアクセスを提供しました。レーズンのテクノロジーにより、銀行はCDラダーを含む3つの異なるCDオプションを顧客に提供すると同時に、その製品を新規顧客にも販売することができます。

一部のフィンテックは、独自の銀行憲章を申請し、受け取っています。最初に行ったのは、2017年にローンチしたVaroMoneyでした。2020年7月にVaroBankとして再開するための規制当局の承認を受け、その後、VaroMoneyの元顧客にVaroBankに口座を開設して資金を移動するよう呼びかけました。

学生ローンの借り換えの先駆者であり、現在、有利子当座預金口座やその他の商品を提供しているSoFiは、同じことを望んでいます。同社は10月に規制当局から予備承認を受けましたが、現在、チャーターを確保するためにコミュニティバンクの購入に取り組んでいます。

Fintechは、単独でそれを実行することも決定できます。欠点は、フィンテックが銀行と提携していない場合、その口座はFDIC保険の対象にならないことです。現在、暗号通貨を専門とする一部のフィンテックはこのように運営されていると、預金口座比較WebサイトであるDepositAccounts.comの創設者であるKenTumin氏は述べています。たとえば、BlockFiは、預け入れられた暗号通貨の種類に応じて、最大7.5%を稼ぐことができる有利子の暗号通貨アカウントを提供します。

フィンテックが提供する最大のメリットは、さまざまな無料またはほとんど無料の機能です。通常、当座貸越手数料はかかりません。 (大手金融機関は、口座を引き落とすと、平均で33ドル強を請求します。2020年に、銀行は推定313億ドルの当座貸越収益を上げました。)顧客を引き付けるために、Chime、Varo Bank、Current、Dave、slewなどのフィンテック他の人の中には当座貸越手数料なしのポリシーを売り込んでいる人もいれば、事前に給料にアクセスできる人もいます。

一方、顧客サービスは優先度が低いです。質問や苦情がある場合は、通常、電子メールまたはWebサイトでのライブチャットを介して通信する必要があります。電話で人間と話すことは決してできないかもしれません。 (Chimeのポリシーがどのようにカスタマーサービスのブラックアイに変わったかについては、以下を参照してください。)

もう1つの懸念:無料は永遠に続くことはできません。フィンテックが当座貸越手数料を追加する可能性は、消費者擁護者に一時停止を与えています。さらに、これらの企業がより洗練された製品ラインナップを提供し始めると、最終的にはコストが上昇します。

「現在、これらのフィンテックは、顧客を獲得するためにこれらの機能のコストを負担することを選択しています」と、オンデマンドのモバイルバンキングやその他のサービスを1つのアプリで提供する金融テクノロジー企業であるMovoCashのCEOであるEricSolisは述べています。 「しかし、料金のクリープが来ています。コストは消費者には見えない氷山の底であり、あなたはそのコストを非常に長い間しか食べることができません」と彼は言います。

普通預金アプリDigitのユーザーは、すでにこの手数料の急上昇を経験しています。 Digitは2017年に月額$ 2.99の料金を開始しました。これは$ 5に引き上げられ、今秋から月額$ 9.99になります。そのとき、Digitは、顧客の予算編成、節約、投資を支援するために人工知能を採用するDigitDirectと呼ばれる当座預金口座を含む新機能をデビューさせます。顧客は55,000の無料ATMにもアクセスできます。 Directにアップグレードする現在のDigitユーザーは、$ 9.99の料金が発生する前に、6か月間$ 5の月額料金を支払い続けます。新しいバンキング機能を使用したくない場合は、アップグレードせずに$ 5-a-を引き続き使用できます。アプリの月バージョン。 (Directに関心のある新規のお客様は、順番待ちリストに参加する必要があります。)

手数料のクリープに加えて、一部のフィンテックは高利回りでチップを奪う可能性があります。または、それらを取得するためにフープを飛び越えなければならない場合があります。 BankMobileが提供する当座預金口座であるT-MobileMoneyにサインアップしたT-Mobileの顧客は、最大$ 3,000の残高で最大4%を獲得できます(より高い残高では1%)。ただし、最初の4%を取得するには、対象となるワイヤレスプランに登録し、T-Mobile IDで特典を登録し、T-MobileMoneyデビットカードで毎月10件の対象となる購入を行う必要があります。

いくつかのフィンテックは、米国の銀行システムへの入り口として、スイープアカウントサービスとパートナーシップを結んでいます。この設定では、フィンテックは、複数のFDIC保険付き銀行に預金を「一掃」するのではなく、銀行のネットワークと連携します。ただし、この取り決めはより複雑であり、どの銀行が預金を持っているかを知らされておらず、お金にアクセスするのに問題がある可能性があるため、消費者にとってより多くのリスクをもたらします。

それが昨年、BeamFinancialの顧客に起こったことです。約束された3〜5日の期間内に、Beamアカウントから転送を受け取る代わりに、数週間または数か月待った顧客もいました。モバイルアプリを介して行われたカスタマーサービスのリクエストには回答がありませんでした。また、Beamはスイープネットワークと提携しているため、顧客はどの銀行にお金があるのかわかりませんでした。これらの苦情やその他の苦情に応えて、連邦取引委員会はビームを訴えました。 2021年3月、同社は連邦取引委員会と和解し、利息を含むすべての資金を顧客に返金しました。Beamは預金を受け入れることができなくなりました。

貯蓄のより良い利回りを単に探しているなら、インターネットバンクを見てください。 www.depositaccounts.comにアクセスし、[普通預金口座]ナビゲーションタブで[個人の普通預金口座]を選択します。

アメリカ人が刺激金、失業手当、税金還付を受け取ったとき、チャイムは新しい顧客にアカウントにサインアップするように勧める積極的なマーケティングキャンペーンを実行しました。しかし、お金が入ってくると、チャイムはいくつかの口座を閉鎖し始めました。非営利の調査出版物であるProPublicaからの報告によると、凍結資金を持っている顧客がChimeに理由を尋ねるメールを送ったところ、預金が「異常な活動」としてフラグが立てられたという回答を受け取りました。

チャイムは、これらの顧客に、刺激チェックと失業チェックが合法であるという身分証明書と証拠を送付するよう要求しました。それでも、一部の顧客は自分のお金にアクセスするために数ヶ月待たなければならなかった、とProPublicaは報告しています。 (報道時点では、Chimeはまだコメントの要求に応答していませんでした。)Chimeは、(ProPublicaの報告によると)同社は、パートナー銀行のBancorpおよびStrideとともに、さまざまな刺激策によって引き起こされた詐欺行為の増加を認識していると述べました。詐欺防止方法の一環としてアカウントが停止されたこと。

「多くの人が間違った理由で米国の銀行口座を取得しようとしているので、口座の審査と支払いの審査には正当な理由があります」と、全国会員であるNational Community ReinvestmentCoalitionのシニアポリシーアドバイザーであるAdamRustは述べています。貸付、住宅、富の構築における公平性を擁護するグループ。 「しかし、チャイムがこの刺激の使用を宣伝していたように聞こえるので、それは確かにその準備について疑問を投げかけます。」

この状況は、発生した問題をどのように解決するかをネット銀行に尋ねる必要性を浮き彫りにしています。問題はチャットボットまたは電子メールでのみ処理されますか?そして、あなたはあなたのお金がどこにあるかを正確に知っていますか?たとえば、あなたの名前は提携銀行の口座にありますか?従来の銀行では、通常、電話で顧客サービス担当者に連絡するか、支店に行って仲介業者を排除することができます。ネット銀行に口座を開設する場合でも、従来の機関に固執する場合でも、問題が発生した場合は、その機関と消費者金融保護局に報告してください(www.consumerfinance.gov/complaintにアクセスしてください)。

オールデジタルバンキングに慣れている場合は、フィンテックが従来の銀行の魅力的な代替手段になる可能性があります。 「貯蓄者は、フィンテックが提供する高利回り口座のいくつかに惹かれる可能性があります」と、融資、住宅、富の構築の公平性を擁護する全国会員グループであるNational Community ReinvestmentCoalitionの上級政策顧問であるAdamRustは述べています。 「利回りは1年前と同じくらい最近2%を超えることもありましたが、それでも一般的な銀行で利用できるものを上回っています」と彼は付け加えます。

ヴァロ銀行 3%の収入がある普通預金口座を提供します。フルレートを取得するには、普通預金口座またはVaroBank当座預金口座のいずれかに毎月合計$ 1,000の直接預金を受け取る必要があります。小切手も普通預金口座の残高も、その月の0ドルを下回ることはできません。また、普通預金口座は、その月のどの日でも1日あたりの残高が5,000ドルを超えることはできません。申請するには、Apple AppStoreまたはGooglePlayストアからVaroBankアプリをダウンロードしてください。

VantageScores、クレジットモニタリング、納税準備サービスの提供に加えて、クレジットカルマ フィンテックゲームにも参入しています。同社は現在、Credit KarmaMoneyの下で支出と普通預金口座を提供しています。支出口座は無料で開設でき、維持するための最低残高はありません。支出口座に直接預金を設定した場合、最大2日前までに給与にアクセスできます。さらに、当座貸越手数料は発生せず、ユーザーは55,000を超えるATMにアクセスできます。ボーナス:クレジットカルマは、インスタントカルマプログラムのおかげで購入に対して払い戻しを行う場合があります。普通預金口座の収益は0.17%です。

報酬の収集についてもっと心配している場合は、現在の無料の基本的な当座預金口座 一見の価値があります。アカウントには、当座貸越手数料、毎月の維持手数料、および最低残高要件はありません。また、モバイル小切手デポジットと55,000台の無料ATMへのアクセスも提供しています。リワードポイントを獲得するには、アプリ内で参加している小売業者からのオファーをアクティブにします。早期の給与アクセスを希望する現在のユーザーは、月額4.99ドルでプレミアムアカウントにアップグレードできます。

Fintechは、ギグワーカーの特定のニーズにも対応しています。 リリ たとえば、税務計画ツールを備えた当座預金口座を提供します(当座貸越手数料を請求せず、最低残高も必要ありません)。ギグワーカーは、経費を追跡して「生活」と「仕事」のカテゴリに分類し、アンクルサムに税金を徴収するときに経費報告書を作成できます。このアプリでは、各ギグの支払いの一部を税金のバケツに自動的に保存することもできます。