保険規制当局であるIRDAは、リンク型および非リンク型の生命保険商品に関する最新の規制を通じて、生命保険プランの商品構造にいくつかの変更を加えることを発表しました。 ULIPはリンクされた商品ですが、従来の保険プランはリンクされていない商品です。

ここにいくつかの顕著な変更があります。

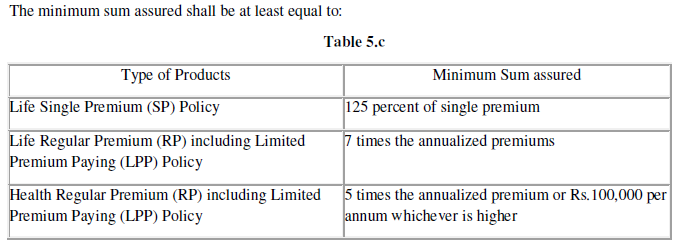

2019年のIRDALinked Insurance Product Regulationsに従い、改訂された最低保証額(最低死亡給付金)は次のようになります。

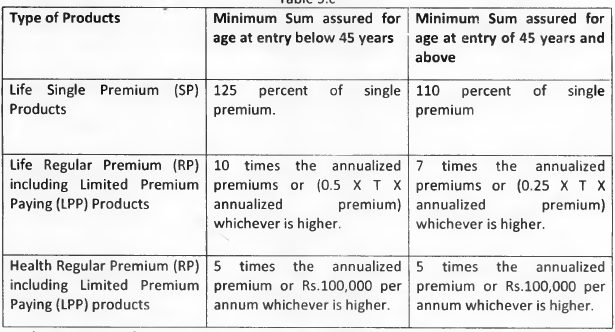

以前は、最低保証額は保険契約者の加入年齢にリンクされていました。エントリー時に45歳未満だった場合、最低保証額は年間保険料の10倍になります。以下は、2013年のIRDA Linked InsuranceProducts規制からの抜粋です。

ある意味、それは前向きな変化です。保証額が高ければ高いほど、死亡率に対してより多く支払うことになります。そしてそれはあなたのリターンを下げます。死亡率は、ULIPで生命保険を取得するために発生する料金です。ライフカバーが下がったので、死亡率が少なくなります。 最小保証額が年間保険料の7倍に引き下げられたので、ULIPでわずかに高い収益を得ることができる可能性があります。タイプIIULIPの方が死亡率の影響が大きいため、タイプIULIPと比較してタイプIIULIPSの方が影響が大きくなります。

ほとんどの保険会社は、年間保険料の10倍の最低保証額を引き続き提供する可能性があることに注意してください。または、少なくとも年間保険料の10倍のSumAssuredに署名する選択肢を提供します。

なぜですか?

これは、保証額が年間保険料の10倍以上の場合、ULIPからの満期収入が所得税から免除されるためです。

したがって、Sum Assuredが年間保険料の7倍であるULIPにサインアップすると、ファンドコーパスは確実に速く成長します(Sum Assuredの年間保険料の10倍と比較して)。しかし、それはあなたが確かにより高い満期収入で終わるという意味ではありません(課税のために)。それは、保険契約の満期時の税額、ULIPの変種、年齢と死亡率の影響、およびコーパスで得られる収益に要約されます。さらに、ライフカバーが低くなります。

ちなみに、シングルプレミアムプランの場合、最低保証額はシングルプレミアムの1.25倍になります(エントリー時45歳以上の場合)。以前は、最低保証額は45歳までの場合は1.25倍、45歳以上の場合は1.1倍でした。シングルプレミアムプランの場合、保証額は45歳以上の場合は1.1倍から1.25倍に増加しました。そのような投資家は、より高い死亡率のために下がるでしょう。まったく逆です。

ちなみに、私は通常のプレミアムとシングルプレミアムのULIPに投資することを好みません。

私たちの多くは、従来の生命保険プランで最初の保険料を支払った直後に、私たちが悪い投資をしたことを理解しています。少なくとも3つの保険料を支払うまで、戻ってくるまで何も戻らないことがわかった場合、苦痛は倍増します。残念なことに、私たちのほとんどは、埋没費用の概念を理解するのが難しいと感じています。だから、私たちは何かを取り戻したいのです。何かを取り戻すには、少なくとも3つの保険料を支払う必要があります。この面での救済は限られています。

以前、あなたの伝統的な生命保険契約は3年後に降伏価値を獲得しました。これで、ポリシーは2年後に解約価値を獲得します。多くの人は、少なくとも何かを取り戻すために、少なくとも3年間待って保険料を支払います。待機時間が短くなります。

解約額は、第2保険年度に解約した場合に支払われる保険料総額の少なくとも30%になります。 3年目は35%、4回目の間に降伏した場合は50% そして7番目の 年。まあ、これでもかなりの大ヒットです。

同時に、私が以前に何度も述べたように、伝統的な生命保険プランは貧弱な投資をもたらし、避ける必要があります。

以前は、1/3 rd で通勤(一時金を引き出す)できました。 満期時に保険会社から年金制度に蓄積されたコーパスの割合。現在、このしきい値は、蓄積されたコーパスの60%に引き上げられています(NPSに沿って)。閾値の引き上げは、ユニットリンク年金制度と従来の年金制度の両方に当てはまります。

所得税法に従い、1/3

rd

のみであることを忘れないでください 一時金の引き出しのうち、所得税が免除されます。 IRDAは規則を緩和しましたが、少なくとも今のところ、所得税局からの寛大さはありません。 1/3

rd

を超える引き出しには税金を支払う必要があります 蓄積されたコーパスの。 通勤年金の全額が所得税を免除されます。 NPSでも、一時金の引き出しの60%が所得税を免除されます。

年金制度を購入する必要があり、NPSと保険会社の年金制度のどちらかを選択する場合は、NPSを選択してください。 NPSはより良い製品です。 NPSは、投資に対してより優れた税制上のメリットをもたらし、低コストであり、投資に関して比較的透明で柔軟性があります。

読む :年金制度の税制上の優遇措置と満期時の税制上の優遇措置

保険会社から年金プランを購入する場合、同じ保険会社から年金プラン(プランの満期時)を購入する必要があります。これで、保険会社は、通勤控除後の収入の最大50%(一時金の引き出し後に残った金額の50%)までの年金プランを購入するオプションを提供する必要があります。投資家へのいくつかの選択。

5回目以降 年には、ULIPのプレミアムを減らすオプションがあります。保険料は元の保険料の最大50%まで減らすことができます。プランに基づくあなたの死亡給付金は、それに応じて修正することができます。これは一方通行であることを忘れないでください。プレミアムを減らすと、将来は増やすことができなくなります。

IRDAユニットリンク保険商品規制、2019

IRDA非リンク保険商品規制、2019

IRDAウェブサイト