金融会社に不満を感じているのなら、あなただけではありません。多くの消費者は銀行の苦情やクレジットカードの苦情を持っています。消費者金融保護局(CFPB)は、消費者が金融会社に関する苦情を申し立てるのを支援するために設立されました。 CFPBは、受け取ったすべての苦情の匿名化されたデータも公開します。

あなたの支出に対して報酬を獲得しようとしています。リワードカードガイドが役立ちます。

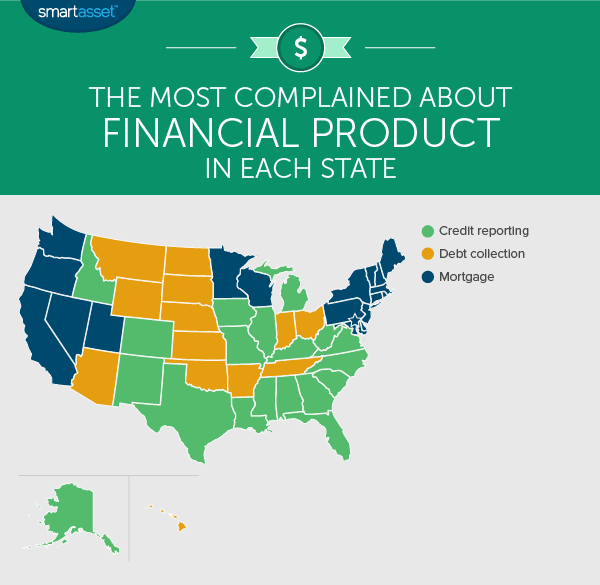

SmartAssetは、CFPBデータを調べて、州ごとに最も一般的な財務上の苦情を見つけます。 CFPBは、受け取った苦情を製品ごとに分類します。これには、住宅ローンやクレジットカードなどのより大きなトピックと、各トピック内の特定の問題が含まれます。たとえば、消費者が自分の信用報告書の誤った情報について苦情を申し立てたい場合、彼らはより大きなカテゴリーの信用報告書の下で苦情を申し立て、次に信用報告書の誤った情報のより具体的な問題を提出します。この記事では、各州が最も不満を述べているより大きな製品と、彼らが最も不満を述べている特定の問題を見ていきます。

信用報告書の苦情は、南部の大多数を含む19の州で最も頻繁な不満でした。フロリダ、アラバマ、アーカンソー、テキサス、ルイジアナ、ジョージア、ミシシッピは、この製品が最大の不満だった州の一部です。

これらの苦情の大部分(74%弱)は、信用報告書の誤った情報に関するものです。クレジットレポートに誤った情報があると、クレジットスコアが低下し、住宅ローンやクレジットカードの承認を得るのが難しくなります。そのため、多くの人が不正確な情報について苦情を申し立てるのに苦労しています。

各クレジットビューローから、1年に1回の無料のクレジットレポートが許可されていることを覚えておくことが重要です。信用報告書をチェックし、潜在的な不正確さを見つけて修正できるように注意を払っていることを確認してください。

信用報告の苦情に該当する他の4つの問題は、信用監視またはID保護です。信用報告会社の調査。私の信用報告書の不適切な使用;とクレジットレポート/クレジットスコアを取得できません。ただし、これら4つの問題を合わせると、すべての信用報告の苦情の26%しか占めていません。

あなたが借金を回収したことがあるなら、あなたはおそらく借金取りに追い詰められるのがどれほど苛立たしいことか知っているでしょう。債権回収の苦情は、すべてのCFPBの苦情の21%を占めました。これは、13の州で消費者が不満を述べた主要な製品でした。債権回収について最も不満を述べた州は、主に中西部にあります。これには、インディアナ、カンザス、ネブラスカ、ノースダコタなどの州が含まれます。債権回収に関する苦情もハワイで一番の苦情でした。

興味深いことに、債権回収に関する主な不満は、使用されたコミュニケーション戦術ではなく(これは、このトピックの下での苦情の13%を占めました)、むしろ未払いの債務を回収する試みを続けました(苦情の41%)。多くの消費者は、自分たちが負っている債務をすでに支払った、またはそもそも債務を負っていないという報告を提出しました。

最後の19州は、住宅ローンに関する苦情の大部分を提出しました。北東部の9つの州すべてが住宅ローンについて最も不満を述べていたため、カリフォルニア、ワシントン、ユタ、ミネソタ、ウィスコンシンなど、他のいくつかの州も住宅ローンについて不満を漏らしていました。

消費者が住宅ローンについて不平を言うとき、彼らは通常、住宅ローンの支払いについて不平を言います。支払いを行う行為について苦情を申し立てた人もいれば(住宅ローンの苦情の41%)、支払いをする余裕がなく、金融機関が解決策を見つけるのに役に立たなかった(住宅ローンの苦情の39%)と述べた人もいました。住宅ローンの支払いに苦労している人々のための1つのオプションは、より良い条件で借り換えることです。

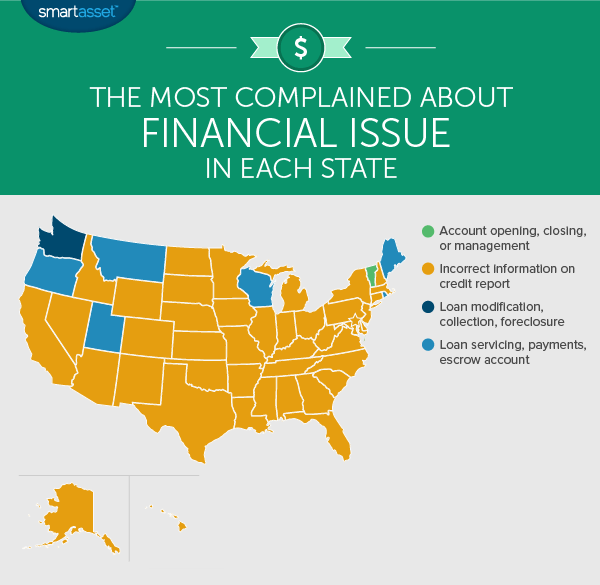

多数の消費者が、信用報告書の誤った情報に関連する問題を報告しました。信用報告書はどこにでもあるため、なんと43の州で、信用報告書に関する誤った情報が最大の問題であったことは驚くに値しません。

残念ながら、信用報告書の間違いを訂正するには時間がかかる場合があります。主張に異議を唱える人々のための1つのヒントは、オンラインではなくカタツムリの郵便でそれを行うことです。一部のオンライン紛争フォームには、何か問題が発生した場合にクレジットビューローを訴える能力を奪う条項が含まれている場合があります。信用局は、彼らが取るに足らないと考える主張を調査する義務を負わないことに留意してください。したがって、苦情を申し立てる場合は、信用報告書を正しく読んでいることを確認してください。

メイン州、モンタナ州、オレゴン州、ロードアイランド州、ユタ州の6つの州があり、住宅ローンの支払い処理の問題に関する苦情が最も一般的な問題の論争でした。 CFPBは、この問題を「ローンのサービス、支払い、エスクロー口座」という用語に正式に分類しています。

このカテゴリーでは、消費者は住宅ローンの支払いを試みたが、それらの支払いが自分の口座に正確に反映されていないと不満を漏らした。これは、支払いが失われたか、電子支払いが消費者のアカウントにクレジットされていなかったことを意味している可能性があります。他の消費者は、エスクロー口座への支払いが正確に適用されないという同様の問題を報告しました。

紛争の大部分が銀行口座管理の問題に該当するのは、バーモント州だけでした。 CFPBは、これを「口座開設、閉鎖、または管理」として分類しています。このカテゴリに該当する消費者は、通常、既存の銀行口座を閉鎖できない、または新しい銀行口座を開設する際に問題が発生していると不満を漏らしています。

銀行口座に不満がある場合、特に普通預金口座の金利がより有利な銀行を見つけることができる場合は、銀行を切り替えることを検討する価値のあるオプションになる可能性があります。

ワシントン州は、住宅所有者が住宅ローンを支払うことができないときに発生する問題についての苦情の大部分を占めました。このカテゴリのCFPBの正式名称は、「ローンの変更、回収、差し押さえ」です。これは、このカテゴリで不平を言う人々が支払いをするのに苦労していて、解決策を探していることを意味します。

通常、このカテゴリの苦情は、消費者の住宅ローンのオリジネーターからの応答性の欠如に関するものです。この例としては、損失軽減レビュープロセスの最中に住宅ローンのオリジネーターに連絡できないことについて不満を述べた消費者が挙げられます。もう1つの例は、ローンを変更した後でも支払いに不満を持っている消費者はまだ手が届かないことです。

興味深いことに、このような高い苦情にもかかわらず、ワシントンの住宅ローン債務のわずか1.61%が滞納しています。全体として、ワシントンの住民10万人あたり、この問題の下で約7件の苦情がありました。

住宅ローンの支払いに苦労している場合は、ローンの変更が救済を見つける1つの方法であるか、ショートセールを検討することができます。

各州が最も不満を持っていることを見つけるために、SmartAssetは2016年のすべてのCFPBデータを調べました。私たちは、高い製品レベル(たとえば、住宅ローンや債権回収)とより具体的な問題レベル(たとえば、クレジットレポートに関する誤った情報)。次に、州ごとの苦情の総数を調べ、どの製品とどの問題が最も多くの苦情を受けたかを判断しました。単一の状態では、最も多くの苦情が寄せられている問題は、最も多くの苦情が寄せられている製品に該当しない場合があることに注意してください。