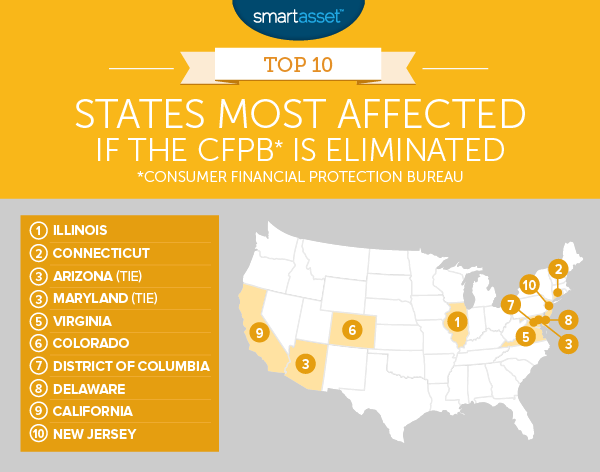

消費者金融保護局(CFPB)は、2011年以来120億ドル近くを消費者に還元しています。しかし、ここ数週間、トランプ大統領はCFPBディレクターのリチャードコードレイを解雇し、おそらく局を完全に廃止することについて話しました。これが起こった場合、一部の州の消費者は他の州よりも心配する必要があります。以下のSmartAssetは、CFPBデータを調べて、どの州が局から最も恩恵を受けているかを確認します。したがって、それがなくなった場合に最も多くを失うことになります。

最高のリワードクレジットカードをチェックしてください。

CFPBが廃止された場合に最も影響を受ける州を見つけるために、10,000人の居住者あたりの苦情、苦情の成約率、苦情の救済率、消費者の紛争率などの要因を調べました。このデータはすべて、CFPBの匿名化された消費者の苦情データベースからのものです。

1。イリノイ

プレーリー州は、CFPBが排除された場合に最も影響を受ける州のトップの座を占めています。 2016年、CFPBデータベースのデータによると、イリノイ州の住民はCFPBに対して7,500件弱の苦情を申し立てました。一人当たりベースで、これはイリノイ州に10,000人の居住者あたり5.79の苦情で国内で最も高い苦情率の1つを与えます。 CFPBがなくなった場合にイリノイ州の住民が汗を流している可能性があるもう一つの理由は、局が彼らのためにお金を取り戻すのを手伝ってどれほど成功しているかです。イリノイ州からの苦情の20%以上は、CFPBのおかげもあり、苦情を申し立てた人を何らかの形で救済することで解決されました。

2。コネチカット

憲法国家は2番目に来る。コネチカット州はイリノイ州よりもさらに高い苦情率を示しており、住民10,000人あたりの苦情は6件強です。 CFPBは、コネチカットの消費者が何度もお金を回収するのを支援してきました。コネチカット州の住民からの苦情の20.4%以上が安心して解決されました。つまり、CFPBは、消費者が金融機関と何らかの解決策を講じるのに役立ちました。これはトップ10の中で最も高いレートです。

3。 (ネクタイ)アリゾナ

全体として、CFPBは、アリゾナ州の住民からの苦情の99%を解決するのに役立ち、苦情の19%は安心して解決されました。アリゾナの消費者もかなり高い苦情率を持っていました。 CFPBがないと、これらの苦情の多くは聞こえない可能性があります。

CFPBは、他の方法では罰せられない可能性のある虐待的または誤解を招くような戦術を使用する企業に対して行動を起こすことにより、消費者を支援します。この一例はアリゾナで発生しました。 CFPBは、広告で年率(APR)を開示しなかったとして、5人の自動車貸し手を訴えました。

3。 (ネクタイ)メリーランド

メリーランダーズは、10,000人の居住者あたり9.79の割合でCFPBに苦情を申し立てました。メリーランド州の消費者が苦情を申し立てたすべての問題の中で、信用報告書の誤った情報が最も一般的でした。これにより、信用報告を処理する信用報告機関の1つであるEquifaxは、メリーランド州の会社について最も不満を持っており、すべての苦情のほぼ5%がそれに対して提出されています。

苦情の救済を得るという点では、CFPBはメリーランドでも同様に行っていません。メリーランド州では、苦情の約16.9%が救済されて解決されました。これはトップ10の中で最も低い率であり、国内で43位にランクされています。

5。バージニア

バージニア州の住民はCFPBをかなり頻繁に使用しています。この州は、国内で最も高い苦情率の1つであり、10,000人の居住者あたり7.29件の苦情があります。バージニア州はまた、消費者紛争率が非常に高いため、バージニア州の消費者は、問題がどのように解決されたかに不満を持っていることがよくあります。

バージニア州の紛争率が高い理由の1つは、州の苦情の発生率が低く、救済されているためです。バージニア州は、消費者への金銭的または非金銭的救済のいずれかで満たされた苦情の割合で31位にランクされました。

6。コロラド

センテニアル州は、CFPBが排除された場合に最も影響を受ける州で6位になります。この州は、21%で国内で最も高い消費者紛争率の1つでした。消費者は、ケースがクローズされた後に異議を申し立てることができます。したがって、消費者が金融会社の回答に不満を持っている場合、消費者は回答に異議を唱えることができます。

コロラド州も苦情率が高く、住民10,000人あたり6.55件の苦情があります。コロラドで最も厄介な問題は、信用報告書の情報が正しくないことでした。コロラドからのすべての苦情の17%強が、このトピックに関するものでした。

7。コロンビア特別区

国のどの地域の居住者も、国の首都の居住者より頻繁に苦情を申し立てませんでした。ワシントンDCの住民は10,000人の住民あたり17.69の割合で不平を言った。ワシントンDCの住民にとって幸いなことに、CFPBは問題の解決にかなり役立ちました。苦情の99%強がクローズされ、19.25%が安心してクローズされました。

地区は、住宅ローンが先導する幅広い製品について不満を述べました。 D.C.は、クレジットカードに関する苦情率も最も高かった。

8。デラウェア

デラウェアは、金融商品の不幸な消費者がいる別の州です。第一州は、国内で4番目に高い苦情率と9番目に高い紛争率を持っています。 CFPBは、デラウェアの住民に彼らの問題に対する何らかの形の救済を与えることについてかなり良いです。デラウェア州の住民から寄せられた苦情のほぼ19%は、消費者のために何らかの形で救済されて解決されました。

9。カリフォルニア

最近、SmartAssetは、平均してカリフォルニアの住民が他のどの州の住民よりも多くの債務を抱えていることを発見しました。これは、カリフォルニアの住民が国内で最も高い苦情率の1つを持っている理由を部分的に説明するかもしれません。全体として、ゴールデンステートの苦情率は、居住者10,000人あたり6.99件で、国内で9番目に高い数値です。カリフォルニアで最も不満を持っていたのは住宅ローンでした。

10。ニュージャージー

Garden Stateは、CFPBが排除された場合に最も影響を受ける州のトップ10を締めくくります。ニュージャージー州の住民は、10,000人の住民あたり8.38の苦情の割合で苦情を申し立てました。これは、国内で7番目に高い割合です。ここの住民はまた、最初の苦情に対する会社の対応に異議を唱えることに積極的でした。消費者の18%強が、苦情の解決に異議を唱えました。

CFPBが削除された場合に最も影響を受ける州を見つけるために、SmartAssetは、50州すべてとコロンビア特別区のデータを調べました。具体的には、次の4つの要素を検討しました。

4つの指標のそれぞれで各州をランク付けし、10,000人の居住者あたりの経済的苦情を2倍にし、他のすべての要素を1つにしました。その後、各州の平均ランキングを見つけました。次に、平均ランキングに基づいてスコアを割り当てました。平均ランキングが最高の州は100を受け取りました。平均ランキングが最低の州は0を受け取りました。

私たちの研究について質問がありますか? press@smartasset.comに連絡してください。

写真提供者:©iStock.com / michaeljung