納税申告書で暗号通貨の贈り物を報告する方法がわかりませんか?

混乱していると感じることは完全に理解できます。暗号通貨の贈り物を管理するIRSの規則は、提供者と受信者の両方にとって複雑です。

このガイドでは、暗号通貨の贈り物を贈ったか受け取ったかにかかわらず、暗号通貨の贈り物がどのように課税されるかについて知る必要があるすべてを詳しく説明します。これらのギフトがさまざまなシナリオでどのように課税されるかを示すために、いくつかのインフォグラフィックを追加しました。

トークンの公正な市場価値が15,000ドル未満の場合に暗号通貨のギフトを贈ることは、そうではありません 課税対象のイベントと見なされ、納税申告書で報告する必要はありません。

公正な市場価値が15,000ドルを超える暗号通貨ギフトを贈る場合は、贈与税申告書に記入する必要があります(IRSフォーム709) 。残念ながら、このフォームは電子的に記入することはできません。課税年度の終了後、4月15日の納税期限までに、印刷してIRSに郵送する必要があります。

さらに、ギフトの受取人に手紙を書くことをお勧めします。これにより、受信者は、将来の課税対象のイベントやIRS監査に直面した場合に、必要な情報を簡単に見つけることができます。

手紙には次の情報が含まれている必要があります:

暗号通貨の贈り物を受け取ることはありません 課税対象のイベントと見なされます。新しいトークンを収入として認識する必要はありません。

一方、ギフトとして受け取ったトークンを販売することは、課税対象のイベントと見なされます。トークンを最初に受け取ってからトークンの価格がどのように変化したかに応じて、キャピタルゲインまたはキャピタルロスが発生する必要があります。

通常、納税者は以下の式を使用してキャピタルゲイン/キャピタルロスを計算します。

ここで物事が複雑になります。暗号通貨ギフトを販売する場合、コストベースは状況の詳細によって異なる場合があります。ここにいくつかの一般的なシナリオがあります。

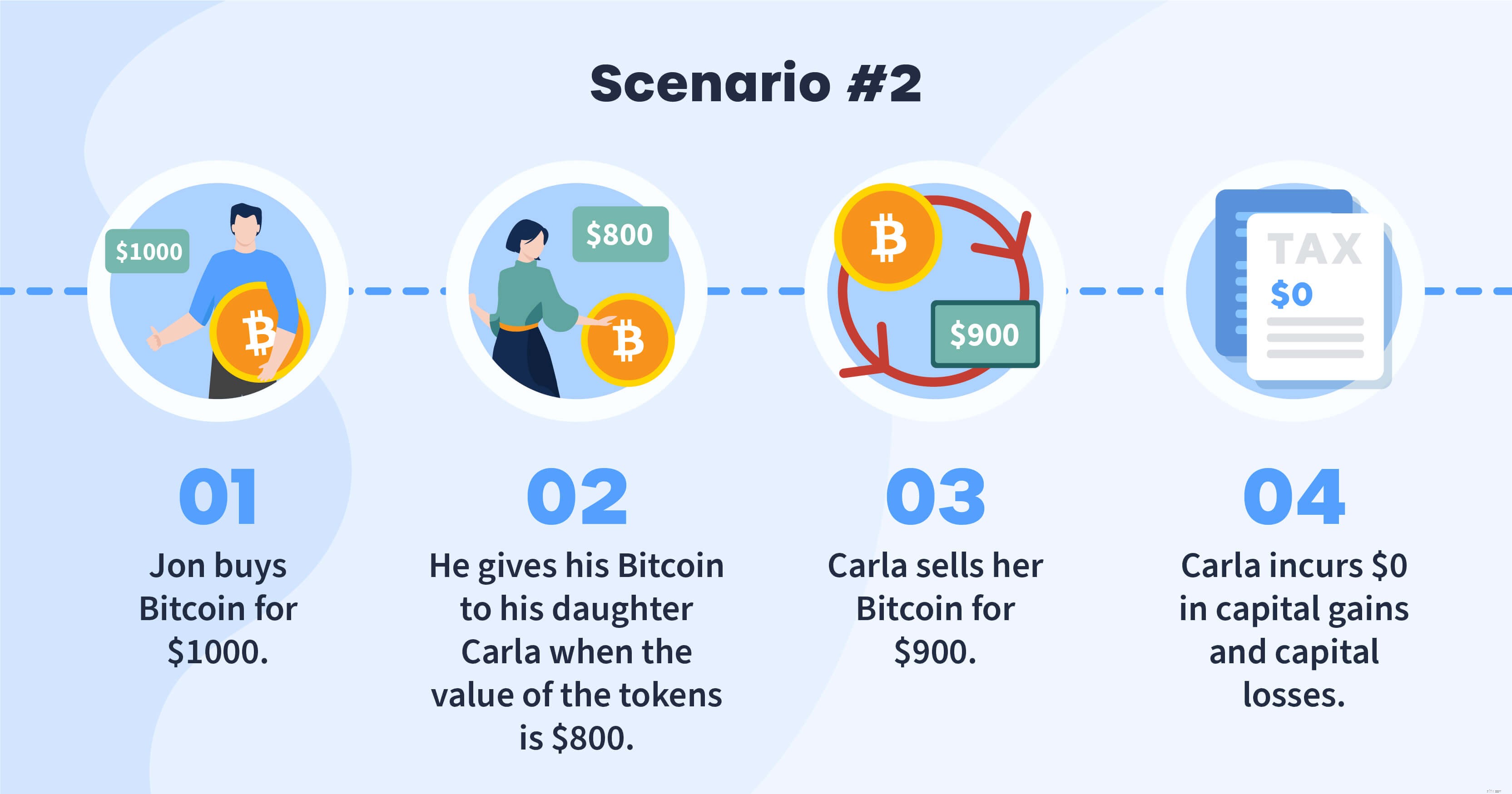

あなたがそれを受け取ってからあなたの贈り物の価格が上がった場合、あなたの費用基準は寄付者の費用基準と等しくなります。

あなたが最初にそれを受け取ってからあなたの暗号通貨ギフトの価値が上がった可能性がありますが、それでも元のコストベースよりも低いです。この場合、報告されるキャピタルゲインまたはキャピタルロスはありません。

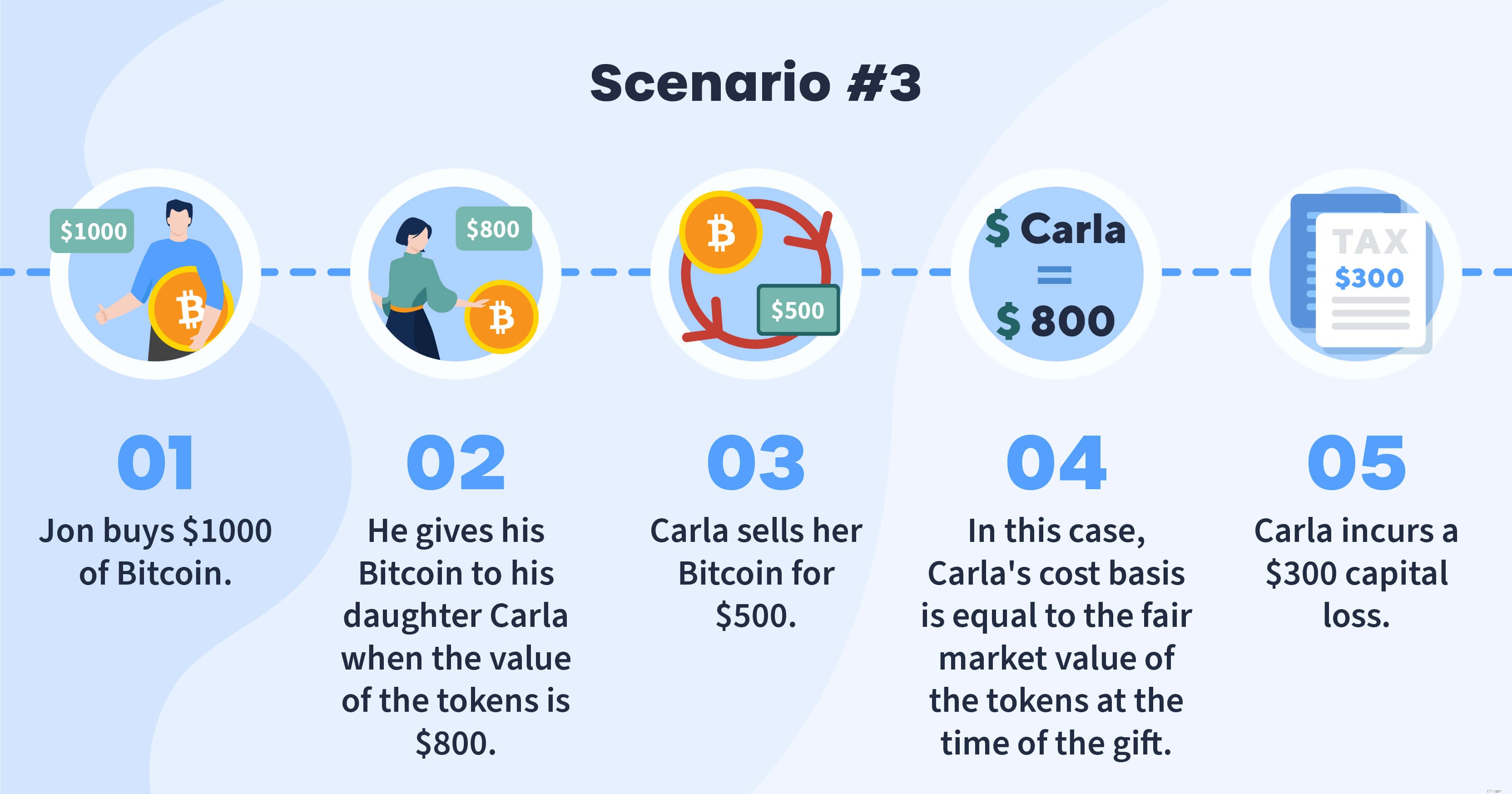

あなたがそれを受け取ってからあなたの贈り物の価値が下がった場合、あなたの基準は、寄付者の費用基準または贈り物が与えられたときのトークンの公正な市場価値のいずれか低い方に等しくなります。

暗号通貨ギフトの元のコストベースがわからない場合は、コストベースを$ 0として認識する必要があります。

慈善団体への暗号通貨の寄付は税控除の対象と見なされます。

暗号通貨を12か月以上保持している場合は、トークンの公正市場価値に等しい控除を受ける資格があります。

暗号通貨を12か月未満保持している場合は、コストベースまたはトークンの公正市場価値のいずれか低い方に基づいて控除を受ける資格があります。

あなたが暗号通貨を購入、販売、受領、または譲渡するかどうかにかかわらず、1つのことが真実のままです:あなたの暗号税に対処することです ストレスを感じることができます。

CryptoTrader.Tax 助けられる。 100,000人以上の投資家が当社のプラットフォームを使用して、暗号通貨の報告をこれまでになく簡単にしています。このプラットフォームは、CoinbaseやKrakenなどのプラットフォームへの自動統合をサポートしているため、納税申告書を数分で提出できます。

無料のプレビューレポートを始めましょう 今日-取引データが正確であることが100%確実になるまで、クレジットカード情報を入力する必要はありません。