今日、私は共有する素晴らしいゲスト投稿があります。この人が同時に投資している間、学生ローンで65,000ドルをどのように完済したかを次に示します。

今日、私は共有する素晴らしいゲスト投稿があります。この人が同時に投資している間、学生ローンで65,000ドルをどのように完済したかを次に示します。

学生ローンに関する私の経歴

私はかなり大規模な公立学校に通っていたため、部屋代、食費、食費、年間旅費など、莫大な年間授業料が支払われました。なんとかして支払う必要がありました。他のみんなと同じように、私は学生ローンに戻らなければなりませんでした…4年間すべて。うわぁ。

しかし、それだけではありませんでした。学生ローンは授業料のみをカバーしていました。食費、家賃、生活費などを払わなければならなかったので、大学を卒業しながらアルバイトをしなければなりませんでした。自分だけで。私がクレジットカードの借金なしで卒業したので、これは変装した祝福であることになりました。

大学全体の金融専攻として、私は常に個人金融にこのような魅力を持っていました。私は暇なときにそれを読み、将来のためにどうすれば自分自身をより良くすることができるかについて常に興味をそそられたようでした。

卒業後、私は次のことを非常に緊急に感じました。1)財務に関連するキャリアを見つけ、2)その仕事を使って将来の経済を改善する。

この財務計画の緊急性により、私が従うことができる資産戦略のロードマップを作成することができました。これらの資産作成のヒントにより、次のことが可能になります。

学生ローンを返済し、投資し、家のために貯金するという切迫感

大学の金融専攻を卒業することで、私は「お金の最適化」に対するこの感覚を、従来の個人的な金融の考え方と組み合わせて開発しました。

途中で投資して節約したかったので、学生ローンの返済に別のアプローチを取り入れました。

大学の門を出てすぐに、複利と雇用主からの401kマッチなどの無料のお金のメリットを活用する必要があることを知っていました。

ただし、最初は痛いですが。これは、私が個人的な財務計画のために行った最大のことの1つでした。

弾丸を早く噛んだら、体調が良くなるという自信がありました。私の収入は時間の経過とともに増加するだけです(私が自分のキャリアに集中している限り)。

投資は私の最優先事項でした。なぜなら、債務とは異なり、投資には無制限の利点があり(0にはならない)、資本増価のための長い滑走路があったからです。

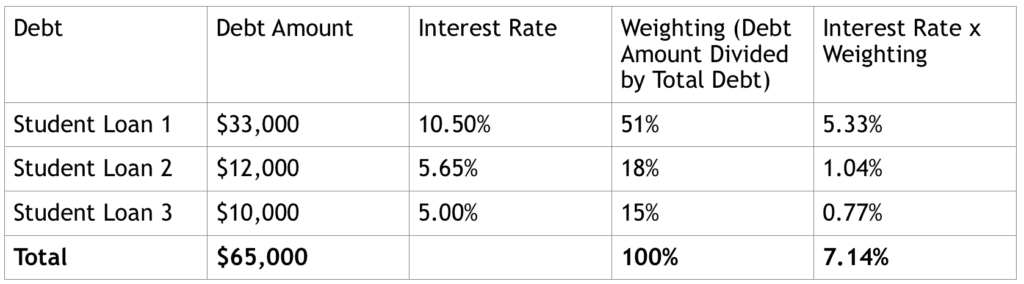

はい、卒業したとき、金利が10.50%の個人ローンを持っていることがわかりました。信じられませんでした。びっくりしました。このローンは、私が在学中に実際に利息を発生させていました。それ以来、私はその学生ローンを借り換えました。

この重量平均債務シナリオでは、税引き後を下回るしきい値に達するまで、最初に最も高い金利の債務を返済する必要があります。 株式市場のリターン。

株式市場は、歴史的に税引前ベースで7%〜9%戻ってきました。これは、税引き後ベースで控えめに見積もっても4.2%〜5.4%です。私は控えめに40%の税率を想定しているので、これははるかに高くなる可能性があります。

そうは言っても、4.2%から5.4%の金利を超えるあらゆる形態の債務を返済したいと思います。私はそれをすることになった。

これらは、適切な財務状況を判断するために従うのが大好きな個人の財務比率のタイプです。数字は決して嘘をつきません。

あなたが持っている余分な収入は、4.2%-5.4%より高い金利で債務を返済するために一掃されるべきです。幸いなことに、そうすることができるように余分な収入がありました。

5.4%の金利のしきい値を下回ったら、他の財務目標を達成することに注意を向けました。私にとっては

しかし、私は学生ローンを返済するという緊急性から少し抜け出してしまいました。投資したいのにお金がない場合はどうしますか?あなたは外に出てもっとお金を稼ぎます。

フリーランスのコンサルティング、グラフィックデザイン、写真の販売など、収入を増やすためのいくつかのサイドハッスルを見つけました。これは私が私の仕事の節約の目標と私の側の喧噪の収入の節約の目標を二分することを可能にしたので、これは素晴らしかったです。

これは執拗で多くの規律を要しましたが、達成可能です。 3〜4つのサイドハッスルに焦点を合わせて、非常に良いを取得することをお勧めします それらで。情熱を持ち、仕事をやめないでください。

3つの目的をすべて機能させるには、「アームチェアパーティー」のために週末のパーティーを犠牲にする必要があります。

マンションに住んでいた途中で貯金があったため、最近の一戸建て住宅の購入に合わせて投資不動産を段階的に購入することに注意を向けています。

だから、あなたの債務慣行を戦略的にしてください。あなたが十分に多様化するならば、借金は驚異をすることができます。特に、収入を生み出し、資産を評価することに結びついている場合。

若い世代の場合は、できるだけ一生懸命働き、できるだけ早く始める必要があります。特定の夜の午後11時まで滞在して、デスクを収入を生み出す機械にします。勤務時間外にプロジェクトに取り組むことで、デスクをサイドハッスルプロジェクトに変えましょう。誰もが持ち運び、いつでも何にでも取り組むことができるラップトップを購入して、自分自身に投資してください。

サイドハッスルに取り組みますが、キャリアへの集中力を失わないでください。あなたのキャリアはあなたの経済的自由の目標においてあなたを非常に長い道のりに連れて行くことができます。

私にとって、私は問題の答えを見つけることに触発されました。また、やりたいことがあれば一度にたくさんのことを成し遂げることができたという事実にも刺激を受けました…自分の計画を立てることができました 。私を助けた1つの小さなトリックは、経済的自由についてのいくつかの引用を印刷し、それらを私の財布に入れておくことでした。

気分が落ち込んでいる場合は、お気に入りの経済的自由の見積もりを読んでください。これらは、全体像を見て、プロセスに従うのに役立ちます。

「お金は1つの言語を話します…今日私を救ってくれれば、明日あなたを救います。」

学生ローンを返済し、経済的自由を実現するために何をしますか?以下のコメントで教えてください。ご連絡をお待ちしております。

著者の経歴 :ミリオネアモブは、人々が集まって最高の旅行のお得な情報や経済的なアドバイスを見つける場所です。私たちは、配当成長投資、受動的収入、旅行ハッキングを専門としています。私たちのアドバイスは、他の人々が世界を旅し、経済的自由を達成するのに役立ちました。 InstagramまたはTwitterでフォローしてください。