最近、どのくらいの保険料がかかっているかに注意を払っていますか?

最近、どのくらいの保険料がかかっているかに注意を払っていますか?

それは必需品ですが、あなたが過払いであり、車から家まで、保険でお金を節約する方法を学ぶことから利益を得る可能性があります。

ある時点で私が過払いだったので、人々が過払いをしていることを私は知っています。 16歳の時、新車を手に入れたばかりでした。安くて、走行距離が長く、実際のペンキよりもペンキの破片が多かった。

車に関する他のすべてが酷使されて安いにもかかわらず、保険は月に100ドル以上でした!

私の父は私が方針を見つけるのを手伝ってくれました、そして私たちのどちらもコストにあまり注意を払いませんでした、それは彼がどれほど質素であったかを考えると驚くべきことでした。はい、私は10代で、新しいドライバーでした。しかし、父の保険会社を利用しただけなので、父も私も宿題をしたり、保険のお金を節約するために買い物をしたりしませんでした。

また、私はこの安くて醜い車についてあらゆる種類の報道をしました。私は非常に低い控除額(250ドルか何かなど)と衝突保険(通常、超安価な車には必要ありません)を持っていました。私が犯したすべての間違いに気づいたら、私は変更を加え、保険は半分以上下がった。私は自動車保険で月額100ドル以上を支払うことから、月額約50ドルになりました。

そして、私はこのような話をしているのは私だけではないことを知っていますI

誰かの支出を調べてお金を節約する方法を見つけるときはいつでも、ほとんどの場合、彼らが過剰に支出していて、保険にお金を節約できることがわかります。

これは、車や家など、さまざまな種類の保険料に適用されます。

実際、先日私がオンラインになっていて、誰かが、2,000ドルの自動車に対する毎月の自動車保険の支払いは月額200ドルを超えていると言いました。こんなにクレイジーなことを聞いたのはこれが初めてだったらいいのにと思いますが、いつも出てきます!

多くの場合、人々は同じ保険会社に固執するだけであり、これは数十年とまではいかなくても、何年にもわたって過剰支出につながる可能性があります。私は最近、保険会社を怒らせたくないので、彼らが過払いであることを知っていたとしても、保険会社を切り替えたくないと言う人を耳にしました。

さて、私はあなたに何かを話させてください。あなたの保険代理店は実際には「あなたのもの」ではありません–彼らは会社のために働いています!

高額な保険にお金を浪費する必要はありません。代わりに、あなたはあなたとあなたの状況に最適な価値を見つけるべきです。

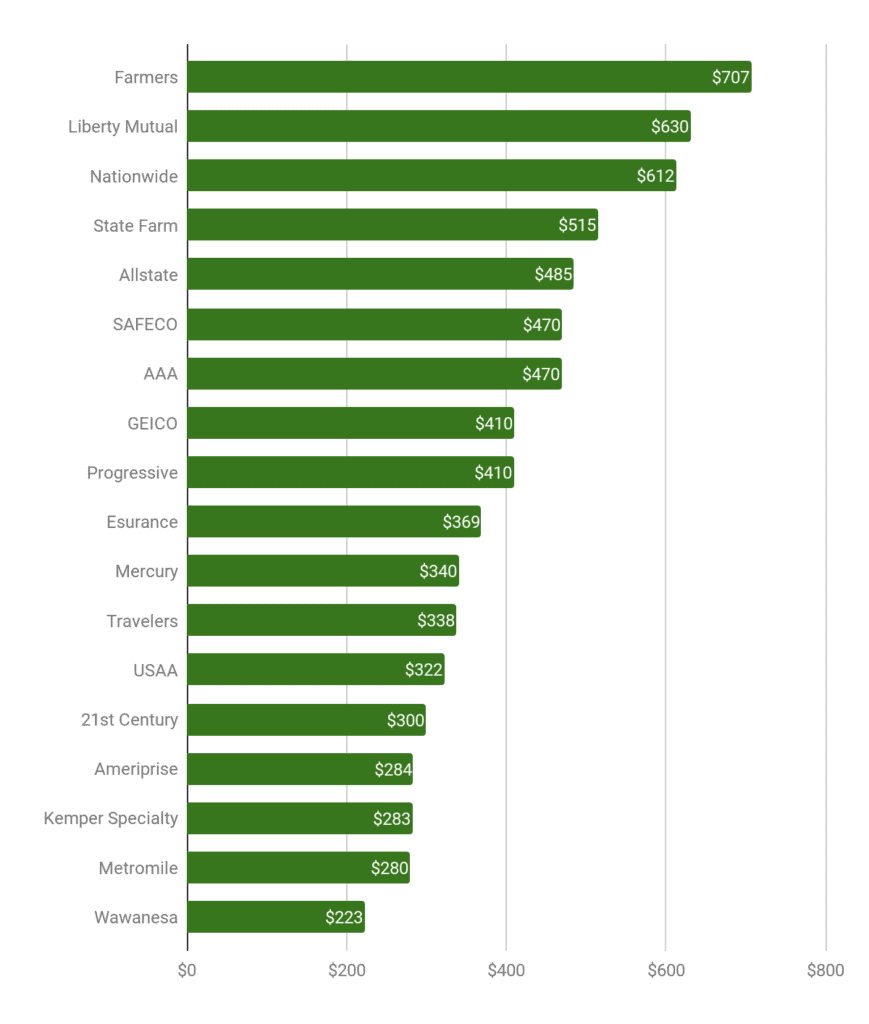

それで、私は誰がどれだけ過払いをしているのかについて調査することにしました。それでガビ(私とは関係のない個人保険会社で、私が誰なのかさえわからない)にたどり着き、ファーマーズ、ネイションワイド、ステートファームの顧客が最も多額の支払いをしていることがわかりました。実際、87%の時間、ファーマーズの顧客は過払いであり、81%の時間は全国の顧客、80%はステートファームの顧客でした。 Geicoは最も競争力のある料金のひとつでしたが、それでも、顧客の3人に1人は依然として過払いでした。

これは、Gabiのウェブサイトのグラフで、会社ごとに、人々が保険に過剰に支払っている平均金額を示しています。

出典:https://www.gabi.com/guide/youre-likely-overpaying-for-insurance-heres-why/

ご覧のとおり、多くの人はおそらく保険に高額の支払いをしており、おそらく気づいていません。

まず、保険の費用を節約するために、保険料に正確に影響するものについて学ぶ必要があります。

わかりやすくするために、このセクションでは単に自動車保険を参照します。

自動車保険に関係する要素には、次のものがあります。

これらは、保険にお金を使いすぎたり節約したりする原因となる多くの要因のほんの一部です。

したがって、上記の情報を使用すると、「まあ、私は最も高価な保険会社を完全に回避します」と言うかもしれません。

Noooo!

あなたはそれをすべきではありません。 あなたにとって最適な場合があります 。保険の費用を節約するには、常に自分と自分の状況に最適な料金を探すために買い物をする必要があります。

私たちにとって、私たちのジープはステートファームを通じて保険をかけられています。そして、それが私と私の状況にとって最も手頃な料金であることを私は知っています。つまり、上記のより高価な企業を完全に回避するべきではないことを示しています。

買い物は重要ですが、少し余分な作業をする必要があります。ただし、平均的な人が年間数百ドル、場合によっては700ドル以上も節約できることを考えると、それは非常に迅速に報われるタスクになる可能性があります。

年に1回程度、保険料を安くするために買い物をすることをお勧めします。これを行う良い方法の1つは、年次更新通知をリマインダーとして使用することです。

考えられるすべてのオプションを備えたクレイジーなポリシーがすべての人に必要なわけではありません。

分析または試してみたいことがいくつかあります:

多くの場合、保険代理店はあなたが保険のお金を節約するのを手伝うためにそこにいないことを忘れないでください。あなたはそれを自分でする必要があります。あなただけがあなたの最大の関心を持っています。

住宅保険や自動車保険にいくら払っていますか?もっと手頃な料金を探したことがありますか?保険でどのようにお金を節約しますか?