車のローン、学生ローン、クレジットカード。ああ、私の!

債務にはさまざまな形とサイズがあります。しかし、それがどのような形をとっても、借金はあなたとあなたの未来から盗むだけです。あなたのお金のコントロールを取り戻す時が来ました!ここでは、さまざまな種類の債務について知っておく必要のあるすべてのことと、希望する生活を始めることができるように債務を永久に分割する方法について説明します。

借金はあなたが誰でも借りているときです お金。全額を支払わないときはいつでも、それは借金です。あなたはまだあなたが買ったものの支払いをしていますか?うん、また借金。あなたは現金を手に入れる前にキャデラックを購入しました。ムーラがなかったので、義母から借りました。どのようにパッケージ化しても、借金とは、返済するまで他の誰かに翻弄されることを意味します。

多分借金 はあなたの家の一般的な言葉です、あるいはあなたはそれを避けて良い仕事をしたと思うかもしれません。しかし、あなたが借金とどのような関係を持っていても、箴言22:7は、借り手は貸し手に奴隷であると言っています。借金があると、あなたはもはやあなたやあなたの家族のためだけに働いているのではなく、あなたがお金を借りている人々のために働いているのです。そして平均的なアメリカ人は34,055ドルの消費者債務を抱えています。 1 それは大丈夫ではありません!あなたは、借金を返済するために働くだけでなく、この人生でより多くのことを成し遂げられます。

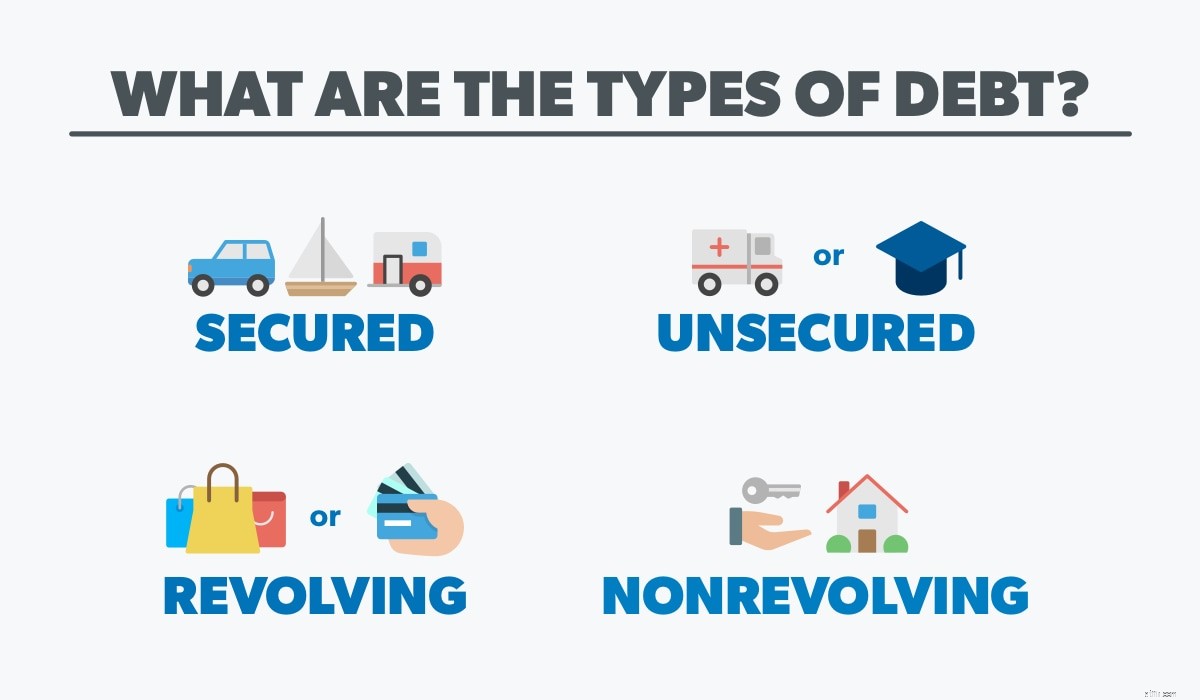

聞いてください、借金は借金です。そして、それがどんなタイプであっても、それはあなたを妨げます!しかし、罠を回避する方法を知ることができるように、そこにある債務の種類を見ていきましょう。一部の債務は複数のカテゴリに当てはまることに注意してください。

ディーラーはあなたに真新しいSUVへの鍵を渡します。あなたは拳を空中に揚げて家に帰り、買ったばかりの車を見せびらかします。あなたがそれを買うだけでなく、あなたがそれを融資したことを除いて。銀行が車を所有しています。あなたは毎月それを運転するために彼らに支払うことができます。それは担保付きの債務です。

担保付きの債務では、借りるお金はすべて物理的なアイテムによって裏付けられます。つまり、担保 。あなたが車、ボート、RV、あるいは家にさえ融資するとき、貸し手はあなたの信用を見てあなたの借り入れの履歴をチェックします。それは彼らがあなたの金利(借りる行為のためだけに請求されるお金)を決定するのを助けます。また、所有権を主張します(リーエンとも呼ばれます) )あなたのものに。支払いをやめた場合、貸し手はアイテムを取り戻すことができます(差し押さえまたは差し押さえのいずれかによって)。

担保付債務は、貸し手にとってリスクが少ないことを意味するため、貸し手にとっては素晴らしいことです。彼らは彼らのお金を手に入れるか、彼らはアイテムを売りに戻すかのどちらかです。しかし、それはもっとも意味します あなたのリスク。あなたが支払いをしない瞬間、あなたはレポマンに挨拶し、あなたの貴重なホンダに別れを告げるでしょう。また、資産の価値が下がると(車のように)、水中に行き着き、アイテムの価値以上の借金を負う可能性があります。

しかし、他の誰かに彼らのを使用するためにお金を払う代わりに もの(あなたがそれを完済し終えるまでSUVはあなたのものではないので)、あなたがそのアイテムを前もって買うために現金を貯めたらどうしますか?それはあなたに興味のあるたくさんのお金を節約するだけでなく、あなたの車(そしてあなたのマットレス)が支払われることを知っているのであなたはより良い夜の睡眠を得るでしょう。

したがって、担保付債務が取り除けるものによって裏付けられている場合、無担保はどうでしょうか。 借金?無担保債務とは、ローンの担保がないことを意味します。クレジットカード、学生ローン、医療費、ペイデイローンまたは個人ローンを考えてみてください。それはあなたが借りたお金ですが、アイテムに直接結びついているわけではありません。これはあなたが支払いをしないときに貸し手が彼らのお金を得るのを難しくします、それで無担保債務は通常より高い金利を持っています。また、支払いを逃した場合、債権回収や訴訟に直面する可能性が高くなることも意味します。

注意しないと、この種の借金はすぐに積み重なる可能性があります。担保付きの借金があると、車や家など、毎日使っているものを失う可能性があるため、支払いを行う意欲が高まります。無担保債務の場合、借りているお金がどこに向かっているのかを確認するのは簡単ではありませんが、それでもできるだけ早く債務を返済する必要があります!

リボルビング債務はオープンな信用枠です。それはあなたがお金を借りて返済するというサイクルに入ったときです—ただもっとお金を借りるために。これは、クレジットラインで商品を購入するためにモールに入るときに使用する回転ドアのようなものです。一定額(クレジット限度額と呼ばれます)まで借りることができ、毎月特定の日付までに最低支払額を支払う限り、支出を続けることができます。回転代金はあなたのクレジットカード、ストアカード(私たちはあなたを見ています、ターゲット)、あるいはあなたが地元の金物店で積み上げたタブです。

このタイプの債務では、通常、最低支払額がクレジット限度額に比べて非常に少ないため、クレジットが管理されているように感じるのは簡単です。ただし、毎月最低額(または、さらに言えば、全額より少ない金額)を支払うだけで、残りの残高に後で利息を支払う必要があります。そして、支払いを逃した場合、他のすべてに加えて延滞料を支払う必要があります!クレジットカードを使用した場合に混乱する価値のあるゲームシステムや靴はありません。

月末に全額を返済したとしても、店舗であろうとクレジットカード会社であろうと、他の誰かに借りがある期間があります。 技術的に購入したもの 残高を完済するまではあなたのものではありません。 180を実行し、この債務から永久に回転する時が来ました。

非回転債務は、複数回使用できないクレジットラインです。それは自動車ローン、ビジネスローン、学生ローンまたは住宅ローンです。あなたは特定の金額を借りて、特定の日付の前に分割払いで返済します。また、毎月の最低支払い額は、通常、最初に支払った金額によって異なります。ローンを完済すると、ローンはなくなり、それ以上使う資金はありません。

すべての債務と同様に、利子も関係しています。しかし、非回転債務では、通常、より多くの数を扱っています。したがって、毎月最低支払額を支払ったとしても、残りの残高に対して利息を支払う必要があります。これらのローン(特に住宅ローン)の返済にはおそらく時間がかかるでしょう。つまり、 あなたが最初に借りたよりも多くを砲撃することになります。そして、あなたの金利に応じて、それはいくらかの深刻な現金につながる可能性があります。たとえば、3.8%の利息で30年間の$250,000の住宅ローンを借りたとします。すべてが言われ、行われるとき、あなたの家は実際にあなたにほぼ$ 420,000($250,000プラス約$170,000の利子)の費用がかかります!それか。は。非常識です!

車、オートバイ、ソファ、コンピューター、食器洗い機、さらにはペットまで、何でも融資できます。 近頃。おそらく、点滅するネオンサインを見たことがあるでしょう:ゼロパーセントAPR! または現金と同じ90日! これらの友人は、卑劣な借金の例です。営業担当者は、ほとんどの人が90日以内にその家具セットやトレッドミルを完済しないことを知っています。そして、あなたの時間が終わった瞬間、狂った金利が全力で始まります。クレジットカードのポイントや航空会社のマイルでさえ、ごくわずかな報酬を得ることを期待して人々がより多くのお金を使うように誘惑するもう1つの方法です。取引を装ったこれらの債務に騙されないでください。彼らはそれだけの価値はありません!

あなたが知らないかもしれない別の種類の借金もあります。それは借金です。 。 。そしてそれはあなたのポケットの中にあります。はい、携帯電話は卑劣な債務のカテゴリに分類されます。なぜなら、私たちの多くは、契約に署名し、今後2年間、毎月電話を返済することに同意する前に、よく考えないからです。しかし、それは担保付きの債務です。大したことではないように思われるかもしれませんが、真実は、あなたはまだそのデバイスに借りがあるので、支払いをしなければあなたから奪われる可能性があります。最新のiPhoneに資金を提供する代わりに、すべてを現金で支払うために貯金するほうがよいでしょう。

貸倒れと貸倒れ

貸倒れと貸倒れネタバレ注意:良い借金のようなものはありません。それは、良い種類のインフルエンザがあると言っているようなものです。

学生ローンを例にとってみましょう。一部の人々は、学生ローンは学生が自分自身をより良くするのを助けるので、「良い借金」であると考えています。しかし実際には、ローンは邪魔になり、借り手を何年も引き留めてしまうだけです。 。 1998年に英語の学位を取得したために学生ローンの借金にまだ溺れている何千人もの人々に聞いてみてください。 あなたのキャリアに役立つ質の高い教育を受ける方法ですが、学生ローンは答えではありません。

住宅ローンはどうですか?私たちはいつもこの質問を受けます。はい、住宅ローンは借金ですが、それは私たちがあなたに怒鳴らない唯一の種類です。それでも、私たちはあなたがあなたの目標とあなたの人生を狂わせないようにするためのいくつかのガードレールを持っています。家の代金を支払うことができない場合(これが私たちのお気に入りのオプションです)、15年の固定金利住宅ローンのみを借りることをお勧めします。また、毎月の支払いは、持ち帰りの合計支払い額の25%未満である必要があります。さらに、10〜20%の頭金が必要です。

少し時間を取って夢を見てください。借金がなければあなたの人生はどのようになりますか?支払いが滞ったらどうしますか?もっと旅行したり、ビジネスを始めたり、他の人を祝福したりしますか?

借金はあなたを過去に保ち、あなたに現在を心配させ、そしてあなたの未来から盗みます。借金をそれが何であるか、つまり馬鹿げていると呼ぶのが早ければ早いほど、収入を取り戻し、サリー・メイとそれらの厄介なクレジットカードをあなたの人生から追い出すことができます。借金を返済する方法は次のとおりです。

借金を返済するための最初のステップは、あなたのお金をもっと意図的にすることです。そして、それを行うための最良の方法は、ゼロベースの予算を使用することです。あなたがすべてのドルに仕事を与えるとき、あなたはあなたがあなたの目標を前進させる間、あなたは手形が支払われることを確実にします。毎月の経費を追跡することで、どこで支出しすぎているのか、どこで削減できるのかを簡単に確認できます。あなたはそのクレジットカードを完済するためにケーブル代を捨てる必要がありますか?多分それはあなたがあなたの借金でさらに多くのお金を投げることができるようにあなたの食料品の予算を削減する時です。

予算はあなたのお金にどこに行くべきかを教えてくれるので、あなたはそれがどこに行ったのか不思議に思うことはありません。お金の終わりに月が多すぎることにうんざりしている場合は、予算が新しい親友です。

あなたがあなたの注意のために戦っている複数のタイプの債務を持っているならば、債務スノーボール法はあなたに焦点を与えるでしょう。これは、さまざまな債務に優先順位を付け、それらに1つずつ取り組む動機を与えるので、債務を返済するための最良の方法です。

仕組みは次のとおりです。まず、すべての債務を最小から最大までリストします(金利に関係なく)。次に、最小の債務を除いて、すべての債務に対して最小限の支払いを行います。これは、集中的に攻撃する債務です。 2番目の仕事を得て、あなたのものを売って、その予算を使ってください!その最小の借金でできるだけ多くのお金を投げるために必要なことは何でもしなさい。それが終わったら、あなたがその最初の借金に支払っていたものを取り、それを次の借金の支払いに追加します。すべての借金が永久になくなるまでこれを続けてください!

あなたが自分自身に少しの勝利を与えるとき、あなたはあなたの借金を攻撃し続ける可能性が高くなります。雪玉が下り坂を転がり、途中で勢いを増しているように考えてください。私たちの債務スノーボール計算機を使用して、どれだけ早く債務がなくなるかを把握することもできます!

取引は次のとおりです。お金で管理することも、お金を管理することもできます。あなたがそれを借金でやめると呼ぶ準備ができているなら、金融平和 道を教えてくれます。予算を立てる方法、借金を返済する方法、緊急事態に備えて貯蓄する方法、将来のために投資する方法、富を築く方法、与える方法などについて知る必要があるすべてを学びましょう。 Ramsey +の無料トライアルを開始して、財政を管理しましょう!