すべての債務が平等に作成されるわけではありません。あなたが家を買うために住宅ローンを引き受けるならば、あなたがそれを買う余裕がある限り、それは賢い動きでありえます。同様に、高等教育の学位を取得することはあなたの生涯の収入を増やす可能性があるので、学生ローンの借金は専門家によって「良い借金」と見なされることがよくあります。一方、贅沢なライフスタイルの資金を調達するためにクレジットカードの借金をすることは、一般的に不良債権の例と見なされます。

クレジットカードの借金を返済するのに苦労していますか?最高の残高移行カードのガイドをご覧ください。

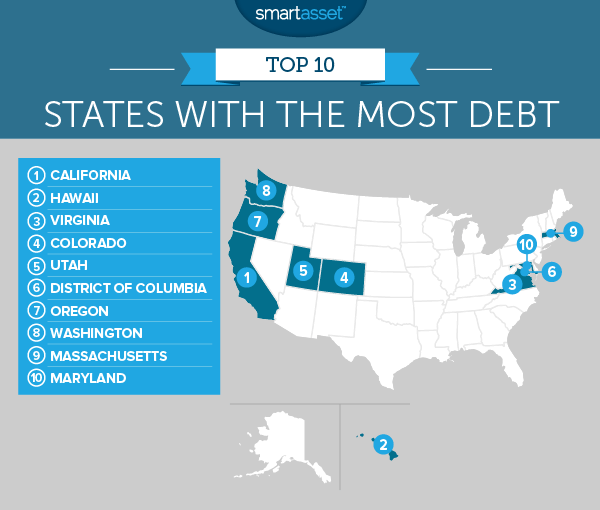

誰かが引き受けるための手頃な負債額を決定する際の重要な指標は、通常、彼らの負債対収入の比率です。ほとんどの場合、あなたの負債対収入の比率が上がるにつれて、負債はより手ごろな価格になります。一般に、債務の支払いで収入の36%以下を支払うことは、良好な債務対所得の比率と見なされます。これを念頭に置いて、SmartAssetは、債務が最も多い州を特定するために、居住者の債務対収入の比率が最も高い州を見つけました。

1。カリフォルニア

カリフォルニアは、国内で最も高い債務対所得比率を持っています。米国国勢調査局のデータによると、ゴールデンステートの住民は平均して年間約28,000ドルを稼いでいます。ニューヨーク連邦準備銀行は、カリフォルニア州民の居住者1人あたりの債務残高が65,740ドルであることを示しています。これにより、カリフォルニア州民の債務対所得比率は平均2.34になります。他の多くの州と同様に、カリフォルニア州民の債務のほとんどは住宅ローンに留まっています。カリフォルニア州民は、一人当たりの住宅ローンに約51,190ドルを借りています。

2。ハワイ

ハワイは2.1の負債対収入の比率で2番目に来ます。平均して、ハワイの人々はゴールデンステートの住民よりわずかに多いです。ハワイの収入の中央値は、カリフォルニアの28,068ドルと比較して、31,905ドルです。ハワイの住民はまた、カリフォルニアの住民よりも一人当たりの債務がわずかに多い:67,010ドルから65,740ドル。ハワイの人々は、住宅ローンに縛られている債務の2番目に高い割合を持っています。ハワイアンが保有する一人当たりの債務総額67,010ドルのうち、合計51,770ドルが住宅ローンに負っています。これは、一人当たりの債務の77%が住宅ローンの債務であることを意味します。

3。バージニア

バージニア州は2位をわずかに下回る債務対所得比率で3位になります。平均的なバージニア州民は約31,557ドルを稼ぎ、62,520ドルの債務を抱えています。貸し手がバージニア州民への安全な貸付を感じ、彼らが高い債務対所得比率を持つことを可能にする理由の1つは、延滞率が低いことです。バージニア州の住宅ローン債務のわずか1.27%が少なくとも90日延滞しています。これは国内で13番目に低いレートです。バージニア州はまた、学生ローンの債務の割合が比較的高い(7.76%)。

4。コロラド

コロラド州の総債務のうち、6.85%が自動車債務に拘束されています。これはトップ10の中で2番目に高い率です。しかし、それは全国平均の9.57%よりもかなり低いです。全体として、コロラドとバージニアを区別することはあまりありません。コロラドの債務対収益の比率は1.96です。コロラド州の収入の中央値は31,664ドルで、1人当たりの債務は62,200ドルです。

5。ユタ

残りのトップ10と同様に、ユタ州の住民は債務の大部分を住宅ローンに縛られています。ユタ州の住民は一人当たりの債務が52,150ドルで、そのうち38,240ドルが住宅ローンです。州はまた、住宅ローン債務の延滞率が最も低いものの1つです。ユタ州では、住宅ローン債務のわずか1.05%が90日遅れています。繰り返しになりますが、これは、貸し手が住宅ローンを探しているウタハンにとても喜んで貸し出す理由を部分的に説明するかもしれません。

6。ワシントンD.C。

国の首都で保有されているすべての債務のほぼ15%は、学生ローンの債務によるものです。しかし、そのすべての高等教育は報われるかもしれません。 D.C.は国内で最も所得の中央値が高く、25歳以上の人口の半数以上が少なくとも学士号を取得しています。実際、ワシントンD.C.には、学士号のみの場合(23.8%)よりも、大学院の学位(32.3%)の方が25歳以上の人の方が多くなっています。首都はまた、おそらくその地域で利用可能な公共交通機関が利用できるために、自動車ローンに縛られている国の債務の割合が最も低い(3.35%)。

7。オレゴン

オレゴンの負債対収益の比率は1.89です。米国国勢調査局によると、平均してオレゴン州民はトップ10に入る他の多くの州よりも少ないです。ビーバー州の収入の中央値は26,188ドルです。オレゴン州はまた、居住者1人あたり49,550ドルで、トップ10の中で最も少ない一人当たりの債務を抱えています。ほとんどの場合、オレゴン州民は家を買うために借金をすることを選びます。全体の債務の72%以上が住宅ローンで保有されています。オレゴン州民が苦労している分野の1つは、クレジットカードの債務の返済です。州内のすべてのクレジットカード債務の7%強が滞納しています。クレジットカードの借金をなくす1つの方法は、残高移行クレジットカードを使用することです。残高移行クレジットカードを使用すると、通常、新規ユーザーは無利子の支払いを行う時間が限られます。

8。ワシントン

オレゴン州の北西に隣接するワシントンは、債務と所得の比率が最も高い8位です。州は、学生ローンに拘束されている債務の3番目に低い割合(6.29%)を持っていますが、住宅ローンに拘束されている債務の3番目に高い割合(75.35%)を持っています。ワシントン州民はまた、国内で最も責任のある債務者の一部である傾向があります。これらは、すべての種類の債務の延滞率で平均を上回り、自動車ローンの延滞率とクレジットカードの延滞率が最も低い上位10位にランクされています。

9。マサチューセッツ

マサチューセッツ州の住民の平均収入は年間約32,352ドルで、一人当たりの債務は約59,820ドルです。これは、1.84の負債対収益の比率になります。繰り返しになりますが、他の州と同様に、その債務の大部分は住宅ローン債務です。ベイ州の一人当たりの債務の約72%は住宅ローンの債務です。州の住民は、他の州ほど多くのクレジットカードの債務を引き受けません。一人当たりの債務の約5.45%がクレジットカードの債務に拘束されています。

10。メリーランド

Old Line Stateは、債務と所得の比率が最も高い上位10州を締めくくっています。メリーランド州の住民は、国内で最も裕福な国の1つであり、平均個人所得は36,316ドルです。債務に関しては、メリーランド州の住民の1人あたりの債務は67,020ドルです。つまり、債務と所得の比率は1.84です。

SmartAssetは、債務が最も多い州を見つけるために、すべての州(およびワシントンD.C.)の1人あたりの総債務と、すべての州(およびワシントンD.C.)の個人所得の中央値に関するデータを収集しました。各州の債務対所得比率を見つけるために、2015年の一人当たりの総債務レベルを2015年の中央値の個人所得で割った。次に、各州を最高の債務対所得比率から最低の債務対所得比率までランク付けしました。

一人当たりの総債務のデータは、ニューヨーク連邦準備銀行からのものです。収入の中央値に関するデータは、米国国勢調査局の2015年の5年間のアメリカンコミュニティサーベイからのものです。

私たちの研究について質問がありますか? [email protected]までお問い合わせください

写真提供者:©iStock.com / Geber86