あなたのクレジットスコアは重要です。これは、0%のイントロAPRまたは23%のAPRのクレジットカードを取得するかどうかを判断するのに役立ちます。また、住宅ローンの利率が3.5%になるのか5.5%になるのか、または住宅ローンの対象となるのかどうかを判断するのにも役立ちます。一部の都市の人々は、他の都市の人々と比較して、クレジットスコアを改善するためにより良い仕事をしているようです。 SmartAssetが全国のクレジットスコアを調べて、クレジットスコアが最も速く上昇している場所を見つけるときに読んでください。

最高の低APRクレジットカードをチェックしてください。

クレジットスコアが最も速く上昇した場所を見つけるために、SmartAssetはExperianからのクレジットスコアデータを調べました。このデータを使用して、2010年から2016年までのクレジットスコアの変化率を見つけます。大都市圏を最大の変化率から最小の変化率までランク付けしました。データと方法論のセクションをチェックして、データを取得した場所と、データを組み合わせてランキングを作成する方法を確認してください。

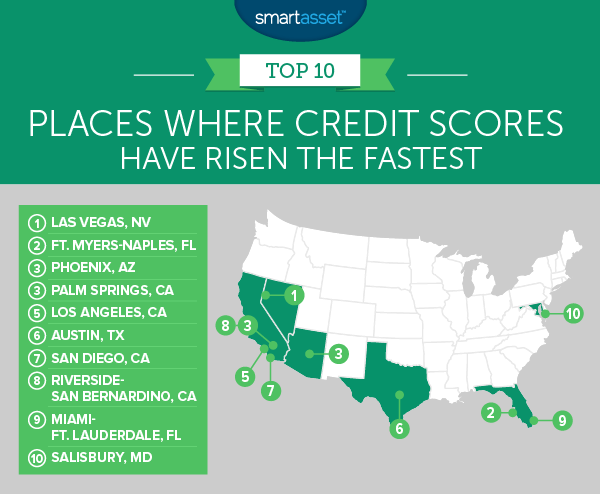

1。ネバダ州ラスベガス

財政責任を想像すると、シンシティは思い浮かびますか?おそらくそうではなく、正当な理由があります。 2016年、ラスベガスの平均居住者のクレジットスコアは645で、全国平均を下回っています。しかし、それはもっと悪いかもしれません。 2010年のラスベガスの平均的な居住者のクレジットスコアは626です。その数は非常に少ないため、住宅ローンの承認を得るのが非常に困難になっています。 2010年から2016年にかけて、ラスベガスの住民はクレジットスコアを3.04%増加させました。これは、国内で最も速い増加です。

2。フォートマイヤーズ-フロリダ州ネープルズ

フォートマイヤーズ-ナポリメトロエリアの住民は、クレジットスコアが大幅に向上しました。得られたポイントで測定した場合、それらは実際にはラスベガスと結びついています。平均的な居住者は、クレジットスコアを19ポイント上げ、2010年の666から2016年の685に引き上げました。685はかなり良いですが、常に改善の余地があります。たとえば、クレジットカードの請求書を常に期限内に全額返済するタイプであるが、クレジット制限のほとんどを使用している場合は、クレジット制限の引き上げを依頼することを検討してください。これにより、利用率が低下します。これは、クレジットスコアを決定するのに役立つ重要な指標です。

3。 (ネクタイ)アリゾナ州フェニックス

フェニックスの住民はパームスプリングスの住民と3番目に結びついた。フェニックス地域の住民のクレジットスコアは、平均して14ポイント、つまり2.15%増加しました。平均スコアは2010年の651から2016年には665に上昇しました。その増加の多くは、ジェネレーションXとミレニアル世代によるものです。ジェネレーションXは、クレジットスコアを平均で616から642に増やしました。ミレニアル世代は平均して598から621にスコアを上げました。

3。 (ネクタイ)カリフォルニア州パームスプリングス

パームスプリングスは、平均クレジットスコアの増加のために3番目にフェニックスと結ばれています。 2010年のパームスプリングスの平均クレジットスコアは651で、2016年までに665に上昇しました。ただし、フェニックスとは異なり、ベビーブーム世代が重労働を行っていました。ベビーブーム世代は、クレジットスコアを平均654から687に増やしました。

5。カリフォルニア州ロサンゼルス

ロサンゼルスの住民は、フェニックスやパームスプリングスと同じポイント数だけクレジットスコアを上げましたが、より高い数から始めたため、増加率は低くなりました。しかし、それでも656から670への2.13%の変化は印象的です。アンジェレノスにとっての朗報は、ほぼすべての世代が財政を改善するための措置を講じていることです。サイレント世代を除くすべての世代で、クレジットスコアは2010年から2016年にかけて上昇しました。

6。テキサス州オースティン

オースティンは、トップ10で最も経済的に責任のある都市の1つでした。2016年のテキサス州の州都の平均クレジットスコアは671でした。これは、トップ10で3番目に高いスコアです。全体として、オースティンの平均クレジットスコアは1.98%増加しました。すべてのグループがクレジットスコアの増加を見たわけではありません。サイレントジェネレーションとジェネレーションZはどちらも、クレジットスコアが低下しました。

7。カリフォルニア州サンディエゴ

San Diegansは2010年に平均クレジットスコア665で開始しました。2016年までに平均クレジットスコアは13ポイント上昇して678になりました。つまり、2010年のサンディエゴの平均クレジットスコアは「公正」スコアと見なされ、2016年には「良い」スコア。 「良い」またはより良いクレジットスコアを持つことは、より良いクレジットカードと住宅ローンの金利へのアクセスを解き放つための鍵です。

8。リバーサイド-カリフォルニア州サンバーナーディーノ

2010年にリバーサイドの住民-サンベルナルディーノは財政的介入を必要としていました。彼らは620の平均クレジットスコアを持っていました。それは彼らを良い住宅ローン金利から締め出すだけでなく、彼らが最高の報酬のクレジットカードを手に入れるのを妨げます。 2016年までに、彼らはいくつかの改善を見ました。居住者は、クレジットスコアを620から632に平均12ポイント増やし、全体で1.94%増加しました。

もちろん、まだ改善の余地があり、リバーサイド-サンベルナルディーノのミレニアル世代とジェネレーションZersのためにやるべきことがたくさんあります。これらの世代の平均クレジットスコアは600未満です。クレジットスコアを向上させるいくつかの方法は、毎月の請求書を期限内に支払い、クレジットカードの負債を減らすことです。また、信用報告書に誤りがないかどうかを確認してから、エラーの修正に取り組むことも重要です。

9。マイアミ-フロリダ州フォートローダーデール

マイアミ-フォートローダーデールの住民は、2010年から2016年にかけてクレジットスコアを1.86%増加させました。この地域の平均クレジットスコアは、その間に646から658に上昇しました。この大都市圏は、1世代を除くすべての世代で平均クレジットスコアが上昇したという点で、トップ10の中でユニークです。サイレント世代だけが、この間にクレジットスコアが低下しました。しかし、彼らにとってそれほど悪くはありません。マイアミのサイレント世代の平均クレジットスコアは700を超えています。

10。メリーランド州ソールズベリー

トップ10を締めくくるのは、メリーランド州ソールズベリーです。ソールズベリーは、メリーランド州とデラウェア州の国境のすぐ南にある都市で、人口は約33,000人です。ソールズベリー地域の平均クレジットスコアは658から670になりました。これは、12ポイント、つまり1.82%の増加です。特にZ世代では、平均クレジットスコアが2010年の533から2016年の626に劇的に増加しました。

SmartAssetは、クレジットスコアが最も速く上昇している場所を見つけるために、2010年の平均クレジットスコアを211の大都市圏の2016年の平均クレジットスコアと比較しました。最終的なランキングは、2010年から2016年までのクレジットスコアの変化率に基づいています。エリアは、変化率が最も大きいものから最も小さいものへとランク付けされました。

クレジットスコアに関するデータは、2016年のExperianのState of CreditReportから取得されます。

私たちの研究について質問がありますか? [email protected]までお問い合わせください

写真提供者:iStock.com/Peopleimages