現在、米国の連邦学生ローンの債務は1.5兆ドルを超えており、(潜在的に非常に大きな)債務の管理についてアドバイスを必要としている借り手の巨大な市場があります。最高の大学院収入(例えば、医師、弁護士など)。これは、学生ローンの返済に関する決定を非常に重要な提案にします。そして、学生ローンの複雑さのために、これらの借り手の多くは、彼らが間違った道を進むのを避けるのを助けるために正しい専門知識を持つ専門家を探しています。借り手に影響を与える無数の連邦学生ローンプログラムに固有の多くの可動部分がある一方で、借り手自身は、さまざまな人生の変化(たとえば、結婚、転職、または別の州での生活)がどのようにさらに影響を与えるかについて確信が持てないことがよくあります彼らの学生ローン計画は彼らの財政の将来に影響を与えます。

このゲスト投稿では、ルイジアナ州ニューオーリンズの意図的な財務の創設者であるRyan Frailichが、適切な専門知識を習得し、体系的な学生ローン計画プロセスを設計し、開発することによって、ファイナンシャルアドバイザーが学生ローンの多額の債務を抱えるクライアントに価値を提供する方法について説明します。提供されるサービスのメニューに学生ローンの計画を組み込んだビジネスモデル。結局のところ、徹底的な学生ローン計画は、借り手が数万ドルまたは数十万ドルを節約するのに役立つ可能性があり、アドバイザーが提供する価値に対して実質的な料金を稼ぐための十分な余地を残している可能性があります(それでもコストに相当します潜在的な債務節約のごく一部です)。クライアントが利用できるさまざまなオプション、選択が学生ローンの返済計画にどのように影響するか、キャリアと人生の決定が学生ローンの負債全体にどのように影響するかをクライアントが理解できるようにすることの利点は言うまでもありません。

クライアントに最も効果的な学生ローンのアドバイスを提供するために、アドバイザーは適切な知識の深さを習得する必要があります さまざまな学生ローンプログラムとそのルール。自己学習は、ファイナンシャルアドバイザーが詳細な学生ローン計画サービスを提供するために必要な主題の専門知識を取得するための1つのオプションですが、他の人は認定学生ローン専門家(CSLP ® )プログラム。 CSLPは、クライアントが学生ローンをナビゲートするのを支援するプロセスを通じてアドバイザーをガイドし、学生ローンの種類、公的サービスローンの免除、さまざまな学生ローンプログラムの分析、学生の方法などの重要な計画トピックに対処するために設計された最初の学生ローン計画指定です。ローン計画は、より広範な財務計画のトピックに関連しています。アドバイザーが必要なコア知識を習得すると、クライアントを選別して面会し、クライアントデータを収集して分析し、詳細な学生ローン計画を作成するための反復可能なプロセスの設計に取り組むことができます。

会社の構造に応じて、アドバイザーは学生ローン計画を会社独自のサービスモデルに組み込むか、継続的な包括的な財務計画のコンポーネントとして学生ローン計画を開発するか、短期計画プロジェクトとしてスタンドアロンの学生ローン計画を提供するかを選択できます。これは多くの場合、高収入、高債務の若い専門家にとって非常に魅力的であり、ミレニアル世代の顧客基盤の構築に取り組んでいる初期段階の企業にとって価値があります。

アドバイザーが検討できるさまざまな料金モデルも利用できますが、それぞれに明確なメリットとデメリットがあります。学生ローンプランナーが使用する一般的に使用される料金モデルには、1回限りのプロジェクトの定額料金、学生ローンの債務額に基づく料金(より裕福な顧客向けの業界で人気のある運用資産アプローチに類似した「運用資産」アプローチ)が含まれます。 、時間料金、および包括的な財務計画の一部として含まれる追加費用としての料金。したがって、一部の顧問会社は、 になるための学生ローン計画を作成します。 それ自体が収益性の高いサービスラインである一方で、他の人は、現在若いクライアントに収益性の高いサービスを提供すると同時に、後の堅実な成長のための種を植える方法としてそれに焦点を当てることができます(最初に1回限りのプロジェクトベースの計画を求めている一部のクライアントは、長い間戻ってくる可能性があります-包括的な計画クライアントを任命する、および/または学生ローンの債務が返済され、特に高債務の高所得クライアントの場合は資産アキュムレータになるため、AUMクライアントになります。

最終的に重要な点は、学生ローンの計画は、ファイナンシャルアドバイザーに、短期または長期の契約のいずれかのための幅広いビジネスチャンスを提供することです。多くの企業にとって、学生ローンのアドバイスを提供することは、高収入で上向きに移動する次世代のクライアント(つまり、学生ローンのアドバイスの影響が大きい、高収入であるが現在高い債務負担に直面しているクライアント)を引き付けるための重要な差別化要因になる可能性があります。長期的なクライアントの可能性です)。さらに、主題に関する専門知識を確立することで、クライアントの紹介(学生ローン計画のニッチで知られるようになることによって)、および学生ローン計画の専門知識を必要とする他のファイナンシャルアドバイザーと協力する機会を生み出すことができます。 -永続的な関係!

Ryan Frailichは、30代のカップル、教育者、非営利団体との協力を専門とする、有料のファイナンシャルプランニングプラクティスであるDeliberateFinancesの創設者であるCFPです。プランナーになる前は、ライアンは自身が教師であり、その後、タレント&ヒューマンリソースのディレクターとしてチャータースクール組織の成長に取り組みました。彼らの年齢と職業を考えると、学生ローンは彼のクライアントの大多数にとって優先事項であるため、彼はクライアントに学生ローンのオプションに関する情報を提供する正しい方法を見つけるために何時間も費やしました。彼はTwitterで見つけることができ、ryan @ Deliberatefinances.comにメールを送信するか、基本的にはおいしい食べ物や飲み物を提供するニューオーリンズのフェスティバルで見つけることができます。

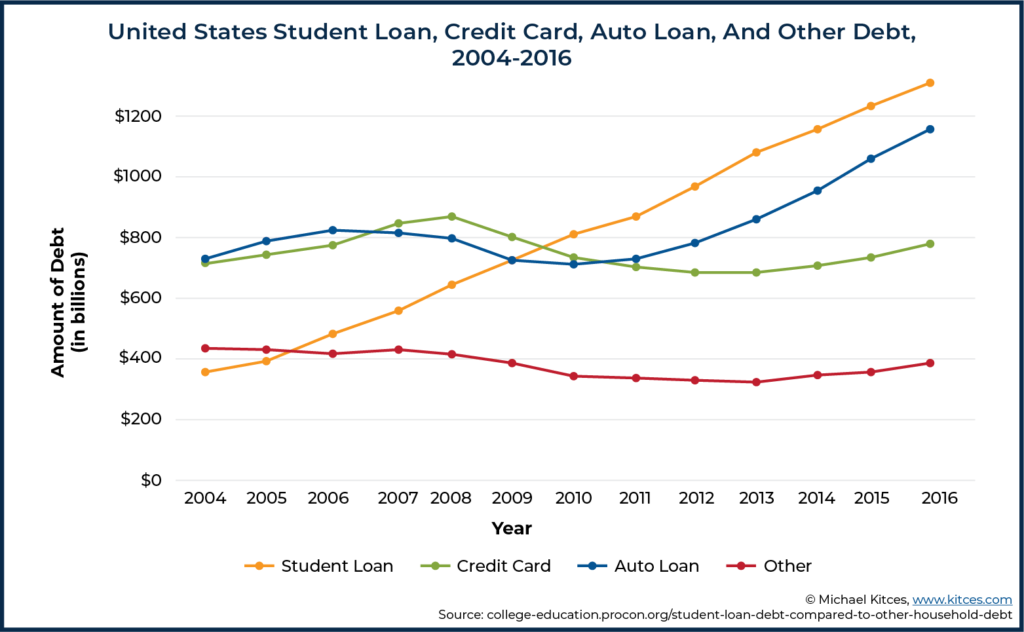

米国の連邦学生ローンの債務は1.5兆ドルを超えており、民間の貸し手が保有する学生ローンはさらに1,200億ドルに上ります。住宅ローンを除いて、他のどの形態の債務よりも多くの学生ローンの債務があり、そのギャップは過去10年間で拡大しています。学生ローンの借金を抱えているアメリカ人は4000万人を超えており、借金の管理を支援するための適切なアドバイスを必要としている個人がたくさんいます。

ファイナンシャルアドバイザーにとって、学生ローンは若いクライアント(大学を卒業するための借り手になる)。これにより、彼らを支援するための有益なアドバイス料の流れを生み出すことができます。 将来の堅調な成長のために種を蒔きながらその負債。しかし、この専門知識を効果的に開発するには、アドバイザーは学生ローンについて学び、ワークフローとシステムを構築し、それらをスケールアップして、従来の資産ベースとは異なり、明確な種類の債務アドバイスのプロセスを継続的に効率化するために時間を費やす必要がありますアドバイスモデル。

ファイナンシャルアドバイザーにとって、学生ローンは若いクライアント(大学を卒業するための借り手になる)。これにより、彼らを支援するための有益なアドバイス料の流れを生み出すことができます。 将来の堅調な成長のために種を蒔きながらその負債。しかし、この専門知識を効果的に開発するには、アドバイザーは学生ローンについて学び、ワークフローとシステムを構築し、それらをスケールアップして、従来の資産ベースとは異なり、明確な種類の債務アドバイスのプロセスを継続的に効率化するために時間を費やす必要がありますアドバイスモデル。

学生ローンの借金の規模と範囲を考えると、ファイナンシャルアドバイザーの潜在的な学生ローン計画のクライアントである何百万人もの人々がいます。すべての借り手が学生ローンの援助に支払う能力や希望を持っているわけではありませんが、学生ローンの債務が最も多い借り手も多く、収入が多く、財政的アドバイスを支払うためのかなりの資金があります。

実際、Urban Instituteの調査によると、学生ローンの未払い債務の34%は、最高所得の四分位数の学生が保有しています。さらに、ローン債務の48%は大学院レベルの教育のためのものであり、高収入レベルと強く相関する学位(MD、JD、MBAなど)に関連付けられることがよくあります。各個人の財政状況の詳細はさまざまですが、これらの借り手の多くは、学生ローンだけでなく、ローンが財政の他の側面でどのように役割を果たすか(たとえば、購入できることなど)についても、財政的なアドバイスを必死に探しています。家、結婚、家族の立ち上げ、事業の立ち上げ、その他の財務計画の問題)。

たとえば、2016年10月にローンチした後、Student Loan Plannerは4,400以上の学生ローン計画を提供し、11億ドル以上の学生ローン債務について助言しています。彼らのサービスは学生ローンのみに焦点を当てており、より広範な包括的な財務計画は含まれていませんが、過去4年間にたった1つの会社が新しいクライアントに連絡した場合、学生ローンのアドバイスに対する需要が明らかに高くなります!

>私の会社であるDeliberateFinancesでは、51の異なる世帯(そのうちのいくつかには2人のメンバーがいて かなりの学生ローンの借金がありました)。 2018年の初めにこの分野に焦点を合わせ始めて以来、これらのクライアントのほとんどすべてが来ています。サポートスタッフのいないソロアドバイザーとして、私は意図的に小さなライフスタイルの実践を構築しようと努めており、学生の知識を深めることでクライアントベースをうまく管理しています。ローンと体系的な学生ローン計画システムの作成。簡単に言えば、あなたが多くのスタッフを抱える大企業(学生ローンプランナーのように)であろうと、一人の店であろうと、学生ローンのアドバイスは有益なビジネスになる可能性があります。

学生ローンの借金は他の形態の借金についてのアドバイスとはまったく異なるため、学生ローンを持っている借り手は喜んでアドバイスを支払います。連邦政府の学生ローンの複雑さ、特に収入主導の返済計画に関するさまざまな規則を考えると、「支出を削減し、債務を0ドルに雪だるま式に増やす」ほど単純なことはほとんどありません。場合によっては、学生ローンの許しを最大化するためにできるだけ少ない金額で支払うことが理にかなっているかもしれませんが、それは借り手にとって(そして多くのプランナーにとっても!)直感に反します。

理想的な世界では、学生ローンの質問はすべて、連邦政府の学生ローンの管理を担当するローンサービサーによって無料で回答されます。実際には、ローンサービサーは扱いが難しいことで有名です。州レベルと連邦レベルの両方で、サービサーが支払いを誤って適用した、借り手に高額な返済計画を押し付けた、または支払い履歴と許しプログラムに関する記録を不適切に保持していると非難するさまざまな訴訟がありました。

CSLP ®の学生ローンの擁護者であり共同創設者であるHeatherJarvis 指定、問題を次のように要約しました:

ファイナンシャルアドバイザーが学生ローンの計画をビジネスに組み込むためには、会社の誰かが学生ローンのシステムを内外で理解する必要があります。これは独学で、米国教育省(USED)のWebサイトを読むことで実行できますが、アドバイザーは学生ローンの総合的なトレーニングを受けることを強くお勧めします。学生ローンについての完全な知識がなくても、無意識のうちに費用がかかる可能性があるというアドバイスを与える可能性があるためです。 借り手は、利用可能な他のオプションと比較して数千人に上ります。

Certified Student Loan Professional(CSLP)の指定は、学生ローンの計画の問題に特に対処する、FINRAが認めた最初のトレーニングプログラムです。これは、前述のHeather Jarvisと、10年以上にわたって学生ローンについて借り手にアドバイスを提供しているアドバイザーのJantzHoffmanによって設立されました。このプログラムは、カリフォルニア州立大学システムの一部であるハンボルト州立大学と提携して提供されています。このプログラムは、CFPとCPAの両方のCEクレジットで承認されており、実際、プログラムに登録する人は、CFP、CPA、ChFC、CFA、またはEAなどの指定があり、2年以上の経験が必要です。クライアント。

CSLPプログラムは、学生ローンの管理と返済のすべての側面をカバーするモジュールを備えた、自習型のオンライン学習カリキュラムで構成されています。各モジュールは、「学生ローンの統合と借り換え」、「公的サービスローンの免除」、「学生ローンのデフォルト」など、特定の学生ローン計画のトピックに焦点を当てています。各モジュールは、トピックに関する短いクイズで終わります。

学習モジュールを完了した後、アドバイザーは6つのケーススタディモジュールに合格する必要があります。これらのモジュールは、非常に基本的なケースから始まり、世帯の両方のメンバーが数十万の学生ローンの借金を抱えている非常に複雑なケースに移行します。ケーススタディには、必要な返済額、利子補助金、および最終的に必要な学生ローンの支払いに対する他の財政的決定の影響の計算が含まれます。すべてのモジュールとケーススタディを完了した後、アドバイザーは2時間以内に完了する必要があるテストで70%以上のスコアを獲得する必要があります。アドバイザーはまた、指定を維持するために毎年短い試験に合格する必要があります。この記事を書いている時点で、指定を取得した人は103人、現在指定を取得している人は約100人です。

私は、CSLPの指定を、学生ローンについて学び、潜在的な学生ローンのアドバイスの間違いを回避するための最も堅牢で効率的な方法であると考えています。 CSLPカリキュラムは、基本から非常に複雑なものまで構築された体系的なプロセスを教えることにより、正確なアドバイスを提供するためのアドバイザーを準備します。この分野で独学することは可能ですが、学生ローンの計画をビジネスの中核にしたいと考えている人は誰でもトレーニングを受けることをお勧めします。計画が難しい可能性のある二重債務世帯などの独特の状況を意図的に強調しています。

私は最初、HeatherJarvisとAdamMinskyとの8時間の対面ワークショップを受講することから学生ローンのトレーニングを開始しました。彼らのワークショップは素晴らしい始まりでしたが、これを私のビジネスの焦点にすることを決めた後、それは不十分であることがわかりました。しかし、CSLPカリキュラムは、クライアントに学生ローンについて自信を持ってアドバイスするために必要な基盤を提供していることがわかりました。

学生ローンのさまざまなルールと、借り手の決定が彼らの生活の税金、投資、およびキャッシュフローの側面とどのように相互作用するかを理解しているアドバイザーは、アドバイザーがアドバイス料金で請求するよりも何倍も借り手を節約できるという独自の立場にあります。

>私には、6桁の学生ローンの借金があり、年間約60,000〜70,000ドルの収入があるクライアントがいます。彼女の借金残高と比較して彼女の比較的低い収入に基づいて、私は彼女の借金を完全に完済するよりも、あなたが稼ぐ改訂給(REPAYE)計画にとどまるほうが彼女の費用が少ないと予測しました。この計画は、彼女の支払いを毎年彼女の裁量収入の10%に制限し、25年間の支払いの後に残りの残高を許すことを要求します。 (現行法の下で)許された債務の額に課せられる予想所得税を含めても、彼女は標準的な支払い計画よりも合計で支払う金額が少なくなります。

この計画に従うことで、彼女は学生ローンに月額約750ドルを支払うことから月額280ドルになり、許しで支払われる可能性のある税金に備えるためにさらに300ドルを投資口座に入れました。そのため、学生の全体的な借金の負担を軽減しただけでなく、借金を返済するためだけにすべてを使用するのではなく、投資口座にお金の一部を節約することもできました。

この場合、学生ローンの計画はクライアントの包括的な計画サービスの一部として含まれており、これらの学生ローンの支払いを再構築することにより、クライアントの年間保持料は十分に補われました!

そして、このクライアントのシナリオはユニークではありません。私は定期的に、さまざまな返済オプションの下での返済義務の合計が大幅に異なり、時には数十万ドルも異なる借り手を目にします。借り手がどのルートを取るかは、多大な経済的影響を及ぼします。

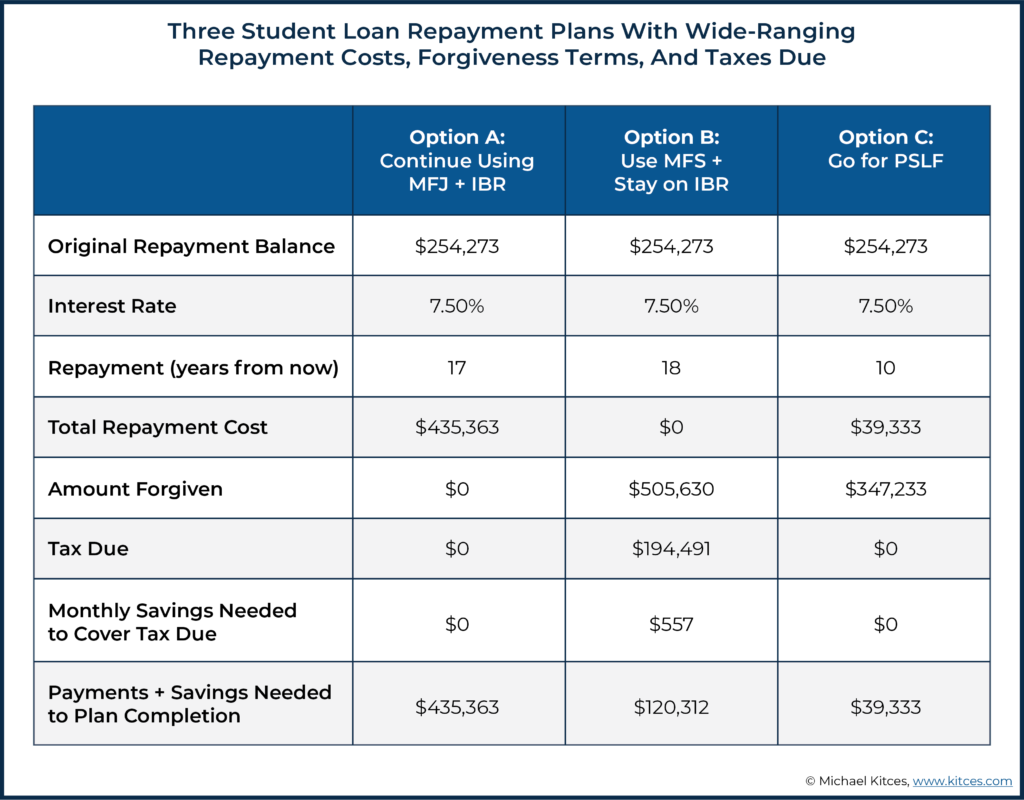

たとえば、2019年に、私は254,000ドルを超える学生ローンの借金がある弁護士のための学生ローン計画プロジェクトに取り組みました。彼女は結婚していますが、収入が非常に少ないため、彼女が結婚申告(MFS)として税金を申告し、収入ベースの返済(IBR)プランを選択した場合、収入だけに基づいて必要な学生ローンの支払いは0ドルになります。彼女の収入は配偶者の収入のごく一部であるため、MFSの確定申告を使用すると、調整総収入(AGI)が大幅に低下し、支払い義務が0ドルに減少しました。

彼女の財務計画は、最終的に以下に示す3つのオプションをもたらしました。

返済費用、潜在的な許しの金額、および未払いの税金に関する結果の範囲は、特に彼女が計画を立てるのを助けるために私が請求した750ドルの料金と比較して、莫大です!

借り手がMFS納税申告ステータスを使用できる返済計画と使用できない返済計画など、さまざまなオプション間の一見小さな違いを知ることは、借り手が見逃しがちなことですが、それはクライアントの財務計画に大きな全体的な影響を与える可能性があります。

借り手は、学生ローンの借金自体のバランスを計画するだけでなく、学生ローンが自分たちの状況にどのように影響するかを念頭に置いて、就職するかどうか、いつ結婚するかなど、人生の主要な選択を行う必要があります。優れた学生ローン計画の一部は、借り手がこれらの「もしも」の質問に答えることで、借り手が将来何を期待し、選択がどのような影響を与えるかを考えることができるようにします。

前の例では、借り手はこれまで公共サービスの仕事を検討したことがありませんでしたが、公共サービスローンの許し(PSLF)プランが提供する節約を見て、それを考え始めました。支払いは一切行いません。

計画の他の専門分野と同様に、アドバイザーは最初に主題の資料を学び、アドバイスを与えるためのプロセスを構築し、次にアドバイスプロセスをスケールアップしてその分野の専門家としてのブランドを構築する必要があります。

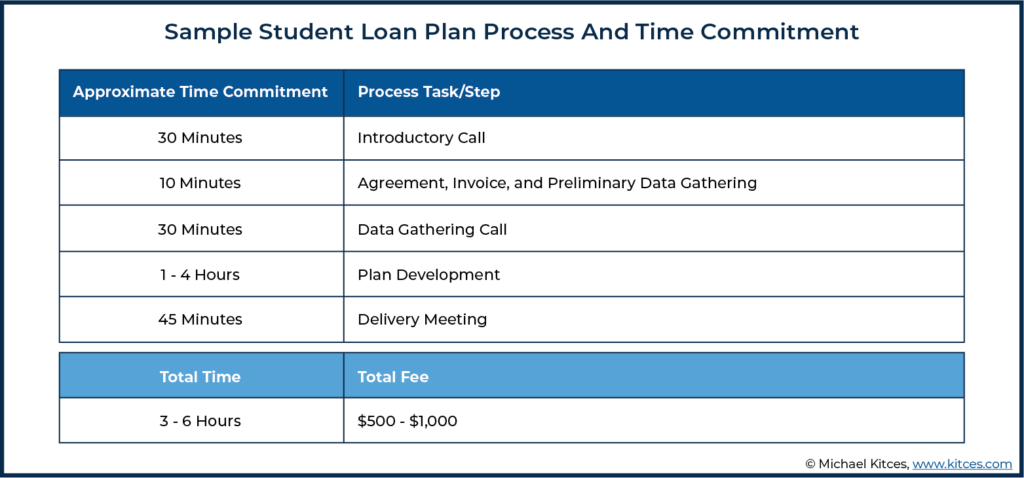

学生ローンプロジェクトがどのように流れるかを示すために、学生ローンに焦点を当てた1回限りの計画のシステムについて説明します。私は、進行中の総合計画内で学生ローンの計画について同様のプロセスに従いますが、焦点を絞ったスタンドアロンのモジュールとしてではなく、クライアントに最初の計画プロセスを案内するときに、数か月にわたって小さな断片で行われることがよくあります。

私はより大規模な総合計画の一部として学生ローンの計画を立てることを好みますが、一部のクライアントはその財政的コミットメントの準備ができておらず、ローンに関するアドバイスのみを求めています。スタンドアロンの学生ローンプランを実行しないプランナーはたくさんいますが、それがなければ彼らの最も差し迫った財政問題であることが多いものを助けるために財政的なアドバイスをする余裕がないかもしれない人々を助けるので、私はオプションとしてそれを提供することを選びました。

見込み客から連絡があった場合は、無料の紹介電話を予約するように依頼します。私のマーケティングは主に口コミです。なぜなら、私は巨大なWebプレゼンスを持っていないからです。私が構築しているものの性質が小さいことを考えると、現在または以前のクライアント、他のプランナー、XYPN、NAPFA、およびCSLP Advisor検索ツール、そして場合によってはオンライン検索を介して私のWebサイトにアクセスするリードからのリードに依存しています。彼らが電話をスケジュールした後、私は私の会社についてのより多くの情報を提供し、簡単な調査を送る自動化された電子メールを持っています。紹介の電話は、彼らについて、そして何が彼らをファイナンシャルプランニングのアドバイスを求めるように駆り立てているのかを理解するのに役立ちます。

通話中、私は通常、クライアントが大部分の時間話すことを許可します。これは、いくつかの高レベルの質問をするためです。総合計画が見込み客が求めているものなのか、それとものみなのかを判断します。 学生ローンの支援が必要です(つまり、これは包括的な計画エンゲージメントになるのでしょうか、それとも「単なる」学生ローン計画プロジェクトになるのでしょうか)。

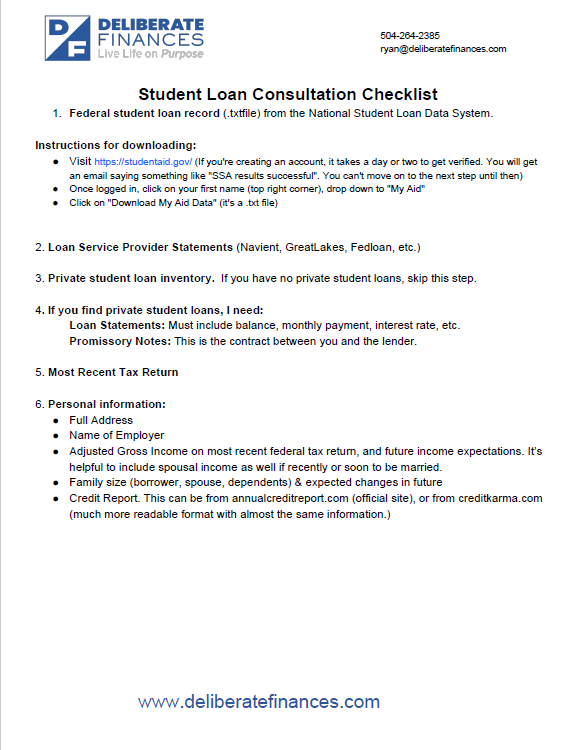

学生ローンのみのプランを進めることを決定した場合は、プロジェクトに完全にコミットして続行できるように、プロジェクト料金の50%を前払いで請求します。一部のクライアントは、学生ローンの状況の現実に直面する際の慣性の欠如に苦しんでいることがわかりました。そのため、50%の前払い料金は、計画プロセスへのコミットメントデバイスとして機能します。次に、クライアントに30分のプロジェクトキックオフコールを予約してもらいます。このデータ収集チェックリストを通じて、電話の少なくとも3日前に基本情報を送信するように依頼します。

クリックして学生ローン相談チェックリストのコピーをダウンロードする

新しいクライアントに最初に提供するように要求するのは、連邦学生ローンの記録のコピーです。これは、米国教育省の連邦学生援助Webサイトから借り手が取得できるNational Student Loan DataSystemからテキストファイルとしてダウンロードされます。これらは、クライアントがファイルをダウンロードする方法を説明するためにクライアントに提供する指示です。

クライアントがこのテキストファイルを提供したら、それをLoanBuddyにアップロードします。これは、学生ローン計画のいくつかの(すべてではありませんが)側面に使用するツールです。学生ローンの分析に利用できるさまざまなツールがあります。一部のアドバイザーは、CSLA学生ローンソフトウェアツール、VIN Foundation学生ローン返済シミュレーターツール、または.txtファイルを読み取り可能な形式に整理するExcelスプレッドシートのマクロを使用します。これらのツールのいずれかがないと、データはファイル自体で完全に整理されていないため、この.txtファイルは本質的に価値がありません。それでも、全国学生ローンデータシステムからのファイルには、ローンサービサーからのステートメントよりもはるかに多くの情報が含まれているため、このプロセスにはそれを取得(および解読)することが不可欠です。ファイルがLoanBuddyに入ると、ローンの残高、ローンの数、現在必要な支払い、現在の返済計画、およびローンの履歴を確認できます。これは、彼らがどこから始まっているのかを理解するのに役立ち、30分のキックオフコールで質問をターゲットにするのに役立ちます。

30分間のプロジェクトキックオフコールでは、ローン情報と初期データを確認した後、次のような質問がある場合はすべて明確にするようにしています。

新しいクライアントが何を達成したいのかが明確になったら、計画に取り組みます。一部の計画にはLoanBuddyツールを使用しますが、Googleスプレッドシートで一部の作業を行うこともあります。私が使用するツールは、クライアントの状況の複雑さに依存します。クライアントの状況がそれほど複雑でない場合は、LoanBuddyだけで、クライアントが利用できるさまざまなオプションを比較できます。

たとえば、知りたいだけの1人のクライアントの場合、「現在の計画を継続するべきですか、それとも個人的に借り換えるべきですか?」分析はすべて、ソフトウェアの投影ツールを使用してLoanBuddyで簡単に実行できます。しかし、いくつかの「Xを実行した場合はどうなりますか?」を比較したいクライアントの場合転職、民間部門から公共部門への移行(またはその逆)などのシナリオでは、Googleスプレッドシートを使用する方が柔軟性が高く、並べて比較するのが簡単になります。

また、LoanBuddy内のいくつかの計算のチェックとしてExcelを使用します。 LoanBuddyは学生ローンの市場で入手可能な最高のツールだと思いますが、私(および他のアドバイザー)は何年にもわたって計算エラーを見つけたので、システムが提供しているものを手動で再確認すると便利です。

仕事をしていると、発生した質問を集めてクライアントにメールで送信します。彼らの答えを得たら、私は計画文書を完成させます。これは通常、彼らのオプションの2〜3ページの要約です。次に、45分の計画納品会議の24〜48時間前にGoogleドキュメントを介してクライアントに計画のコピーを送信し、会議中に明確にするために時間を費やすことを確認するために、クライアントにコメントを挿入するように依頼します。私たちが会ったら、私たちは通常、計画と彼らが持つかもしれない質問について話し合います。会議後、2回目の支払いを請求します。

学生ローンの計画に利用できるテクノロジーリソースも急速に変化しているため、以前は利用できなかったツールや機能が利用できるようになる可能性があります。たとえば、2018年に学生ローン計画ソフトウェアソリューションについてこの記事を書いたとき、VIN Foundation Student Debt Centerではローンデータを手動で入力する必要がありましたが、Federal Student LoanWebサイトからダウンロードできるtxtファイルを直接アップロードできるようになりました。 。

私は計画ソフトウェアとしてRightCapitalを使用しています。ただし、学生ローンのツールだけでは、正確な学生ローンのアドバイスを提供するには不十分です。 NSLDS txtファイルではなく、ローンサービサーからのデータフィードを使用するため、古いデータや明らかに不正確なデータが含まれていることがよくあります。このデータも不完全です。たとえば、借り手が特定のプランにすでに参加している月数をフィードすることは決してないため、システムは、クライアントが持つ可能性のあるPSLFのクレジット月数を認識せず、全員が0か月から開始すると想定します。 。

同じ問題は、所得主導型返済(IDR)計画の1つを使用して長期的な許しを計画している場合にも発生します。たとえば、RightCapitalには、返済経路のどこに誰かがいるのかを知る方法がないため、学校を卒業したばかりではない借り手にとって、すべての計算は間違っています。また、支払い履歴の記録がないため、借り手が現在の状況に到達するためにすでにどのような措置を講じているかを把握するのは困難です。借り手が卒業したばかりで、ローンを借りた以外に学生ローンの履歴がない場合、RightCapitalシステムは適切に機能する可能性があります。しかし、そのような状況でクライアントが来たことは一度もありません。

将来的には、すでに多くのデータ(年齢、家族情報、収入予測、貯蓄率)を持っている総合計画のクライアントであるクライアントのために、学生ローンツールを統合的に使用できるようになることを願っています。 、など)RightCapitalで。しかし、これを書いている時点では、主要なファイナンシャルプランニングソフトウェア製品のどれも完全な学生ローンモジュールを持っていません。 NSLDSファイルから履歴を表示できるLoanBuddyなどの他のツールを使用して、RightCapitalの外部で学生ローンの作業を完了し、学生ローンに使用している戦略について決定が下されたら、必要に応じてRightCapitalレポートを調整します。

あなたが行う最初のいくつかの学生ローン計画は何時間もかかる可能性がありますが、それはこの仕事をする方法を学ぶための投資です。キャリアの早い段階で、複雑な学生ローンの計画に取り組み始めたばかりのとき、最初のプロセスでは4〜8時間の計画作業が必要でした。しかし今では、ほとんどの計画は私に1〜3時間しかかかりません。ほとんどのニッチや専門分野と同様に、同様の状況の5ダースの例を見て、最初の「オプションは何ですか?」に対する答えを見つけます。クエリを見つけやすくなります。

借金が年収レベルよりも大きい人を知っているなどの傾向を学びます。通常、民間の貸し手に借り換えるよりも、IDRプランにとどまるほうがよいでしょう。または、低所得の配偶者が学生ローンの借金を抱えている場合は、少なくとも、収入ベースの返済(IBR)またはPay As You Earn(PAYE)に必要な毎月の支払いを減らすために、税金を個別に申告することを検討します。

クリックして学生ローンとPSLF分析のコピーをダウンロードする

クライアントが利用できる実行可能なオプションを特定したら、次のステップは、計算を実行し、作成した以前の計画と同様のテンプレートに情報を配置し、独自の部分に合わせてカスタマイズし、計画を完成させることです。これは私が準備した学生ローンと返済計画の分析の例です。私は通常、オプションの2〜3ページの要約を、考慮すべき他の非金銭的要因の数値といくつかの説明の両方とともに提供します。

プロセスが終了したら、専門知識に基づいてマーケティング戦略を立てることもできます。アドバイザーは、アドバイスした債務の合計額(運用資産ではなく「運用資産」)、プロジェクトあたりの平均債務などを引用できます。たとえば、Student Loan Plannerは、このようにWebサイトに対するクライアントの影響を強調しています。 :

さらに、あなたの戦略は、借り手が彼らの独特の状況を分析する方法を知っていると信頼するのに役立ちます。私にとって、見込み客が私が定期的に6桁の借金を抱えている借り手と話していることを知ったとき、それは彼らを安心させるのに役立つことがよくあります。

ファイナンシャルアドバイザーを探していたのは、「ウォンツとニーズを考えて」「債務を優先する」と言われるだけだったとの見通しが何度もありましたが、その対応はひどく不十分です。 (そしてしばしば不正確に)6桁の学生ローンの残高を見つめている借り手の耳に。学生ローンの借金の私の個人的な最高残高は、未払いのローンが45.7万ドルのカップルでしたが、学生の借金の合計が1,000,000ドルに近づいているのを見たプランナーを知っています!

計画のすべての側面と同様に、システムを調整するにつれて、時間の経過とともにプロセスが改善されました。現在、テンプレート化された電子メールを使用して各ステップを高速化していますが、データ収集を自動化するためのより良い仕事をする必要があります。私は今でも、各プロジェクトが前のプロジェクトよりも効率的になるように、プロセスを継続的に適応させるよう努めています。

学生ローンの計画を専門とするアドバイザーには大きなメリットがあり、これらのメリットは、債務が最も多い借り手のコホートが最高の収益年に入るときにのみ価値が高まります(これにより、アドバイスを支払うための収益力が高まり、移行が始まります債務に焦点を当てたクライアントから将来の潜在的な資産ベースのクライアントまで)

あなたの会社がいわゆるHENRY(高収入、まだ金持ちではない)にサービスを提供するビジネスを構築したい場合は、20万ドルの収入を得る可能性があるが、それでもかなりの学生ローン残高を抱えている可能性のある見込み客と定期的に話し合います。しかし、実際の学生ローンの複雑さに対してアドバイス料金を請求するのが本当の機会です。計画はたまたま彼らの投資資産ではなく、彼らの負債に集中するでしょう。

スタートアップ企業にとって、短期学生ローン計画からの収入はあなたの練習を構築し始めるための素晴らしい方法である可能性があります。私は2016年後半にクライアントと収益がゼロで会社を始めたので、収益のすべてのドルが重要でした。 2017年と2018年に、私は9つの異なる学生ローンプロジェクト計画で合計4,900ドルを稼ぎ、学生ローン計画に関連するワークショップの提供で1,500ドルを稼ぎました。

これらは多くの企業収益と比較して少数ですが、新興企業にとって、今日の私の企業の収益の大部分を占める継続的なフィナンシャルプランニングクライアントを構築するのに十分な時間オープンでいることが重要でした。プロジェクト計画から作成した4,900ドルは、スタンドアロンの学生ローン計画からのものでしたが、進行中の計画クライアントの多くは、最初はローンの借金のために私に連絡し、最終的には学生ローンの知識のために私をアドバイザーとして選択しました。

私は最近、クライアントの何人かに「ファイナンシャルプランナーを探していたときに何を探していましたか?」と尋ねました。以下は、私たちが一緒に働き始めたときに11万ドル以上の学生ローンの借金を抱えていた人からの回答です。

私の現在進行中の44のファイナンシャルプランニング関係のうち、26はクライアントになった日に学生ローンの借金を抱えていました。

また、若い医師や歯科医のニッチにサービスを提供しているCFPのDaniel Wrenneに、学生ローンが彼の会社の設立にどのように役立ったかを尋ねました。彼は次のように答えました:

CSLPの調査では、スタンドアロンの学生ローンプロジェクトの一般的な料金は、400ドルから800ドルの範囲です。包括的な計画の一部としてのみこの作業を行う人もいますが、多くの人は定額または時間単位のプロジェクトも行います。

私は通常、個人の学生ローンプランに500ドル、カップルに750ドルを請求しますが、無料の紹介会議で明らかになった複雑さに応じて、この料金を調整することもあります。他のCSLPの調査に基づくと、私の料金は他の多くのCSLPが請求する料金と一致しています。ローンの合計サイズに基づいて料金を設定したり、ローンのサイズやシングル対カップルに関係なく定額料金を設定したりする場合もあれば、複雑さを見積もり、それに基づいて料金を見積もる場合もあります。関係する時間(通常、クライアントの複雑さに応じて約2.5〜6時間)を考えると、これは実質的に、アドバイザーの時間と専門知識に対して平均して1時間あたり約100〜200ドルの料金になります。しかし、スタンドアロンの1時間ごとのアドバイスを「ただ」提供するよりも、大きな焦点を当てて(そして差別化されたマーケティング上の利点を)持っています。

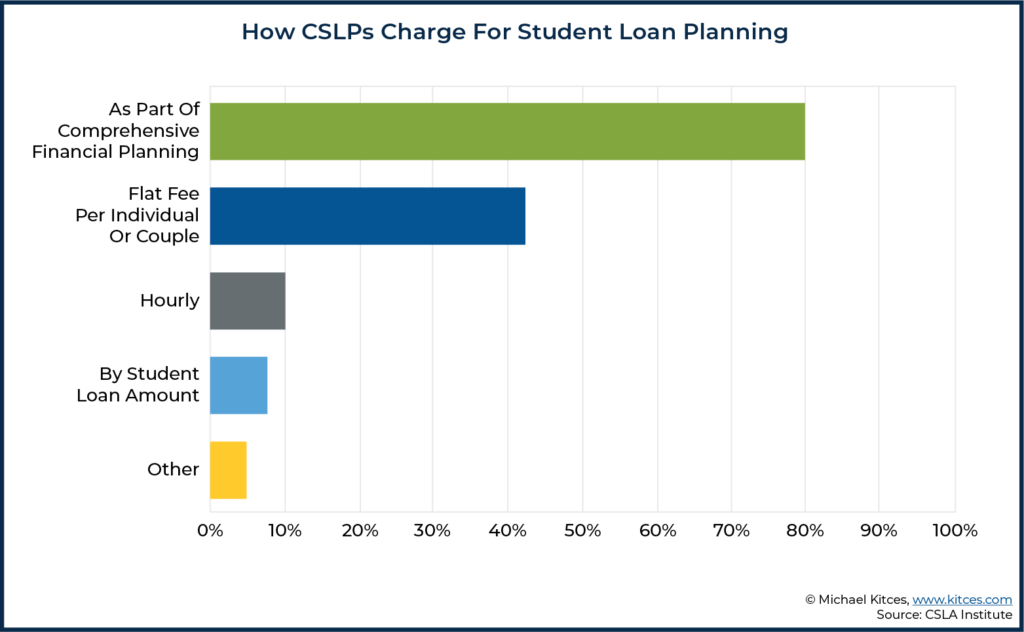

現在の103のCSLPのうち53が回答した以下の調査に示されているように、これらのプランナーが学生ローンのアドバイスを実践に組み込むにはさまざまな方法があります。

特に、ローンの複雑さを考えると、継続的な総合計画は確かにクライアントと協力する理想的な方法ですが(そして、継続的な関係でクライアントと協力しようとするアドバイザーにとって最も魅力的です)、一部のクライアントはそのための財政的準備ができていない可能性があります。一方、学生ローン計画の取り組みは、最初は に変わる可能性があります。 将来の(そしてより継続的な)クライアントの機会も同様です。

たとえば、2018年に、私は、学生ローンの借金が250,000ドルを超え、年収が80,000ドル未満のクライアントに対して、合計600ドルのスタンドアロンプロジェクト計画を完了しました。彼女は最近、突然の収入の流入のために連絡を取り、現在は継続的なファイナンシャルプランニングのクライアントになっています。現在、リテーナクライアントと経常収益があり、24か月以上前にスタンドアロンプロジェクトプランによって確立された関係に基づいています。そして、最初のエンゲージメントから学生ローンに有意義な価値と専門知識を提供できたため、クライアントが戻ってきました。

学生ローンの計画を専門とするアドバイザーは、その他の信頼できる紹介元になることもできます。 仲間のファイナンシャルアドバイザーを含む専門家。確かに学生ローンの知識が豊富でCSLPの指定がないアドバイザーもいますが、103人の専門家だけがその指定を保持しているという事実は、アドバイザーの数が ないことを示しています。 このスペースでアドバイスするために装備されています。

実際には、他のファイナンシャルプランナー(または、ある場合には公認会計士)から紹介された9つの学生ローンプロジェクトまたは進行中のファイナンシャルプランニングクライアントを獲得しました。それらのいくつかは他のプランナーの継続的なクライアントであり続けており、クライアントは私に直接支払いをして、彼らのプランの学生ローンの分野についてアドバイスしました。また、他のアドバイザーと舞台裏で何度か相談し、クライアントとの複雑な学生ローンのケースを通じて彼らを支援し、私の専門的なコンサルティングの役割に対して直接支払いを受けました。通常、私はアドバイザーに1〜2時間請求しましたが、クライアントのシナリオについて話し合い、クライアントに表示する予定のさまざまなオプションの影響について話し合った可能性があります。

重要な点は、あなたが差別化された専門的な学生ローンの専門知識を持っているなら、あなたが助けることができることを広範囲にアドバイザーに伝えることです! NAPFAフォーラムや内部XYPNコミュニティフォーラムなどのオンラインコミュニティでコメントします。人々があなたの説明に彼らが大まかにしか知らないかもしれない用語(PAYE対REPAYE、統合対借り換えなど)が含まれているのを見るとき、それは彼らが彼らのクライアントを専門家に紹介するか、彼ら自身でいくつかのコンサルティングの助けを得る必要があることを彼らが理解するのを助けることができます。

このニッチを専門としない多くのプランナーは、クライアントの大多数がこの問題に直面していないため、この分野の学習に時間を費やすことを望んでいません(従来のアドバイザーが退職前および過去の退職者に焦点を当てている場合)人生の学生ローン段階)。しかし、彼らはクライアント(または場合によってはクライアントの子供)が これらの問題を解決するのを支援できることを望んでいます。 立ち上がって、ファイナンシャルプランニングコミュニティでの会話に積極的に貢献することで、専門家としての評判を築くことができます。

学生ローンのワークショップを教えることは、専門家としての信頼を確立するためのもう1つの方法です。私はこのトピックについてアドバイザー向けのワークショップと公開向けのワークショップの両方を行いましたが、どちらも最終的にはワークショップの参加者からの紹介に基づいて収入を得ました。

紹介への別のルートは、CPA接続を経由することです。一部の学生ローンの計画に関連する税金の影響のため、私は複数のCPAと連絡を取ることになりました。彼らのほとんどは学生ローンについてほとんど知りません。個別に提出することで、税金よりも返済にかかる費用を節約できる理由を説明すると、目を見張るものがあります。

さらに、私はまだこれを体系的に行っていませんが、学生ローンを持っている人の確定申告をCPAに尋ね、私が彼らを助けることができることを強調することには多くの価値があると思います。特に若いクライアントの場合と同様に、多くの人がCPA以外の専門家と財務について話し合ったことがないため、トピックが発生したときにCPAに名前を付けてもらうことは、紹介のもう1つの潜在的なソースです。

>学生ローンの専門知識はまだ十分にまれであるため、それを持っている人は今後10年間で高い需要があります。あなたが早い時期に収益を上げようとしているスタートアップ企業であろうと、クライアントの新しいサブセットを開発することを望んでいる確立された企業であろうと、企業ローンのアドバイスを企業成長の出発点として使用する本当の機会があります。