2020年3月20日以降、ほとんどの連邦政府の学生ローンの借り手は、金利を0%に設定し、支払いを必要とせずに、学生ローンの支払いを行う必要がなくなりました。この方針は大統領命令として始まり、その後CARES法に含まれ、トランプ政権とバイデン政権の両方によって繰り返し拡張されました。ただし、支払いと利息の凍結は2021年9月30日に廃止される予定であり、数百万人の借り手が毎月の学生ローンの支払いを再度行う必要があります。

学生ローンの支払いの再開は、多くの借り手の財政にとって大きな変化となるでしょう。これは、キャッシュフローに影響を与えるだけでなく、退職後の貯蓄を維持することを選択する優先税申告ステータスなどにも影響を与える可能性があります。が始まったので、返済凍結が終わった後に追求する最良の戦略は非常によく変わったかもしれません。また、非常に多くの借り手の支払いが一度に再開されるため、9月30日の終了日よりもかなり前に計画を立てて実行することが重要です。

所得主導型返済(IDR)計画の借り手には、検討すべき多くの計画機会があります。学生ローンの支払いを最小限に抑えるために、所得証明書のタイミングと2021年の納税申告ステータスの両方を戦略的に設定できます。特に、支払いを最小限に抑えるための個別の結婚申告の一般的な戦略は、2021年の米国救済計画の児童税および扶養家族介護クレジットへの変更(カップルの場合は完全に減額または失われる)により、幼い子供を持つ家族にとって魅力的ではなくなる可能性があります個別に提出し、全額返金されるようになった人)

さらに、以前は許しの戦略を追求していた可能性のある借り手(たとえば、支払いを意図的に最小化して最大化する 将来の公共サービスローンの許しまたはIDRの許しを見越したローン残高は、現在0ドルまでローンを支払うことができる可能性がありますが、他の人は、以前はアクセスできなかった許しプログラムの対象となる転職をした可能性があります。借り手は、パンデミック前の学生ローン計画がまだ適用されていると思い込まないでください。アドバイザーは、動く部分や、関連するトレードオフを管理するための最善の方法について考えるのに重要な役割を果たすことができます。

ある程度の金額の広範な学生ローンのキャンセルも、「パイプの夢」から、今後数か月で合格する現実的なオッズを持つようになりました。これは確実ではなく、ポリシーの詳細の多くはまだ解決されていませんが、債務返済を加速したくない多くの借り手は、ほんの数か月待つだけで許されたと判断するだけです。 。一部の借り手にとって、これは、許しに少なくとも少額の賭けをすることを意味する場合があります。今日、ローンを一括で返済するための現金がある場合でも、許しを期待して今すぐ利息を支払うことを選択します。他の借り手は、単に債務(およびその将来の利子と支払い義務)をなくすために、パンデミックの間に貯めた現金でローンを一掃することを決定するかもしれません。

ただし、最終的に重要なのは、10月に「突然」返済が開始されたために数千万人の学生ローンの借り手がいるため、ローンサービサーにサービスリクエストがすぐに殺到する可能性があるということです。つまり、学生ローン戦略の変更の可能性を検討している人は、納税申告ステータスの変更から所得の再認定の加速(または非承認)まで、今すぐ計画を評価する必要があります。実際、少なくともある程度の学生ローンの許しは実現します!

Ryan Frailichは、30代のカップル、教育者、非営利団体との協力を専門とする、有料のファイナンシャルプランニングプラクティスであるDeliberateFinancesの創設者であるCFPです。プランナーになる前は、ライアンは自身が教師であり、その後、タレント&ヒューマンリソースのディレクターとしてチャータースクール組織の成長に取り組みました。彼らの年齢と職業を考えると、学生ローンは彼のクライアントの大多数にとって優先事項であるため、彼はクライアントに学生ローンのオプションに関する情報を提供する正しい方法を見つけるために何時間も費やしました。彼はTwitterで見つけることができ、ryan @ Deliberatefinances.comにメールを送信するか、基本的にはおいしい食べ物や飲み物を提供するニューオーリンズのフェスティバルで見つけることができます。

***編集者注:執筆時点で、学生ローンの支払い凍結は2021年9月30日に期限切れになりました。2021年8月8日、教育省は学生ローンの支払い凍結を2022年1月31日まで延長しました。借り手は2022年2月に支払いを行う必要があります。特に、教育省はこれを学生ローンの支払い凍結の「最終延長」と呼んでいます。以下のケーススタディに記載されているタイムラインは、この延長により正確でなくなる可能性があります。

コロナウイルスのパンデミックは何百万人ものアメリカ人に経済的困難をもたらしましたが、その影響は だった人々によって非常に異なるレベルで感じられました。 影響を受ける。一部の連邦政府の学生ローンの借り手にとって幸いなことに、彼らの財政状況はパンデミックの影響を比較的受けませんでした。実際、一部の借り手はさらにより良い 学生ローンの支払いが凍結され、刺激金が受け取られ、裁量的支出が減少したことを考えると、経済的状況(限られた懇親会や旅行、在宅勤務の条件により、裁量的支出が減少したため)

アメリカ人は2020年に830億ドルのクレジットカード債務を返済することさえでき、家計の純資産は2020年末までに史上最高に達しました。以前にローンの許しの道を追求していた一部の借り手にとって、これらの有利な条件は今や彼らに支払うように影響を与える可能性があります学生ローンの債務が0ドルに下がると、20年または25年間の所得主導型返済(IDR)プランで許されるよりも早くその債務がバランスシートから削除され、残りの費用よりも少なくなる可能性があります。全額返済期間の計画について。

もちろん、他の多くの借り手はそれほど幸運ではなく、パンデミックのためにかなりの収入の損失を被った可能性があり、以前よりもはるかに悪い財政状態になっています。これにより、支払いの再開の管理が困難になったり、戦略の変更が必要になったりする可能性があります。

一方、一部の借り手は、支払いが凍結されている18か月の間に、転職、結婚(または離婚)、または州の境界を越えて移動した可能性があります。 Public Service Loan Forgiveness(PSLF)などのプログラムによって提供される、借り手の仕事に関連する可能性のあるローン免除オプションを考えると、これまでになかった可能性のある誰かがローン免除の対象となる可能性があります(またはその逆)。したがって、CARES法によって提供される救済の恩恵を受け、信頼した個人は、一時的な救済規定が段階的に廃止される予定であるため、「通常」に戻る準備をする必要があります。

伝統的に、米国の学生ローンの借り手は、ローンの全期間にわたって毎月の支払いを行う必要があります。これは、多くの場合、それ以上ではないにしても、少なくとも10年間続きます。 COVIDがこれらの借り手に与える影響からある程度の救済を提供するために、特に多くの大学卒業生がキャリアを開始し、まだ安定した収入を得ていないことを考えると、2020年3月13日にトランプ政権によって執行命令が発行されました。通常、多くの学生ローンの借り手が支払う必要のある学生ローンの支払いを一時的に停止します。

最初の大統領命令は未回答の質問を残しましたが、2020年3月25日に可決されたコロナウイルス支援経済安全保障(CARES)法は、いくつかの重要な詳細を明らかにしました:

その後、トランプ政権は、最初は2020年12月31日まで、次に2021年1月まで支払い停止を延長しました。そして2021年1月にバイデン大統領が就任したとき、彼の最初の行動の1つは、以前のすべての停止を継続する新しい執行命令を発行することでした。 2021年9月30日までの規定。

この記事が最初に起草されたとき、支払いのさらなる延長と利子の凍結は問題外ではありませんでしたが、景気回復を考えると非常にありそうにありませんでした。しかし、2021年7月8日、850万人の借り手のローンを処理するために教育省に雇われた非営利のローンサービサーであるFedloanは、ではないと発表しました。 2021年12月の現在の有効期限を過ぎた契約の延長を求めるか受け入れる。つまり、教育省は、これらの数百万の借り手を引き受けてくれる新しいサービサーを見つけ、ローンを新しいサービサーに譲渡し、正確なデータ転送を確保する必要があります(これは過去に大きな問題でした)。重要なのは、Fedloanが

月々の定額返済を伴う標準的な返済計画の借り手については、2021年10月から、パンデミック前の金額とまったく同じ金額で支払いが再開されます。一般的に、標準的な返済計画の借り手は、債務を全額返済するように取り組んでいます。これは、パンデミック前よりも財政が強力な場合、予想よりもはるかに早く返済できる可能性があります。学生ローンの予算が18か月前よりも良好であるため、学生ローンの月々の支払いを増やすことができる場合があります(収入の増加または返済されたその他の債務により、フリーキャッシュフローにつながります)。他のクライアントのように、過去18か月間に、「学生ローン用」というラベルの付いた普通預金口座に十分なお金を貯め、支払いが凍結される前のいずれかの時点ですぐに返済することを選択した場合もあります。

ただし、Income Driven Repayment(IDR)プランの借り手は、借り手の必要な支払いを任意の収入の固定%に結び付けるため、債務を0ドルまで支払うことは ない場合があります。 最善の行動をとる。 IDRプランを利用している多くの借り手は、IDRプランでの支払いの合計が、債務を全額返済するよりも少ない費用で済む許し戦略を追求している可能性があります。

IDRプランでは、学生ローンの債務が年収よりも大幅に多い借り手に対して、月々の支払いと総返済費用の両方が低くなることがよくあります。また、PSLFを追求する借り手にとって、月々の支払いを可能な限り低くすることは、常に追求する戦略です。なぜなら、ローンに支払われる追加のドルは、最終的に許される1ドルだけ少なくなり、無駄になるからです。 IDRプランを使用している借り手は、通常、12か月ごとに収入を再認証する必要があります。これにより、ローンサービサーは必要な支払いを再計算できます。

ただし、過去18か月間、毎年の再認定要件は設定されておらず、現在のところ、いつ再開されるかは少し不明確です。 Studentaid.govによると、

したがって、IDRの借り手は、救済期間が終了する前(つまり、2021年9月30日)に収入を再認証することができますが、必須にはなりません。 彼らが別の方法で聞くまでそうすること。さらに、議会予算局は、2017年にすべての直接ローンの約45%が所得主導型の計画を通じて返済されており、その割合が過去10年間で着実に増加していることを考えると、すべての未払いの直接ローンのほぼ50%がIDR計画に基づいています。

その結果、4500万人のアメリカ人が学生ローンを利用しているため、何百万人ものIDRの借り手は、収入を早期に(救済期間が終了する前に)再認定することが彼らにとって最も有利かどうかを判断する必要があります。

学生ローンの債務計画は、支払いが凍結される前であっても、他の形態の債務計画よりも常にはるかに複雑でした。これは、雇用主、結婚歴、借り手の配偶者の学生ローンの借金、さらには借り手の居住国によっても影響を受けます。そして、これらすべての要因が推進力であるだけでなく、変化 これらの要因のいずれにおいても、非常に重要になる可能性があります。その結果、人生に大きな変化があった人は誰でも、その変化が学生ローンの計画戦略に影響を与えたかどうかを評価する必要があります。

最適な学生ローン計画戦略を評価するとき、すべての借り手が答える必要がある最初の質問は、「私の戦略では、この債務を0ドルまで支払う必要がありますか、それともIDR計画で長期の許しを提供する計画がありますか。 PSLF経由ですか?」

すべての借り手は、標準の返済計画(つまり、0ドルまで支払う)または収入主導の返済(IDR)計画のどちらを使用しているかに関係なく、支払いを再開する前に3つの大きな質問に答えて、今後数か月の返済計画:

許しを追求している人は許しを追求する(または資格を得る資格がある)必要がなくなるかもしれないが、借金を全額返済することを計画している人は今やPSLFの資格があるかもしれない(例えば転職のため)または、許しに基づくアプローチがより理にかなっているほど収入が減少した可能性があります。

IDR計画を継続し、許しを追求することを計画していることを知っている人は、パンデミックが状況にどのように影響したかを考慮して、現在の計画が依然として正しいことを確認する必要があります。収入主導型の計画を立てているほとんどの人はおそらく切り替える必要はありませんが、切り替えることが理にかなっている状況もあります。

使用するIDRの計画に影響を与える可能性のある人生の変化の例を次に示します。

結婚。 IDRプランは通常、総世帯収入に基づいて必要な支払いを計算するため、結婚によって借り手の必要な支払いが増える可能性があります。以前にRevisedPay As You Earn(REPAYE)プランを利用していた借り手は、代わりに所得ベースの返済(IBR)プランを使用することを選択できます。

離婚。 高収入の配偶者のために以前はREPAYEの使用を避けていた借り手は、単一税申告者としてREPAYEが現在最良の選択肢であると感じるかもしれません。

配偶者の学生ローンの状況。 配偶者が現在学生ローンの借金を抱えており、パンデミックが発生していない場合、これにより必要な支払い額が変わる可能性があります。逆に、両方の配偶者がパンデミック前に学生ローンの借金を抱えていたが、一方の配偶者が連邦政府の学生ローンを負っていない場合、それはまだ借金を持っている配偶者のIDR支払い額を変更します。

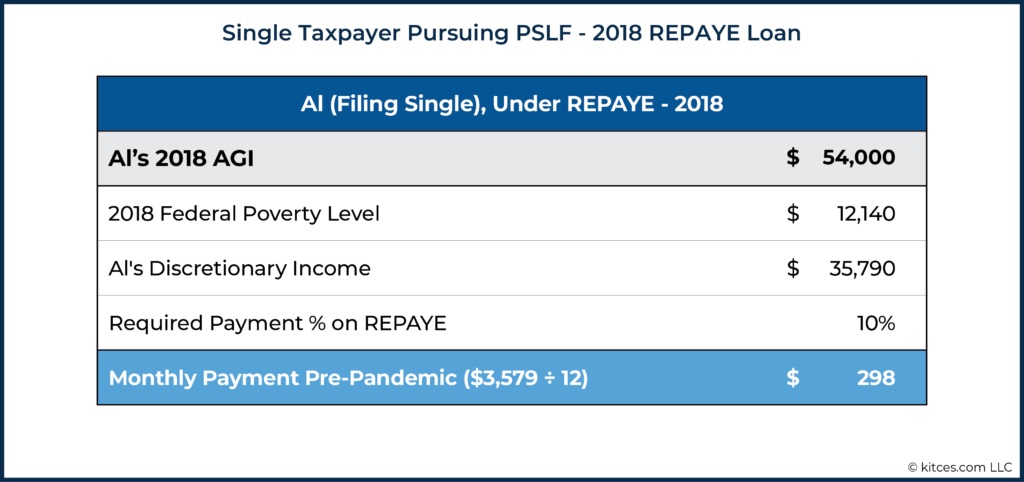

アルは単一のソーシャルワーカーであり、2018年に年間60,000ドルを稼ぎ、AGIは54,000ドルです。アルはPSLFを追求しており、REPAYEプランを使用して収入の10%を支払っています。彼は必要な120回の支払いのうち90回を支払い、115,000ドルの学生ローンの借金が免除されるまでわずか30か月しか残していません。

2018年の返品(支払いが凍結される前に最近提出された返品)に基づくと、Alの月々の支払いは月額298ドルでした。

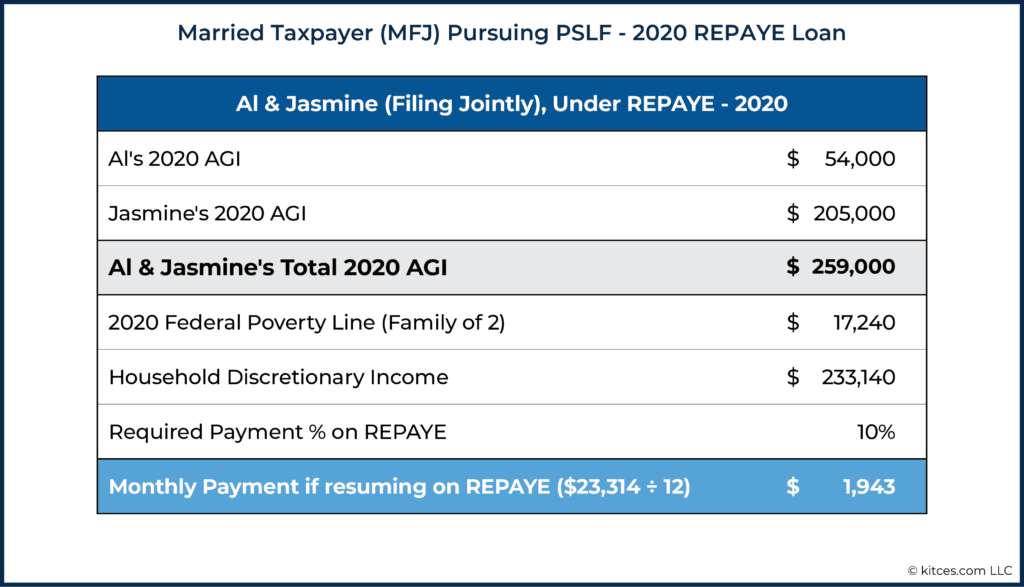

アルは2020年にジャスミンと結婚しました。ジャスミンには学生ローンの借金がなく、ソフトウェアエンジニアとして年間225,000ドルを稼いでいます。 2020年の大幅に高い世帯収入に基づくアルの新しい支払いは、次のように計算されます。

彼の支払いは月額$ 1,600以上増えました!そして、PSLFを介して彼のローンが許されてから3年も経たないうちに、これらの余分なお金はすべて機能的に浪費されました。同等の共同収入を持っているが、PSLFを介して許しを達成することからはるかに遠い借り手のために、彼らは10年の許しの道を追求する代わりに借金を返済することを決定するかもしれません。しかし、この場合、あと30か月で、未払いの債務を全額返済するための総費用は、さらに30か月の支払いの費用をはるかに上回ります。

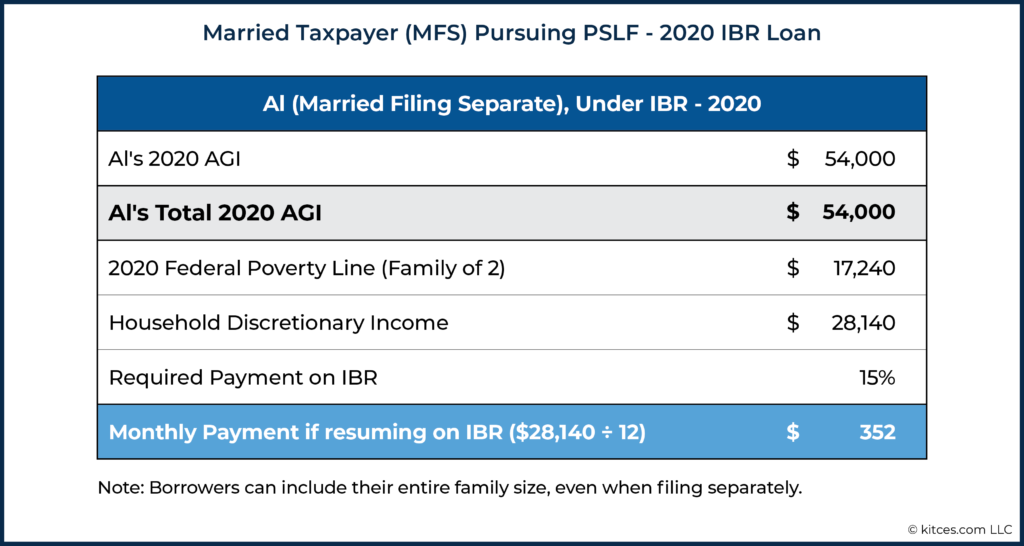

Al&Jasmineのアドバイザーは、別の選択肢があると指摘しています。 AlはIncomeBased Repayment(IBR)プランの対象です。 IBRプランでは、裁量収入のより高い割合を支払う必要がありますが(REPAYEプランの10%の要件とは対照的に15%)、既婚の借り手は、総世帯収入ではなく、収入のみに基づいて支払いを計算できます。 。既婚ファイリングセパレートステータスを使用することにより、配偶者よりも収入が大幅に少ない既婚の借り手は、以下に示すように、自分の収入のみに基づいてローン返済の計算を行うことができます。

したがって、AlとJasmineの場合、REPAYEからIBRに切り替えると、カップルは$ 1,943- $ 352 =$ 1,591 /月を節約できます。これは、別々に税金を申告することで支払う税金の増加よりもはるかに大きな節約になります。

IDRプランのほとんどの借り手は、最近提出された納税申告書に基づいた支払いを行います。ただし、2020年3月に支払いが凍結されたため、2019年の確定申告が行われる前に、多くの借り手は2018年の調整後総所得に基づいて支払いを計算しています。

それ以降、収入が大幅に増加している場合は、可能な限り遅くまで収入の証明を待つのが有利です。 2018年の収入が少ないことに基づいて借り手が支払うことができる支払いが多ければ多いほど、良い結果が得られます。つまり、本質的には、支払いの凍結が終了した後、連邦政府が毎年の再認証プロセスを開始する「いつでも」まで待つことを意味します。

逆に、借り手が大幅なドロップを見た場合 収入については、できるだけ早く積極的に収入を再認定することが理にかなっていると思われます。収入が中に再認定された場合 支払いが凍結された場合(2021年10月以前とされる)、借り手はより最近の納税申告書(または給与明細書)を使用して収入を減らし、支払いを減らすことができます。

繰り返しになりますが、現在、所得の再認定は許可されていますが、 は許可されていません。 必須であり、そうするかどうかの選択と計画の決定を行います(ただし、どちらの方法でも、2021年10月に凍結を解除するときよりも早く支払いを行う必要はありません)。

借り手の収入と生活環境の潜在的な変化は、借り手が収入を早期に再認証する必要があるかどうか(そしてローン全体を早期に返済するか、別の返済計画に切り替えるか、滞在するかどうか)に影響を与える可能性がある唯一の要因ではありません現在の計画で)。税制の変更も、借り手が以前の戦略を再考する重要な理由になる可能性があります。

たとえば、2021年3月に可決されたAmerican Rescue Plan(ARP)Actを通じて実施された最近の税制変更により、扶養家族を持つほとんどの納税者が利用できる児童税額控除と児童扶養家族控除の両方が大幅に増加しました。ただし、結婚申告別(MFS)の税ステータスを使用して計算された月々の支払いを減らす借り手にとって、これらのクレジットから得られる利益は、MFJ申告者が使用できるものと比較して大幅に減らすことができます。児童および扶養控除は、個別に提出するものに対して完全に立ち入り禁止であり、児童税額控除のAGI段階的廃止は、MFS納税者の方が低くなっています(MFJ段階的廃止の150,000ドルと比較して75,000ドル)。また、両方のクレジットが完全に返金可能になったため、これらのより大きなクレジットの価値は、0ドルの納税義務への単なる減額ではなく、大幅な税金還付につながる可能性があります。

したがって、幼い子供を持つ借り手(または税額控除を請求している他の扶養家族)は、MFS申告で報告された収入に基づいて、毎月のローン支払いが少ないことの利点が、税の増加を上回るのに十分かどうかを再評価する必要があります。 MFSの使用と、児童税および/または扶養家族控除の一部またはすべての喪失に関連している!

低所得の配偶者が学生ローンを持っていて、PSLFを追求している場合、個別に提出することが正しい行動であるというのが一般的なアドバイスです。これはARP法が成立する前の良いアドバイスだったかもしれませんが、児童税額控除と児童および扶養家族控除の変更の影響を考えると、2021年の最善の決定ではないかもしれません。

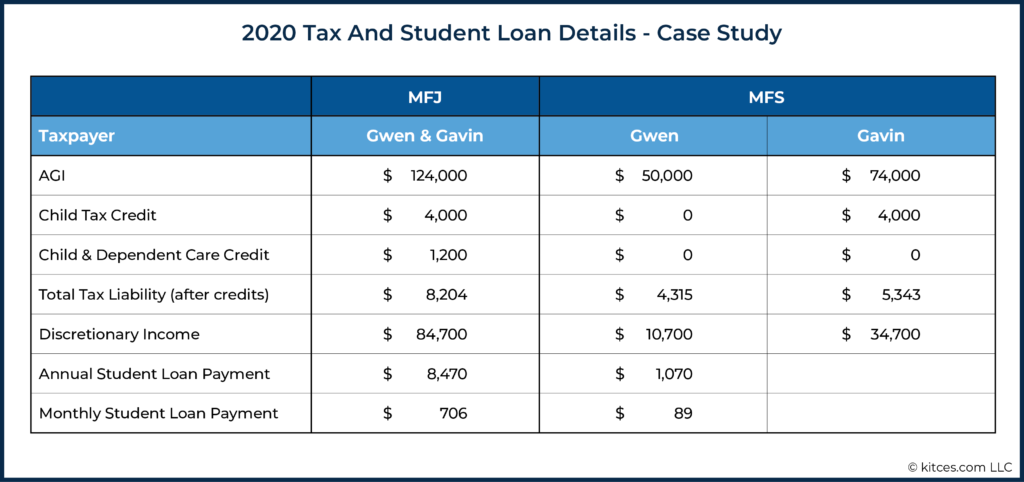

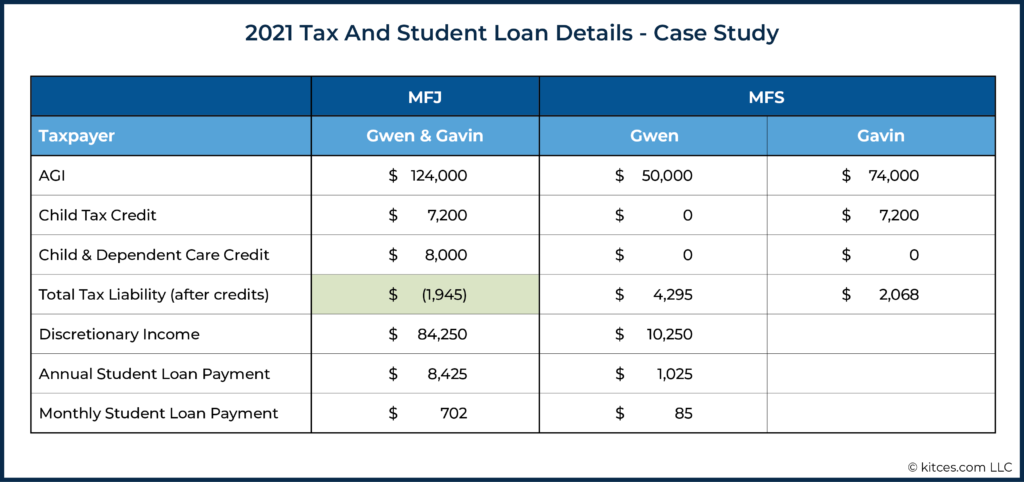

クライアントの次の状況を想定しましょう。

グウェンとギャビンが別々に提出した場合(MFS)と共同で提出した場合(MFJ)が、グウェンの学生ローンの支払いと2020年の全体的な所得税債務に与える影響は次のように要約できます。

個別に提出すると(4,315 + 5,343)[MFS] – $ 8,204 [MFJ] =$ 1,454の税金がかかりますが、グウェンの学生ローンの支払いは$ 8,470 [MFJ] – $ 1,070 [MFS] =$ 7,400減少し、高い納税義務を大幅に上回りました。 。彼らが12回の支払いをすべて行った(つまり、支払いの凍結がなかった)年には、学生ローンの支払いを年間7,400ドル減らすために、1,454ドルの増税の価値が十分にあります。これは彼らが結婚した2016年以来の彼らの計画でした。しかし、2021年には彼らにとって意味がないでしょう!

ここで、2021年の納税申告書が2020年の納税申告書と同じであると仮定しましょう。グウェンの学生ローンの支払いは、MFSの税ステータスを使用することにより、年間約$ 7,400削減されます。ただし、カップルの税効果ははるかに大きくなります American Rescue Plan(ARP)Actの影響を受ける税額控除のため。

グウェンとギャビンが共同で申請した場合、拡張されたチャイルド&ディペンデントケアクレジットは8,000ドルになります(チャイルドケア費用が16,000ドルを超え、段階的廃止が始まる年間125,000ドル未満になるため)。ただし、個別に提出することで、8,000ドルのクレジットが完全に失われます。 !

したがって、2021年に、グウェンとギャビンは $ 1,945の税金還付で終わることになります。 共同で提出することにより、 一方、2020年には、同じ申告ステータスを使用して、8,204ドルの納税義務がありました。そして、さらに重要なことに、2021年の場合、個別に提出することで失われた税額控除により、連邦税額が$ 8,308増加し、 以上になります。 グウェンの学生ローンの支払いの削減によるメリットを排除します。したがって、グウェンとギャビンが2021年に共同で提出することで恩恵を受けることは明らかです。

ただし、注意が必要なのは、ARPが2021年の児童税額控除と児童扶養控除のみを拡大したことです。したがって、2021年以降、より大きな控除の延長を提案する法案がありますが、現在、それらは予定されています。 2020年のレベルに戻るために…つまり、MFSを使用するという古い戦略は、2021年以降の将来にも再び意味をなす可能性があります。

すべてをまとめると、このカップルは明らかに複雑な戦略を持っています:

税務計画:

学生ローン返済計画:

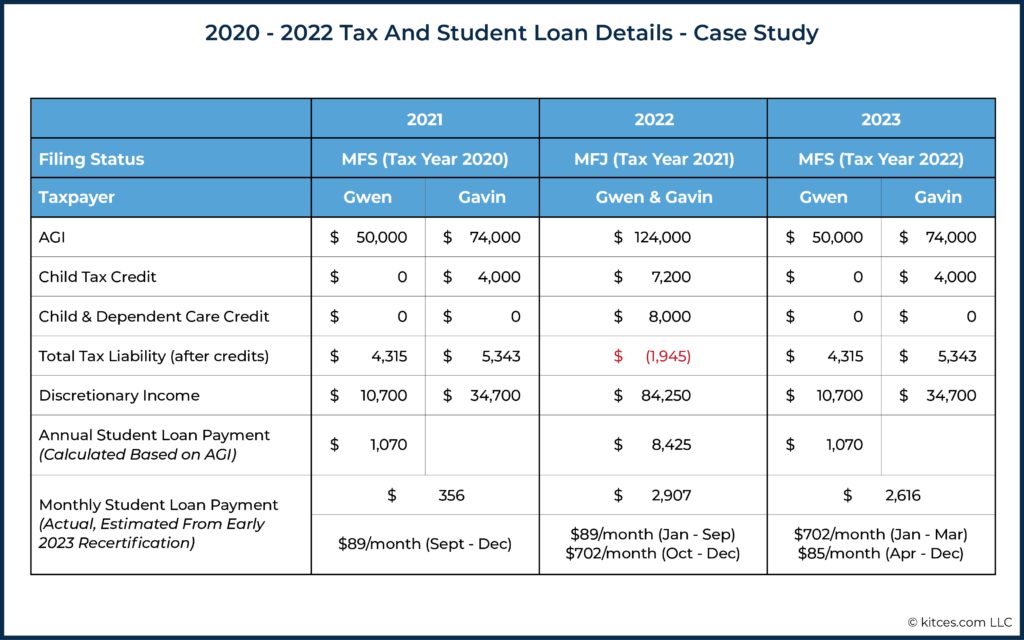

上で概説したグウェンとギャビンの戦略の下で、夫婦は2021年の拡張された払い戻し可能な税額控除の恩恵を受け、共同で提出することによる合計税額控除($ 4,295 + $ 2,068)[MFS納税額] –(– $ 1,945)[MFJ払い戻し] =$ 8,308。

さらに、グウェンは、2021年のMFJ AGIに基づいて、2022年10月から2023年3月までの6か月までの高額の学生ローンの支払いのみを行います。つまり、2022年には、彼女の学生ローンの支払いは$ 89×9(1月から9月)+ $ 702 x 3(10月から12月)=$ 2,907にしか増加しません。 2023年3月に再認定することで、彼女は2023年3月まで月額702ドルの高額の支払いを続け、その後2023年4月から低額の支払いに戻る必要があります。

これは確かに脚色された例であり、ARP法がこのカップルの最初の戦略をどれだけ変えたかを示しています。収入が一方向または別の方向に劇的に変化する人、子供が1人(または4人!)しかいない人、または育児費用がない人の計算は同じではない場合があります。

また、経済効果支払いの第3ラウンドを取得するために個別に申請することを検討している可能性のある家族を検討することも重要です。これは、まだ支払いを受け取っていない場合は理にかなっていますが、個別に申請する場合は1人の配偶者が資格を得ることができます。 2021年にMFSとして提出すると、IDRプランを採用していて、常に共同で提出していた場合、学生ローンの支払いに影響します。これは、すべての既婚の学生ローンの借り手が、2021年に、別々に提出することが彼らにとって意味があるかどうかの計算を行うべきであるということです!

一方、アメリカの家族計画(バイデンの以前のアメリカの救助計画のフォローアップ)が 書面によると、それは児童税額控除の拡大と児童および扶養家族の介護税額控除の拡大/払い戻しの両方を拡張し、将来的にも幼い子供を持つ学生ローンの借り手にとって、MFSを使用するという古い戦略をはるかに魅力的にしません。

学生ローンの許しは、何年もの間、多くの民主党の政治家からの政策提案でした。ローンの許しの提案は2年前には非常にありそうになかったかもしれませんが、現在の政治的背景を考えると、今では通過する可能性が高くなっているようです。現在、民主党がホワイトハウスを支配している 議会の両方の家、勢いが増している。

実際、アメリカ救済計画(ARP)法には、現在から2025年までの学生ローンの免除債務に対する所得税を撤廃する条項が含まれていました。この条項は、ある程度の学生ローンの免除の可能性の基礎を築いたと広く考えられています。 、法律または執行措置のいずれかを介して、近い将来、多くまたはすべての連邦学生ローンの借り手にとって、借り手は学生ローンの免除に伴う税法案について心配する必要がなくなるためです。

その方針の変更に加えて、バイデン政権は最近、連邦学生援助を監督するためにリチャード・コードレイを指名しました。コードレイは消費者金融保護局(CFPB)の初代所長であり、学生ローンのキャンセルを提唱してきたエリザベスウォーレンの政治的同盟国でした。その後、4月1日、バイデン大統領は米国教育省と司法省に、執行措置を通じて学生の借金を取り消す権限があるかどうかの正式な法的レビューを実施するよう指示しました。

ローンの許し計画をどのように形式化するかについては、1万ドルの許しから借り手1人あたり5万ドルの許しまで、さまざまな提案があります。一部の提案には所得の段階的廃止条項が含まれていますが、他の提案では、所得に関係なく、すべての連邦ローンの借り手に全面的に同じレベルの許しが提供されます。

当然のことながら、支払いの凍結が終わりに近づくにつれて、ローンの許しは多くの借り手の心に非常に存在します。全面的な学生ローンの許しの可能性が一般的な返済戦略の魅力を実質的に変えるだけでなく、連邦政府の学生ローンの許しの可能性もまた、借り換えをするかどうかの決定によって実質的に影響を受ける可能性があるためです。 / em> 今後数か月の学生ローン。

結局のところ、多くの借り手にとって、支払いの凍結が終了したときに個人的にローンを借り換えることは理にかなっているかもしれません。 0ドルまでのローンの支払いを計画している借り手は、個人的に借り換えることで金利を下げる可能性があり、返済総額から数千ドルを削減できます。

ただし、 する借り手 個人的に借り換えることを選択する場合は、彼らはほぼ確実に、通過する学生ローンの許しに関する法律を見逃すことになりますことに注意する必要があります。 、連邦政府の学生ローン給付(たとえば、さまざまな収入主導の許しプログラム)には、のみの長い歴史があります。 連邦政府の融資を受けている人(民間の融資を受けた人ではなく、重要なことに、連邦政府の融資から借り換える人も利用できません。 民間ローンプログラム)。

したがって、投機だけに基づくのではなく、現行法に基づいて計画することが常に最善である一方で、借り手は依然としてそれを検討しています。彼らは借り換えをスキップし、金利の引き下げを放棄し、広範な許しの扉を開いたままにするために総利子をもっと支払うべきですか?

一方、一部の借り手は、 ではないFFELローンを持っています。 連邦政府が所有しています。これらのローンは、過去18か月間に連邦学生ローンの借り手に利益をもたらした条項のいずれにも適格ではなかったため、支払い凍結中に借り手が支払いを要求された場合、非連邦所有のローンとして認識できます。これらの借り手が学生ローンの許しが起こると信じる傾向がある場合、彼らはFFELローンを直接連邦ローンに統合することを望むかもしれません。

ただし、ローンの整理にはリスクが伴います。つまり、元のローンに添付されていたローン履歴が消去されるため、慎重に検討せずに実行しないでください。借り手が20年または25年の期間にわたってIDR計画の許しを追求している場合、その支払いの記録は統合によって消去されます。事実上、IDR計画でFFELローンを免除することを計画していたほとんどの借り手は、ローン免除クロックを最初に戻すのにかなりのコストがかかるため、統合すべきではありません。

ただし、控えめに言っても、連邦ローンを返済するために専用の普通預金口座に現金を蓄積している借り手は(たとえば、凍結中に支払いを行わない間)、ローンを全額返済することの利点を慎重に検討したいと思うでしょう。少し長く待つのではなく、ある程度の支払いが必要になる「リスク」があっても、広範なローンの許しが通過するかどうかを確認します。結局のところ、広い許しがありそうもないシナリオであると彼らが信じているとしても、学生ローンを返済してからわずか数か月後に許しの恩恵を失うのは残念なことです!

合理的な顧問は、将来の広範な許しを期待して毎月の支払いを続ける価値があるかどうかについて意見が分かれる可能性がありますが、支払いはまだ必要とされていないため、とにかく今決定する理由はありません。決定のポイントは、10月であり、許しが実現しておらず、借り手は、蓄積した貯蓄でローンをノックアウトするか、ローンを維持して毎月の支払いを再開するかを決定する必要があります。債務の一部を許す立法措置となるでしょう。

個人的には、2021年10月に全額返済することを決めたクライアントもいれば、寛大な許しがあれば後悔しているので、来年1、2年は追加利息を払っても構わないと言っているクライアントもいます。ローンをバランスシートに維持するための利息費用の価値があります。

アドバイザーが学生ローンを持っているクライアントと計画を立てる時が来ました。過去1年以上のパンデミックで大幅な収入の減少を経験した借り手にとって、できるだけ早く収入を再認証することで、最終的には再開する必要がある支払いを減らすことでお金を節約できます。それでも、他のクライアントは、過去1年間の人生の変化に基づいて、まったく新しい計画を作成するためにアドバイザーを必要とする場合があります。

同時に、学生ローンのサービサーは、残念ながらカスタマーサービスが苦手なことで有名です。これは10月のように重要であり、4,000万人以上の借り手がすべて一度に支払いを再開します。したがって、保留時間が長くなり、事務処理が遅れることが予想されます。

つまり、9月と10月に始まる避けられないバックログよりもはるかに早くクライアントが計画を実行できるように、今すぐ戦略を決定することがさらに重要になります。

借り手に尋ねるもう1つの重要な質問は、一見単純な質問です。

18か月間、1か月の予算からそのお金を切り出していない借り手(たとえば、必要のない学生ローンの支払いを暫定的に別の普通預金口座に再ルーティングする)は、座って、それらのドルがどこにあるかを正確に把握する必要があります。から引っ張られる予定です。私には、過去1年間に研修医から主治医に転向し、今では学生ローンの支払いをしなくても、彼のはるかに大きな月収に慣れているクライアントが1人います。彼の支払い額は月額約2,400ドルで、高収入の医師であっても、10月から毎月支払いを再開するために必要な多額の金額です。

したがって、アドバイザーは、借り手が2021年10月の学生ローンの支払い凍結の解除に備えるのを支援することにより、多大な価値を追加できます。財務計画の他のすべての側面と同様に、学生ローン計画は、ライフイベントが発生したときに適切であることを確認するために定期的なレビューが必要です。今すぐクライアントに働きかけることで、アドバイザーは、利息の発生と必要な毎月の支払いの再開に先立って、クライアントが適切な学生ローン戦略を実行するのを支援するために数か月の猶予があります。

迫り来る許しの議論は、多くの学生ローンの借り手が直面する決定に複雑さを加えました。学生ローンの許しが広まっていることは確かではありませんが、昨年の政治的成果は、何らかの形の債務免除に向けて勢いを増し続けています。アドバイザーは、潜在的な結果と、学生ローンに関するクライアントの決定にどのように影響を与える可能性があるかを常に把握することで、クライアントの学生ローンの借金を支援できます。

支払いの凍結が解除されるまでにはまだ数か月かかりますが、アドバイザーはクライアントがラインを見下ろし、今後の変更を計画するのを支援する必要があります。そうすることで、アドバイザーはクライアントが支払いの再開に備えるのを支援し、収入を再認証する必要がある人を戦略的に支援して、ローンの支払い総額が今後12か月の支払いで最小限に抑えられるようにします。