この独立したMoneyfarmのレビューでは、Moneyfarmがどのようにお金を投資するか、Moneyfarmの料金と手数料、およびMoneyfarmのパフォーマンスとポートフォリオの収益について見ていきます。全国紙で最も広く引用されている投資専門家の一人として、Moneyfarmのレビューを段階的に説明します。特に料金とパフォーマンスに関するMoneyfarmの提案の重要な観察と分析が含まれているため、レビュー全体を読むことをお勧めします。このレビューの特定の部分にジャンプしたい場合は、以下のリンクをクリックしてください。

Moneyfarmへの投資は一部の読者に適している可能性があるため(以下のレビュー全文をお読みください)、MoneytotheMasses.comの読者向けに2つの限定オファーを確保しました。

Moneyfarmは、最低500ポンドの株式および株式ISAまたは一般投資口座を開設し、毎月の直接引き落としを設定する義務がない場合、1年間無料*であなたのお金を実行します。このオファーは2022年4月30日までのみご利用いただけます。

または、Moneyfarm年金に投資すると、現金ボーナスとして最大1,000ポンドを受け取ることができます*。

透明性の観点から、MoneytotheMasses.comは、オファーを利用する場合、Moneyfarmから小額の手数料を受け取ります。ただし、MoneytotheMasses.comにとって編集の独立性は最優先事項であり、このレビューや私の見解が第三者の影響を受けることは決してありません。この記事の下部に、あなたが使用できるMoneyfarmへのリンクを含めました。MoneytotheMasses.comは、紹介者からの支払いを受け取りません。

Moneyfarmは、投資するのに最適な投資ISAまたは年金を見つけようとしている人にとって興味深い提案です。2011年以来イタリアで投資家のために資金を調達することに成功した後、Moneyfarmは投資ISAの需要の高まりに続いて2016年に英国で立ち上げられました。アドバイス、安い株と株ISAと初心者のための年金。これは、歴史的に、投資は富裕層の保護でしたが、投資ファンドプラットフォームの台頭がそれを変えたためです。英国市場はそれ以来、投資家からの最小限のインプットで優れた投資パフォーマンスを提供できる、初心者(および経験豊富な投資家)向けの費用効果の高い投資プラットフォームを探しています。

Moneyfarmは、会社の起源であるイタリアでの事業に基づいて、クライアントのお金をオンラインで成功裏に投資するための優れた血統を確かに持っています。 2021年12月、MoneyfarmはWealthsimpleの事業書を買収し、運用資産が20億ポンドを超えたため、16,000人の顧客を迎えました。これにより、ヨーロッパで最大のデジタルウェルスマネージャーの1つになります。 Moneyfarmは、英国の金融行動監視機構によって規制されています。

Moneyfarmの最小投資額は500ポンドです。 Moneyfarmに500ポンド以上を投資する場合は、無料のオファー*を介して投資できます。つまり、Moneyfarmは最初の1年間の管理手数料を免除します。このオファーは、2022年3月末までのみご利用いただけます。

少なくとも500ポンドの投資がある場合は、代わりにナツメグを検討することができます。また、最初の12か月間は管理手数料を免除します(詳細については、Nutmegのレビューを参照してください)。 500ポンド未満の投資をご希望の場合は、Wealthifyのレビューをご覧ください。このレビューでは、ISA、ジュニアISA、一般投資口座、または年金にわずか1ポンドから投資できます。

以下は、Moneyfarmがどのように機能するかをまとめたものです。 Moneyfarmは

洗練されたオンラインインターフェースやMoneyfarmアプリのおかげで、ISA、一般投資口座、または年金を介してMoneyfarm *への投資を10分以内に開始できます。これは、ユーザーエクスペリエンスがはるかに不格好な他の投資プラットフォームと比較してかなりの成果です。 Moneyfarmの言葉を受け入れるのではなく、私は実際にこの10分間の主張をテストしましたが、公平を期すためにそれは当てはまります。実際、約3分で、投資を強制することなく、ダミーのMoneyfarmポートフォリオを作成することができます。

Moneyfarmと他のロボアドバイス会社との重要な違いの1つは、ガイダンスを提供できるInvetmentConsultantに任命されていることです。

私の意見では、これはMoneyfarmのマーケティングにおいて非常に過小評価されています。 (アドバイスではなく)ガイダンスを提供できる投資コンサルタントと話す能力を持つことは、低コストの裁量的管理へのアクセスを望んでいるが、必要に応じて人間的なタッチの可能性がある投資家にとって魅力的です。

Moneyfarmは、ポートフォリオを選択するアルゴリズムを介して消費者に規制されたアドバイスを提供するため、実行のみのロボアドバイスの提案が提供するものよりも、規制されたアドバイスに伴うより高いレベルの消費者保護が顧客に提供されます。

投資に関しては、Moneyfarmは次の3つの製品を提供しています。

過去数年間、私はMoneyfarmがどのように資金を投資しているかを評価するために、投資チームを担当する最高投資責任者であるRichard Flaxとの会議を含め、Moneyfarmとの会議を何度も開催しました。また、オンラインで匿名でアカウントを開設しました。

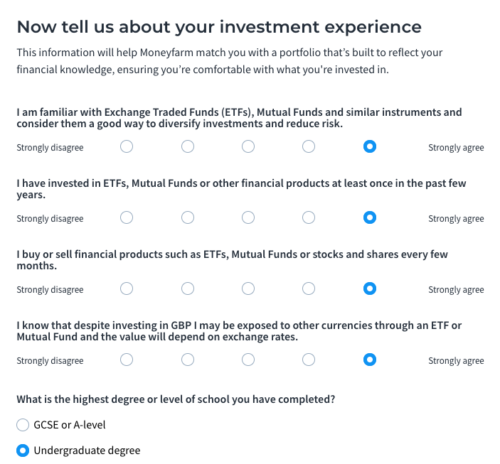

Moneyfarmは、Finameticaなどの外部のサードパーティ製品とは対照的に、最初に独自の社内リスク評価を使用してリスクプロファイルを評価します。以下のスクリーンショットは、登録時に私が行ったアンケートと回答の要約です(クリックして拡大)。

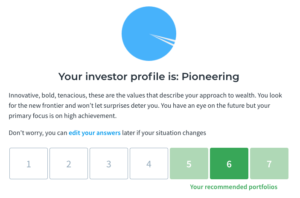

質問票に回答すると、次の画面が表示され、推奨ポートフォリオが表示されます。1つは濃い緑色で、もう1つは明るい緑色です(濃い緑色は回答に基づく好ましい推奨事項です)。

この段階では、Moneyfarmは対応するポートフォリオの内訳を画面に表示していましたが、完全な登録を続行することをお勧めしますが、そうする必要はありません。推奨ポートフォリオの資産配分を確認したい場合は、代わりにクリックしてダッシュボードに戻ることができます。または、MoneyfarmのWebサイトでポートフォリオを確認するだけで、簡単にアクセスできる情報になります。この時点で、これが実際の推奨事項であることを強調することが重要です。つまり、Moneyfarmは、推奨するポートフォリオの適合性について規制されたアドバイスを提供しています。一部のロボアドバイス会社は執行のみに基づいて運営されているため、この区別は重要です。つまり、最終的に投資するポートフォリオを選択し、すべてのリスクはあなたにあります。 Moneyfarmは正式な推奨を行っているため、アドバイスは厳格なFCAガイドラインに準拠する必要があります。つまり、Moneyfarmは毎年ポートフォリオの適合性を確認し、それが適切であるかどうか、またはポートフォリオを変更する必要があるかどうか(つまり、投資リスクを増減するため)を推奨します。この推奨事項は、プロファイルの変更に基づいています。

ポートフォリオの資産構成では、リスクプロファイル、投資を計画している金額、および投資を希望する期間が考慮されます。また、推奨ポートフォリオのデフォルトのポジションよりもリスクを少なくするか、多くするかを選択できます。多かれ少なかれリスクを取ることを選択した場合、ポートフォリオの資産構成が変わります。

Moneyfarmのポートフォリオ資産配分は、リスクの各レベルを対象としたボラティリティに基づいています。ボラティリティは、市場または資産がどれだけ速く上下するかを示す尺度です。これはリスクとは少し異なります。これを理解するのを助けるために、リスクはあなたが溺れる出来事である間、ボラティリティを嵐の海の波のように考えてください。それらは2つの異なるものです。しかし、ボラティリティが高まるにつれてリスクが高まることは明らかです。

ボラティリティがリスクを評価するための良い尺度であるかどうかについては多くの議論があります。ただし、DIY投資サービス80-20 Investorの一環として広範な調査を実施しました。これは、リスクを管理するための有効なツールであることを示しています。対照的に、ほとんどの投資プラットフォームは、一般的な仮定に基づいてリスクを評価します。つまり、すべての債券ファンドは低リスクです。しかし、その見方には欠陥があります。 2016年末に債券市場が売り切れたときにかなりの金額を失った人に、債券ファンドのリスクが低いかどうかを尋ねます。重要なのは、リスクは相対的であるということです。

ですから、ボラティリティがMoneyfarmのリスク管理プロセスの一部であることはポジティブだと思います。 Moneyfarmはポートフォリオごとにボラティリティを目標としています。つまり、資産のボラティリティが高くなると、ポートフォリオ内での資産の位置が確認されます。したがって、理論的には、投資市場が資産のリスクレベルを変更する根本的な変化を経験したとしても、低リスクポートフォリオは低リスクのままであるはずです(上記の債券の例のように)。このMoneyfarmに加えて、約3か月ごとにポートフォリオのバランスを取り直します(つまり、市場の動きの結果として資産配分が望ましい構成から逸脱しないように変更を加えます)。繰り返しになりますが、これは、不要なリスクがポートフォリオに忍び寄らないようにするのに十分短いが、過剰取引による過度のコストを回避するのに十分な長さであるため、賢明な期間です。

ほとんどの管理された株式と株式のISAファンドと年金基金に対する私の最大の批判の1つは、マネージャーが彼らの信念を支持しないということです。長期的に最もパフォーマンスの高い株式と株式のISAと年金は、単に市場を追跡したり、単に同業他社を複製したりするものではありません。アウトパフォームするには、人気のない資産に時折投資するか、魅力のない他の資産を避ける必要があります。 Moneyfarmは、特定のインデックスまたは資産価格を追跡するETFを使用して投資します。投資アナリストをグリルしたときに明らかになったのは、Moneyfarmがその調査に基づいて投資決定を行うということです。たとえば、Moneyfarmは、Brexitの投票を受けて市場が切り下げられた2016年に、会社のポートフォリオをうまく動かしていたはずの商業用不動産への投資を避ける傾向がありました。 Moneyfarmは以前、商品への投資を避け、通貨ETFを使用して通貨エクスポージャーをヘッジしていました(Brexitの投票に先立って行ったように)。

Moneyfarmは、2017年のエクイティラリーで、投資リスクを不必要に高めることでパフォーマンスを追いかけないことを選択しました。これは、2018年春のその後の株式市場の修正でポートフォリオが良好に維持されたことを意味します。多くのロボアドバイス会社が厳しく監視されたため、株式市場のこの期間は興味深いものでした。一部の投資家は、ロボアドバイス会社が損失を制限するために株式市場の売却に反応することを期待していました。この期間中、Moneyfarmの投資委員会は状況を検討し、ひざまずく反応の必要はないと結論付けました。これは最終的に正しい呼びかけであることが証明されました。重要なのは、舞台裏では多くの分析と意思決定が行われているということですが、それはクライアントに伝えられるほどには伝えられていません。これは、ほとんどのロボアドバイス会社で平準化される可能性のある批判です。ポートフォリオを変更しないという決定は依然として決定であり、そのように中継する必要があります。

Moneyfarmの投資プロセスとリスク管理は新鮮であり、少なくとも将来的に市場をアウトパフォームする機会を与えてくれます。私にとってこれは重要であり、Moneyfarmが外部から参照しない理由がわかりません。多くの投資会社は、投資収益を最大化しようとすることを犠牲にして、単に価格で競争します(つまり、最も安いと主張して消費者を誘惑します)。それは決して望ましいことではなく、単純なトラッカーファンドを購入する方がよいでしょう。

余談ですが、ETFを使用して投資する人への私の提案は、合成またはサンプリングされたETFではなく、可能であれば物理的なETFに固執することです。物理的なETFは、金融商品を使用して対象資産の価格の動きを再現するのではなく、実際に追跡する資産を購入します。サンプリングされたETFは、選択されたインデックス資産を、問題の資産を物理的に保持しているものよりも厳密に追跡しません。たとえば、FTSE 100を構成する企業のサンプルの株式のみを購入する場合、投資パフォーマンスはインデックスのパフォーマンスとは異なります。合成ETFはまた、カウンターパーティリスクと呼ばれるものを導入します。これは、投資収益が実現しない可能性があることを意味します。要するに、ETFに投資する低コストの株式と株式のISAを探しているなら、物理的なETFを好むものを探してください。 Moneyfarmはそのようなプロバイダーの1つです。ただし、2017年12月以降、Moneyfarmは必要に応じて非物理的ETFの使用を開始しましたが、それは規則ではなく例外のままです。確かにレバレッジETFは使用していません(これらは借入金を使用してリターンとロスを増幅するETFです)。通貨ヘッジされたETFを適切と思われる場所で購入することにより、通貨リスクを管理します。

上記のように、良いニュースは、サービスにコミットすることなく、Moneyfarmのポートフォリオツールを使用して無料でオーダーメイドのポートフォリオを構築できることです。登録は無料で、お金を寄付する義務はありません。このツールは、投資したい期間とリスクプロファイル(Moneyfarmのリスクアンケートで決定)に応じて、資産構成を含むポートフォリオを提案します。下の画像は、期待できるものを示しています。このレベルの透明性は良いことです。

以下に、5年間の投資期間を想定して、典型的な中リスクポートフォリオが現在どのように投資されているかを要約します。上で述べたように、Moneyfarmサイトに登録することで、5分以内にさらにパーソナライズされたポートフォリオを見ることができます。括弧内の数字は、Moneyfarmが時間の経過とともに資産配分をどのように変更したかを示すための2017年初頭のポートフォリオポジションです。

| アセット | Moneyfarm Mediumリスクポートフォリオ4(5万ポンド以上の投資) |

| 現金および短期国債 | 14.00%(16.97%) |

| 先進国国債 | 9.00%(5.64%) |

| 投資適格社債 | 15.00% |

| インフレ連動債 | 3.00% |

| ハイイールド債と新興市場債 | 8.00%(21.29%) |

| 先進国の株式 | 40.00%(51.84%) |

| 新興市場の株式 | 6.00% |

| 現金 | 2.00%(3.75%) |

| 商品と資産 | 3.00% |

Moneyfarmは現在、以前は回避していた資産クラスであるコモディティとプロパティに投資していることに注意してください。ただし、企業が投資にどれだけ成功しているかを評価する唯一の方法は、過去のパフォーマンスを調べることです。この記事の後半でMoneyfarmの収益を分析します。

Moneyfarmは、2020年2月に料金を修正し、以下に示します。このMoneyfarm限定オファー*により、初年度にこれらの料金を免除することができます。

| 投資額 | 管理費 |

| £0-£10,000 | 0.75% |

| £10,001-£50,000 | 0.60% |

| £50,001-£100,000 | 0.50% |

| £100,000以上 | 0.35% |

さらに、Moneyfarmは上場投資信託(ETF)と呼ばれるパッシブ投資を使用しているため、現在平均0.20%(倫理的に投資する場合は0.21%)の原資産コストを支払うことになります。主要なファンドプラットフォームを介して販売されるファンドマネージャーが運営するほとんどのファンド(アクティブファンドと呼ばれる)のファンド手数料は、投資プラットフォームが請求する手数料に加えて1.5〜2.5%であるため、これは最も安価な投資方法です。 Moneyfarm自身の調査(私は検証していません)は、ハーグリーブスランズダウンを介した投資よりも約1.2%安く、ウェルスマネージャーを使用するよりもほぼ3%安く、ファイナンシャルアドバイザーに投資するよりも4.8%安いことを示唆しています。個人的には、これらの数字を誇張することはありませんが、それらは指標です。主なポイントは、Moneyfarmは確かに安価な投資方法であるということです。

Moneyfarm *は最近、ESGと呼ばれることの多い、環境、社会、企業のガバナンス要因を優先する合計7つの社会的責任投資(SRI)ポートフォリオを立ち上げました。ポートフォリオは通常のポートフォリオと同じ方法で構築され、Moneyfarmはクラス最高のETFを選択しますが、環境リスク、CO2強度、論争の回避、その他多くの同様の指標に合わせてさらに最適化されています。さらに、ネガティブスクリーニングの層があります。これは、化石燃料の燃焼に関与している企業や、武器の生産または流通に携わっている企業が自動的に除外されることを意味します。

手数料に関しては、通常のポートフォリオに投資するか倫理的なポートフォリオに投資するかに関係なく、同じ管理手数料を支払うことになりますが、継続的なファンドのコストは、通常のポートフォリオの0.20%と比較して、平均0.21%とわずかに高くなります。そうは言っても、倫理的なポートフォリオの継続的なファンド手数料0.21%は、特にナツメグ(0.27%)などの他のデジタルウェルスマネージャーと比較すると、信じられないほど安いです。

| 投資額 | 管理費 |

| £0-£10,000 | 0.75% |

| £10,001-£50,000 | 0.60% |

| £50,001-£100,000 | 0.50% |

| £100,000以上 | 0.35% |

倫理的ポートフォリオの継続的なファンド手数料は平均0.21%

以下は、典型的な中リスクの社会的責任投資ポートフォリオがどのように投資されるかの例です。

| アセット | Moneyfarm Mediumリスクポートフォリオ4(5万ポンド以上の投資) |

| 現金および短期国債 | 7% |

| 先進国国債 | 0% |

| 投資適格社債 | 26% |

| インフレ連動債 | 5% |

| ハイイールド債と新興市場債 | 7% |

| 先進国の株式 | 46% |

| 新興市場の株式 | 7% |

| 現金 | 2% |

| 商品とプロパティ | 0% |

Moneyfarmは、ヨーロッパ全体で何年にもわたって投資を行っており、英国で5年間の投資実績があります。 Moneyfarmに登録すると(無料で遊べるので投資する必要はありません)、2016年1月までさかのぼる最新の英国のパフォーマンスデータと、将来の予想収益にアクセスできます。 。次の表は、投資額が5万ポンド未満であると仮定した場合の、2016年1月1日から2021年8月31日までのMoneyfarmのパフォーマンスをまとめたものです。

| ポートフォリオ | Moneyfarmポートフォリオ4(中リスク) |

| 2016年1月1日から2021年8月31日までのローンチからの実際のMoneyfarmリターン | 42.10% |

これにいくつかのコンテキストを与えるために、他の投資プラットフォームで利用可能な、同様の中リスク投資ミックス(アクティブファンドとも呼ばれる)を持つ典型的な年金または投資ファンドは、同期間に34.20%を返しました。 Moneyfarmの投資パフォーマンスを他のパッシブ投資ソリューションと比較すると、パフォーマンスは良好です。しかし、Moneyfarmのパフォーマンスと同等のVanguard Lifestrategy Equityファンドを比較すると、Moneyfarmの中リスクポートフォリオは約2%減少しています。もちろん、Moneyfarmはリスクを管理するための人間のオーバーレイを提供しますが、Vanguardの提案は純粋に受動的であり、市場を追跡することを忘れないでください。

ただし、追加する注意事項はほとんどありません。まず、上記の表で分析された期間はわずか68か月であるため、網羅的ではありません。また、2016年の初めの投資市場は急落しましたが、Moneyfarmのパフォーマンスの最初の数日間は、お金を失うことはなかったことを示しています。これは純粋に投資管理にかかっている可能性がありますが、ポートフォリオの立ち上げ後に市場に完全に投資されていないことを示している可能性があり、そのためパフォーマンスの数値がわずかに上昇します。 2016年11月の米国大統領選挙後、パフォーマンスが非常に良好であり、Brexitの投票全体で良好に機能し、株式市場と債券市場が動揺していることは否定できません。ただし、2017年のMoneyfarmのパフォーマンスは、他のトラッカーベースの提案(ヴァンガードのように)、6.68%を作るのはそれほど壮観ではなく、積極的に運用されているファンドにわずかに遅れをとっていました。これは、以下のMoneyfarmとNutmegの比較表に示されているように、このような強力なエクイティラリー後の2017年のより慎重なアプローチを反映しているため、すべての上昇を捉えることはできませんでした。ただし、Moneyfarmは、2018年後半の市場の売り切りで好調でした。これは、その上限の羽です。

要約すると、Moneyfarmはポートフォリオを管理するためのさわやかなアプローチを採用しており、投資パフォーマンスは堅調であり、最大の競合企業であるNutmegに匹敵します(ただし、おそらくより慎重です)。

ナツメグは、一般の人々の間で重要なブランド認知度を持つ最も有名なオンライン投資マネージャーです。消費者の使いやすさに重点を置いた低コストのマネージドETFポートフォリオを提供するため、すべての目的と目的において、Moneyfarmの直接の競争相手です。そこで、Moneyfarmの代わりに、以下の2つを並べて比較します。

次の表は、MoneyfarmとNutmegが管理対象ポートフォリオに請求する料金を比較したものです。

| 投資額 | マネーファームが管理するポートフォリオ手数料 | ナツメグが管理するポートフォリオ手数料 |

| £0-£10,000 | 0.75% | 0.75% |

| £10,001-£50,000 | 0.60% | 0.75% |

| £50,001-£100,000 | 0.50% | 0.75% |

| £100,000以上 | 0.35% | 0.35% |

興味深いことに、Nutmegは、Moneyfarmに匹敵するように、2018年に管理手数料を上記の手数料に引き下げましたが、Moneyfarmは、2020年2月に手数料体系を変更しました。Moneyfarmの料金表をここで確認してください*(下にスクロールして表示)。

>Moneyfarmは、投資市場が急落した2016年の初めに立ち上げられました。 2016年初頭のMoneyfarmのパフォーマンスの数値は、損失がなかったことを示しています。前述のように、これは市場に完全に投資されなかった結果である可能性があります。したがって、比較する場合は、2017年、2018年、2019年、2020年のパフォーマンスを見る方が公平です。

ご覧のとおり、Moneyfarmのより慎重なアプローチは、2017年(株式市場が回復したとき)にNutmegに遅れをとったことを意味しましたが、株式市場が苦戦した2018年にはNutmegを上回りました。両方にとって好調な年でしたが、Moneyfarmは2019年に再びNutmegをわずかに上回りましたが、株式市場がパンデミックによる売り切りから回復した2020年には遅れをとっていました。 Nutmegで最初の£20,000を無料で管理する方法など、パフォーマンスと料金の詳細な内訳については、Nutmegの完全なレビューをお読みください。

| 投資 | 2017 Performance | 2018 Performance | 2019パフォーマンス | 2020 Performance |

| Moneyfarm (medium risk profile 4) | 6.20% | -4.50% | 11.60% | 2.50% |

| Nutmeg (portfolio 5) | 7.10% | -5.90% | 11.10% | 6.20% |

Having grilled Moneyfarm over how it runs money and assessing its online tools and data then Moneyfarm is well suited for:

Obviously I have gone to great lengths to formulate a thorough and balanced review of Moneyfarm. Yet it is also interesting to consider consumers' own experiences. A number of MoneytotheMasses.com readers have spontaneously sent me positive views on the service. In addition Moneyfarm has an 'excellent' Trustpilot score of 4.6 out of 5.0 which is rated as Excellent. Below is a sample of some of the trustpilot reviews:

リンクの横に*が付いている場合、これはアフィリエイトリンクであることを意味します。リンクを経由すると、Money to the Massesは、Money to theMassを無料で使用できるようにするための小額の手数料を受け取る場合があります。しかし、はっきりとわかるように、これは製品のこの独立したバランスの取れたレビューにまったく影響を与えていません。 The following link can be used if you do not wish to help Money to the Masses - Moneyfarm