Moneyfarmは、低コストでシンプルなクライアントの投資を管理する新しい種類のロボアドバイザーの1つです。マナーを理解する。これは、上場投資信託(ETF)を使用して実現されます。パッシブ投資を使用しますが、Moneyfarmの投資ポートフォリオは、戦術的な監視を提供する投資チームを介して任意に管理されます(つまり、Moneyfarmが投資決定を行います)。他のロボアドバイス会社とは異なり、Moneyfarmはポートフォリオを選択する際にオンラインで制限付きのファイナンシャルアドバイスも提供します。

Moneyfarmは、低コストでシンプルなクライアントの投資を管理する新しい種類のロボアドバイザーの1つです。マナーを理解する。これは、上場投資信託(ETF)を使用して実現されます。パッシブ投資を使用しますが、Moneyfarmの投資ポートフォリオは、戦術的な監視を提供する投資チームを介して任意に管理されます(つまり、Moneyfarmが投資決定を行います)。他のロボアドバイス会社とは異なり、Moneyfarmはポートフォリオを選択する際にオンラインで制限付きのファイナンシャルアドバイスも提供します。

独立したMoneyfarm年金レビューを提供するために、私はオンラインでアカウントに登録するだけでなく、彼らの最高投資責任者と彼のチームがクライアントのお金をどのように投資するかを見るために彼らのオフィスを訪問しました。全国紙で最も広く引用されている投資専門家の1人として、これはMoneyfarmの年金商品を検討する際の私の重要な考慮事項でした。

Moneyfarm年金は一部の読者に適している可能性があるため(以下のレビュー全文を読む)、MoneytotheMasses.com読者向けの特別オファーを確保しました。つまり、Moneyfarm年金に投資すれば、現金ボーナスとして1,000ポンド*

透明性の観点から、オファーを利用する場合、Moneyfarmから少額の料金を受け取ります。ただし、編集の独立性はMoneytotheMasses.comにとって最も重要であり、このレビューや私の見解がサードパーティの影響を受けることは決してありません。この記事の下部に、あなたが使用できるMoneyfarmへのリンクを含めました。MoneytotheMasses.comは、紹介者からの支払いを受け取りません。

Moneyfarm *は、退職後の目標を達成することを目的とした年金ポートフォリオを構築および管理します。この製品は目標日年金です。つまり、Moneyfarmによってポートフォリオが定期的に再調整され、投資が最大化され、選択した退職日とリスク態度に基づいて財務目標が追跡されます。

各Moneyfarm年金は、オンラインで規制された投資アドバイスと裁量管理サービスを提供することによって作成されます。電話で時間を割いたり、オフィスのファイナンシャルアドバイザーを訪ねたりするのではなく、Moneyfarmプロセス全体がオンラインで管理されます。

あなたがしなければならないのは、あなたの目標、期間、財政状況、そしてリスクに対する態度を評価することによってあなたのリスク食欲を決定するのを助けるオンライン質問票に答えることです。ポートフォリオを設定する前に、どのくらいの期間節約したいか、つまりいつ引退したいかを示す必要もあります。

次に、そのチームによって構築および実行される上場投資信託(ETF)のポートフォリオが推奨されます。選択した資金や特定の地域やセクターについて心配する必要はありません。これらはすべて裁量管理サービスの一部として管理されているためです。

ユーザープロファイルに基づいてポートフォリオが推奨されると、この推奨は少なくとも年に1回Moneyfarmによってレビューされます。結婚記念日ごとに、プロフィールとリスクアンケートを更新するアラートが届きます(その年に更新していない場合)。 Moneyfarmは、現在のポートフォリオがまだ適切かどうか、または投資リスクを軽減/増加させるために他の6つのポートフォリオのいずれかに変更する必要があるかどうかを通知します。

財務アドバイスと一緒に目標日付けの年金を使用することの組み合わせは、あなたが退職に近づくとき、Moneyfarmはあなたがあなたの年金にアクセスする前にあなたがより少ない投資リスクを取ることを自然に勧めることを意味します。このリスク軽減は、フィナンシャルプランニングの世界では「ライフスタイリング」と呼ばれています。 Moneyfarmのプロセスには、新しい推奨事項を受け入れる必要があるという点で(裁量ではなく)手動の要素がありますが、それでもライフスタイリングの形式であり、Moneyfarmがマーケティングでこれを強調しない理由はよくわかりません。私の観点からは大きなプラスです。

多くの報道、そして「Moneyfarm年金」の検索結果でさえ、Moneyfarm年金を自己投資型個人年金(SIPP)と呼んでいます。ただし、完全なSIPPを使用すると、通常、セーバーは幅広い選択肢のプロバイダーから独自の投資を選択して管理できます。 MoneyfarmはETFのみを提供し、ETFを選択します。つまり、ETFの製品は個人年金制度のように機能します。

いずれにせよ、年金を購入したり、収入のドローダウンを入力したり、退職のために投資を続けたりする場合は、年金拠出金に対する免税と55歳からのお金へのアクセスのメリットを引き続き享受できます。

既存の年金をMoneyfarm年金に無料で移すことができ、さらに、Moneyfarmがすべての移籍費用を負担します。

Moneyfarmでは、投資を低コストで透明性のあるものに保つために、年金は上場投資信託(ETF)で構築されています。

すべてのMoneyfarmユーザーには、一般口座、ISA、年金のいずれを介しても、リスクのレベルに基づいてポートフォリオが割り当てられます。しかし、ポートフォリオが与えられる前に、Moneyfarmはあなたがどのような投資家であるかを知る必要があります。

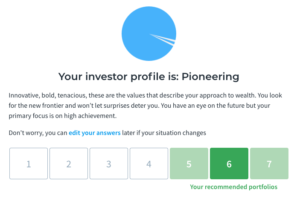

リスク回避、収入、財務状況、およびリスクと報酬と損失に対する態度など、投資との関係に影響を与えるその他の心理的特性を評価するアンケート(以下に示す)を使用します。

質問票に回答すると、次の画面が表示され、推奨ポートフォリオが表示されます。1つは濃い緑色で、もう1つは明るい緑色です(濃い緑色は回答に基づく好ましい推奨事項です)。

結果に不満がある場合は、アンケートを再受験できます。この段階では、Moneyfarmは対応するポートフォリオの内訳を画面に表示していましたが、現在は完全な登録を継続することをお勧めします。推奨ポートフォリオの資産配分を確認したい場合は、MoneyfarmのWebサイトで簡単にアクセスできる情報であるため、これを確認できます。サービスにコミットすることなく、Moneyfarmのポートフォリオツールを使用して、無料でポートフォリオを構築できます。登録は無料で、お金を投資する義務はありません。

アクティブ運用とパッシブ運用については多くの議論がありますが、Moneyfarmは、すべてのポートフォリオが上場投資信託で構成されており、リスクのレベルに応じて資産クラス、地域、セクターの組み合わせをカバーしているため、その選択をしました。

ETFには、積極的に運用されているファンドに比べてコストが低いため、より多くの資金がリターンに振り向けられ、完全に透明であるため、どこに投資されているかがわかるという利点があります。ただし、ETFが複製しているインデックスを追跡するのではなく、アクティブなファンドマネージャーが目指しているインデックスを追跡するだけなので、欠点があります(確かにそうなることはめったにありませんが)。 Moneyfarmサービス全体はオンラインで管理および追跡されますが、必要に応じてMoneyfarmの投資コンサルタントと話し合ってオプションについて話し合うこともできます。

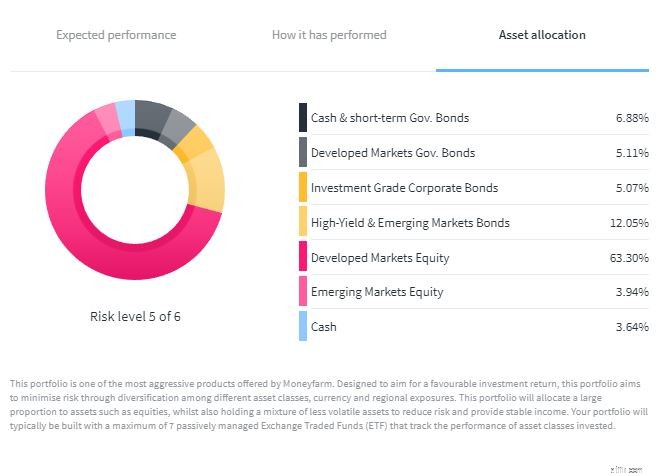

アンケートの後、あなたはあなたの貢献と退職日を設定する必要があります。各ポートフォリオがどのように設定されているか(例を以下に示します)、予想される収益に基づく可能性のあるもの、節約を計画している量、およびリスクレベルを確認できます。これは、より多くの投資が必要かどうか、またはどの程度のリスクを取りたいかを調整する必要があるかどうかを判断するのに役立ちます。これらの詳細はすべていつでも変更できます。

前述のように、ポートフォリオと適合性はMoneyfarmによって毎年レビューされるため、ファイナンシャルアドバイザーとほぼ同じ方法で、目標を達成するためにまだ順調に進んでいるかどうかを評価できます。

ポートフォリオに満足したら、お金を投資するか、既存の年金をMoneyfarmに移すことができます(これについては後で詳しく説明します)。あなたのお金があなたの選んだポートフォリオに投資されると、Moneyfarmはポートフォリオを管理し、基礎となるETFを選択します。ポートフォリオは、コストを最小限に抑えるために年に3〜4回リバランスされ、投資チームが定量的投資モデルの戦術的な監視を提供します。チームはポートフォリオを継続的に評価しますが、投資委員会は毎月開催されます。最高投資責任者との話し合いからの私の感覚は、Moneyfarmは、リターンの最適化と同様にリスク管理に重点を置いているということです。これは2017年の株式市場の反発におけるMoneyarmのポートフォリオのわずかな足かせでしたが、2018年春の株式市場の売却時にポートフォリオが良好に維持されたことを意味しました。この記事の後半で、Moneyfarmのパフォーマンスをライバルと比較して詳しく見ていきます。 。

Moneyfarmの最低投資額はわずか1ポンドでした。これにより、退職後の貯蓄を開始するための非常に魅力的な方法になりました。しかし、2018年7月に、これを一時金500ポンドに変更し、2020年2月に、最低額をもう一度引き上げて、今回は5,000ポンドにしました。 2021年8月、Moneyfarmは最小投資額を再び500ポンドに減らし、毎月の直接引き落としを設定する必要はありませんでした。初期投資は、あなた自身、年金移転、または上司に貢献するように説得できる場合は雇用主から行うことができます。

これに加えて、Moneyfarmでは、最低額を条件として独自の拠出金を設定でき、最低500ポンドの投資がリスクの分散に役立つことを説明しています。

年間および生涯の年金手当に違反することなく、定期的に投資すればするほど、ポンドコスト平均法の恩恵を受ける可能性が高くなり、利益と退職後の貯蓄が増えることを願っています。

雇用主は、スタッフのMoneyfarm年金に寄付することもできます。寄付を設定するには、Moneyfarmにフォームをリクエストし、フォームに記入する必要があります。

SIPPや職場の年金制度を含め、他のプロバイダーからMoneyfarmに年金を移すことができます。ただし、それらから収入を得始めていない場合に限ります。 Moneyfarmを使用すると、無料で送金でき、古いプロバイダーからの退会手数料もカバーされます。

また、古い年金を保持する価値があるかもしれないので、年金率の保証などの特定の利点について古い年金をチェックすることも価値があります。 Moneyfarmに移管できない年金の種類は、確定給付制度(最終給与制度とも呼ばれます)のみです。最終給与制度の移管の詳細については、記事「最終給与年金を移管する必要がありますか?」をお読みください。

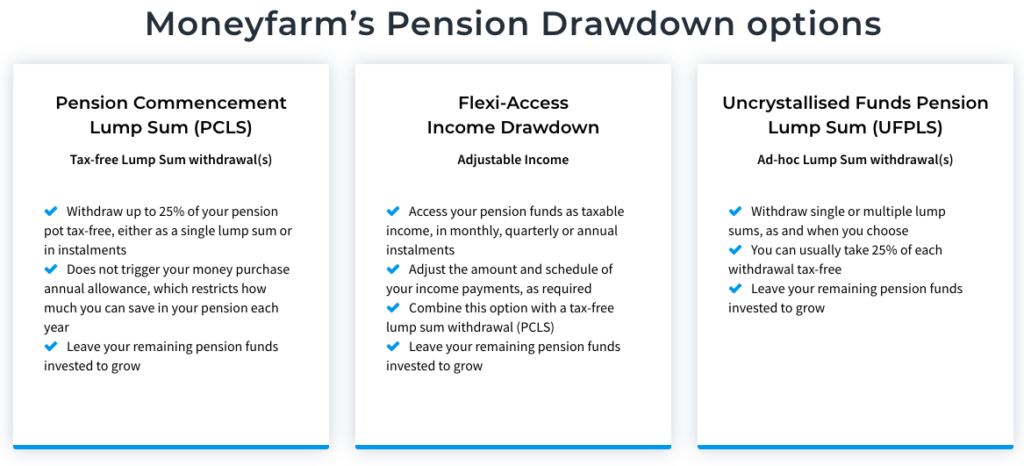

Moneyfarmは、年金の貯蓄を増やすだけでなく、退職時にも役立ちます。 Moneyfarm年金ドローダウンを使用して、55歳以上から資金の引き出しを開始できます。これは収入のドローダウンの一形態であり、毎月一定額を引き出す際に投資したお金の一部を維持することができます。 Moneyfarmは、通常のプラットフォームおよびファンドの手数料を超える収入の引き出しに対して追加料金を請求しませんが、他の年金プロバイダーまたはプラットフォームには、セットアップ費用または追加の管理費がかかる場合があります。下の画像をクリックして拡大すると、Moneyfarmの年金ドローダウンオプションが表示されます。

現実には、Moneyfarmには、ほとんどのロボアドバイス会社のように、ドローダウンの年金に理想的に適した収入ポートフォリオがまだありません。したがって、代わりに、退職時に年金ポットから一時金を引き出す必要があります。これは、ポンドとペンスの観点から、収入のレベルを維持したい場合、下落する市場で年金の大部分を現金化する必要があることを意味する可能性があるため、理想的ではありません。ただし、この時点で別のプロバイダーにお金を移動し、独自の収入ポートフォリオを構築することを妨げるものは何もありません。

別の引退オプションは年金を受け取ることですが、Moneyfarmはこれを提供しないため、新しいプロバイダーに資金を移す必要があります。 Moneyfarmは退会手数料を請求しないため、新しいプロバイダーが請求する以外の追加費用なしで、これを実行したり、別の収入ドローダウンプロバイダーを見つけたりすることができます。

Moneyfarmの手数料は、すべての口座(年金、ISA、一般投資口座)で同じであり、年金やISAなどの複数のポートフォリオがある場合は、1つのプラットフォーム手数料のみを支払うことになります。投資家は最初の10,000ポンドで0.75%を支払い、次に10,000ポンドから50,000ポンドまでの金額で0.6%、50,000ポンドから100,000ポンドまでの金額で0.5%、それを超える資金で0.35%を支払います。平均ファンド手数料も0.2%です。

たとえば、125,000ポンドを投資する場合、最初の10,000ポンドに0.75%、40,000ポンドに0.6%、50,000ポンドに0.5%、25,000ポンドに0.35%を支払うことになります。料金は月単位で請求されますが、ポートフォリオの価値に基づいて毎日計算されます。

Moneyfarmは2016年に英国で発売されたため、4年強のパフォーマンスデータがあります。

債券とコモディティのみに投資するリスクレベル1の最も低い保守的なポートフォリオ商品は、2016年1月から6.1%、または毎年1.1%の収益を上げています。

レベル2、つまり焦点を絞ったポートフォリオは、債券エクスポージャーと一緒に株式の導入を開始し、2016年1月から18.1%、毎年3.1%を返しました。

レベル3主導のポートフォリオの人々は、株式エクスポージャーが債券を追い抜くことでリスクスケールを引き上げ始めます。このアプローチは、2016年1月から33.6%、年間ベースで5.5%を返しました。

エクイティエクスポージャーは、探索ポートフォリオと呼ばれるレベル4でさらに増加し、新興市場など、よりリスクが高いと見なされる領域にますます焦点が当てられています。このポートフォリオは、2016年1月から38.6%、毎年6.2%の収益を上げています。

冒険的と言われるリスクレベル5は、債券エクスポージャーを低下させ始め、インフレ連動商品を排除し、英国から新興市場、日本および米国の株式にシフトします。投資家は、このポートフォリオでこれまでに49.5%、または年間7.7%のリターンを見てきました。

2番目にリスクの高いポートフォリオであるレベル6または先駆的ポートフォリオは、債券エクスポージャーが低く、新興市場と米国へのウェイトが高くなっています。 2016年1月から58.8%、毎年8.9%の収益を上げています。

リスクが最も高いポートフォリオであるレベル7は、債券エクスポージャーが最も低く、新興市場と米国へのウェイトが最も高くなっています。ポートフォリオは2019年5月にのみ利用可能になったため、収益がシミュレートされます。シミュレートされた過去のパフォーマンスは、ポートフォリオが2016年1月から72.8%、毎年10.6%を返したことを示唆しています。

Moneyfarmのレビューをチェックしてください。ここでは、最も有名なロボアドバイザーであるナツメグと比較して、ロボアドバイザーの年金パフォーマンスをより詳細に調べています。

Moneyfarmの最も近いロボ年金のライバルは、Wealthsimple、Nutmeg、PensionBeeです。すべて同じような場所から始まり、ユーザーに退職の目標について尋ねますが、最終的に得られるポートフォリオとサービスの最小投資と選択に関しては、違いが生じます。

3つの中で最も低い最小投資額はWealthsimpleであり、NutmegとMoneyfarmの500ポンドと比較して、わずか1ポンドで退職後の貯蓄を開始できます。 PensionBeeには最低額はありませんが、既存の年金貯蓄を譲渡することによってのみ、ポートフォリオの1つを取得できます。詳細については、個別のWealthsimpleレビュー、Nutmegレビュー、PensionBeeレビューをご覧ください。

Moneyfarmの7つのポートフォリオにはさまざまな種類がありますが、Wealthsimpleでは9つ、PensionBeeでは7つです。ただし、Nutmegでは10個のポートフォリオを取得できます。

4つのプロバイダーはすべて、低コストのETFまたはトラッカーファンドのポートフォリオを提供しています。ナツメグには2つの料金体系があります。その完全に管理されたポートフォリオ(Moneyfarmの投資ポートフォリオと比較して)は、損失から保護し、リターン料金を0.75%から£100,000まで、そしてそれを超えて0.35%高めるために積極的に管理されています。また、介入なしで実行するように設計された固定割り当てポートフォリオも提供します。これらの料金は、£100,000までは0.45%、それを超えると0.25%です。ナツメグのポートフォリオには、平均0.19%のファンド手数料がかかります。

Wealthsimpleは年会費0.7%を請求しますが、100,000ポンドを超える投資がある場合、これは0.5%に減額されます。 PensionBeeの料金は、ポートフォリオと投資額によって異なり、10万ポンドを超えると手数料が下がります。 £100,000未満の年金の場合、ポートフォリオに応じて、0.50%〜0.95%の年会費を支払うことになります。 £100,000を超える値では、コストが半分になります。

すべて他のプロバイダーからの送金が許可されていますが、PensionBeeのサービスは、年金の検索にも役立つため、もう少し進んでいます。これは、特にあなたが転送を行うことによってのみ始めることができるので、それをまともな年金整理サービスとして際立たせます。それに比べて、Moneyfarmでは、新しい年金を開始したり、古い資金を送金したりすることができ、わかりやすい年金商品が1つあります。 Wealthsimpleサービスは、Moneyfarmと同様のラインで機能しますが、入場料は500ポンドではなく1ポンドと低くなっています。ナツメグにも最低500ポンドの投資がありますが、ポートフォリオの選択肢が広がります。

Moneyfarmは現在、ロボアドバイザーの分野で最も確立された名前の1つです。そのパフォーマンスデータは、ナツメグで得られる5年間の実績と比較して、2016年までさかのぼります。より広範なMoneyfarmレビュー(ISA製品も参照)に示されているように、MoneyfarmはNutmegと比較して良好なパフォーマンスを示しており、開始以来わずかにパフォーマンスが低下しています。

Moneyfarmプラットフォームは使いやすく、セットアッププロセスは高速ですが、最初の評価後にリスクレベルを大幅に変更したい場合は少し不格好です。アンケートに回答し、貢献度を設定したら、リスクレベルを1ずつ変更できます。たとえば、6から5に、またはその逆に変更できますが、さらに増減したい場合は、まったく新しいポートフォリオを作成する必要があります。

7つのポートフォリオには多くの選択肢があり、幅広い資産へのエクスポージャーを提供し、初期額500ポンドを投資することから始めることができます。さらに、最大£1,000の現金ボーナスを獲得できます。 このオファーを介してMoneyfarm年金に投資する場合*。

リスクプロファイルと貯蓄目標に合わせて推奨されるポートフォリオを備えた、人間による監視を伴う、シンプルで手間のかからない受動的な投資方法をお探しの場合、Moneyfarmは間違いなく検討すべきサービスです。

リンクの横に*が付いている場合、これはアフィリエイトリンクであることを意味します。リンクを経由すると、Money to the Massesは、Money to theMassを無料で使用できるようにするための小額の手数料を受け取る場合があります。しかし、はっきりとわかるように、これは製品のこの独立したバランスの取れたレビューにまったく影響を与えていません。 Money to the Masses-Moneyfarm を支援したくない場合は、次のリンクを使用できます。