富の不平等は現実のものです。格差は私たちのほとんどに影響を及ぼします。しかし、白黒の富のギャップは驚異的です。

富の不平等は、富裕層と貧困層の間の純資産(資産から負債を差し引いたもの)のギャップです。

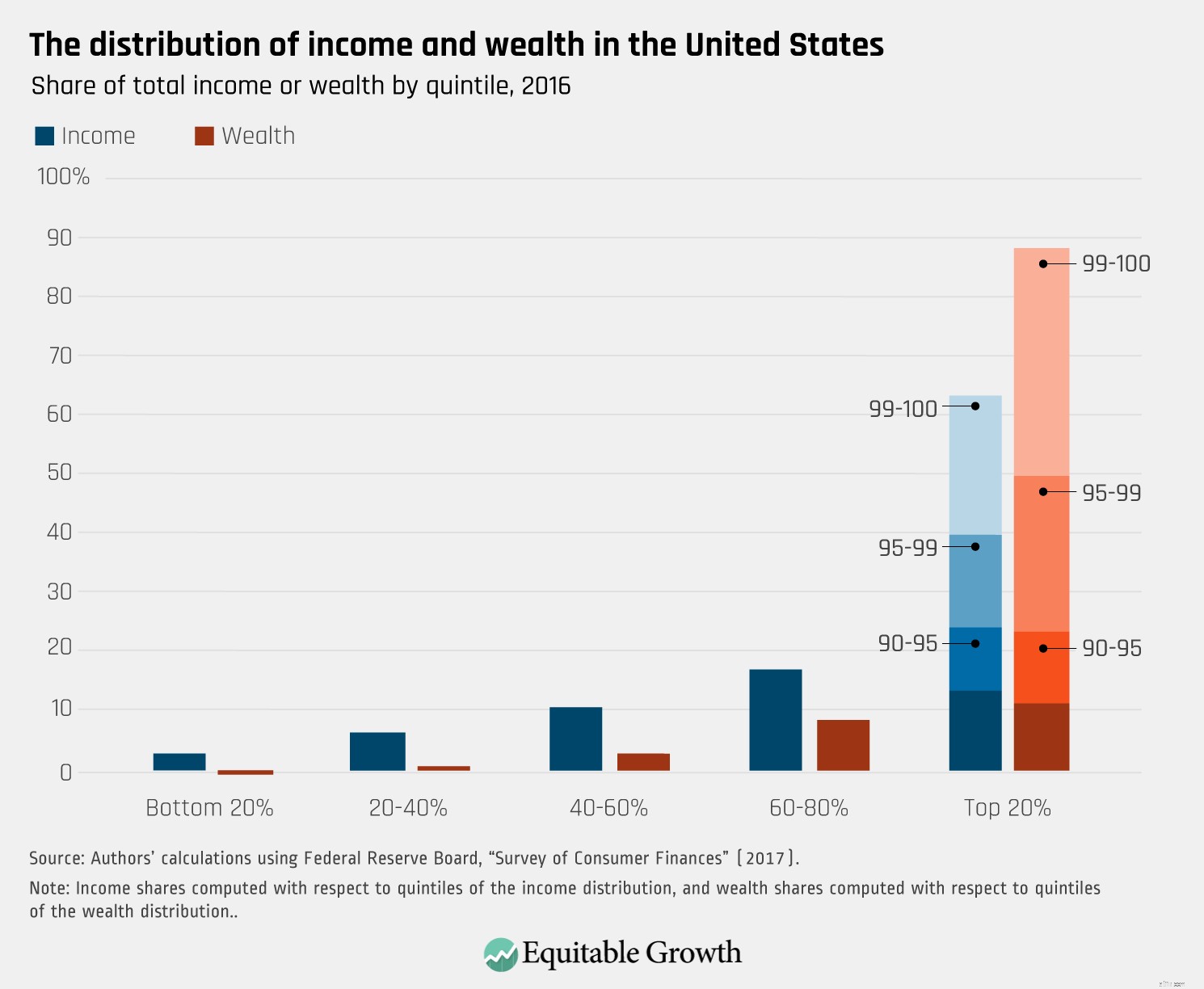

米国の富裕層と貧困層の富の違いは、所得の不平等よりも顕著です。

はい、米国の富の不平等は息を呑むほど悪化しています。

富は非常に不平等な方法で分配されており、米国で最も裕福な1%の家族が全富の約40%を保有し、下位90%の家族が全資産の4分の1未満を保有しています。

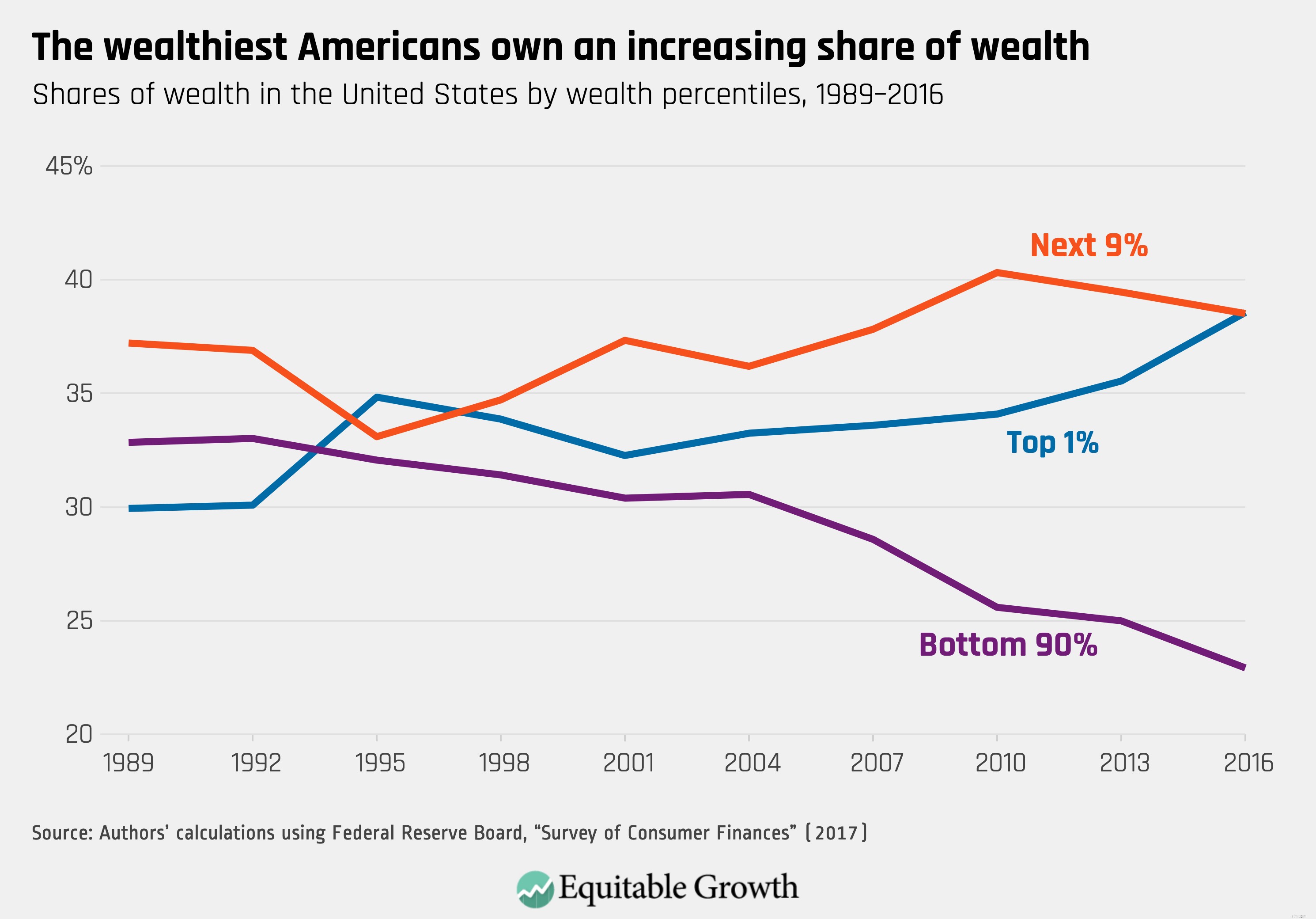

1989年には、米国の人口の下位90%が全資産の33%を保有していました。 2016年までに、人口の下位90%が富の23%しか保有していませんでした。上位1%の資産シェアは、同期間に約30%から約40%に増加しました。

そして、パンデミックは分裂をさらに速く加速させています。

おそらく、水中に潜り込んでいる世帯をご存知でしょう。コロナウイルスが米国経済に大打撃を与え始めて以来、レストランのオーナーとその従業員が最も苦しんでいます。あなた自身の富もおそらく打撃を受けています。

しかし、アメリカ人の大多数が苦しんでいる間、コロナウイルスのパンデミックが始まって以来、米国の億万長者は4340億ドルの金持ちになったと推定されていることをご存知ですか?この調査は、米国の税の公平性と政策研究所のプログラムからのものです。

さらに悪いことに、最も裕福な5人のアメリカ人(ジェフベゾス、ビルゲイツ、マークザッカーバーグ、ウォーレンバフェット、ラリーエリソン)は、合計で755億ドル、つまり約19パーセントの財産の急増を見ました。これらを合わせると、過去2か月の6,000億人の富の成長全体の約21%に相当します。

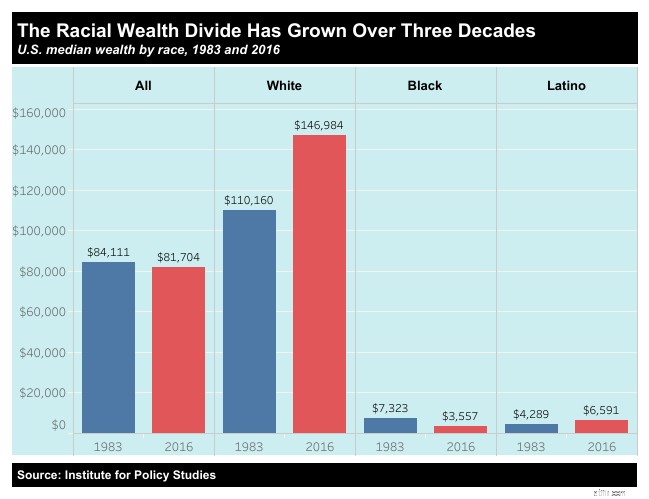

ブルッキングス研究所によると、「171,000ドルで、典型的な白人家族の純資産はほぼ10倍です。 2016年の黒人家族(17,150ドル)よりも。」そして、その数は2020年にはさらに悪化する可能性があります。実際、政策研究所によると、2019年の純資産の中央値は、白人の家族の中央値が147,000ドルであるのに対し、黒人の家族の中央値は3,600ドルです。

富の格差はまた、定年で特に悲惨です。アーバンインスティテュートは、次のように述べています。「30代の白人は、黒人よりも平均して147,000ドル多くの富を持っています(3倍)。 60年代までに、白人の平均資産は黒人より110万ドル以上多くなっています(7倍)。」

「人種ごとの富の中央値は低くなっています。ドルのギャップは年齢とともに拡大しますが、比率は同じようには拡大しません。白人は60年代と70年代の黒人の7倍の富の中央値を持っています。」

退職後の富のこれらの違いは、快適に暮らすことと通り抜けることができないことの違いである可能性があります。

ですから、あなたが白人と中産階級か貧しい人なら、あなたはさらに遅れをとっています。ただし、黒人の場合はさらに落ち込みます。

黒人世帯と白人世帯の間の富のギャップは、蓄積された不平等と差別に起因している可能性があります。

レースの分裂に寄与するいくつかの要因は次のとおりです。

それはすべて、不均一な競技場から始まります。お金、教育、つながりがあれば、お金を稼ぐのは簡単だということを理解することが重要です。

このシンプルだが強力なビデオは、白人特権の強力な例証です:

ジムクロウ法は、内戦後に人種分離を強制する法律であり、アフリカ系アメリカ人のためのほとんどの近隣地域と施設は劣っていました。これらの法律の影響は今日でも感じられます。セパレートは等しくありません。

そして、米国中の近隣地域は依然として人種によって大きく隔てられています。

分離は、教育、雇用、医療、および黒人アメリカ人が感じる経済的分裂に寄与する他の無数の要因に、巨大で永続的な影響を及ぼしてきました。

レッドライニングは1930年代に始まりました。かつて米国政府が支援した、都市近郊の有色人種への住宅ローンを拒否する慣行でした。

住宅所有権は、富を築くための最も強力な方法の1つであるため、レッドライニングは黒人コミュニティに重大な傷跡を残し、富の格差に大きく貢献しています。

人種差別が存在します。研究を重ねた結果、黒人の雇用頻度は低く、賃金も低く、逮捕され、有罪判決を受け、その他の影響を受けることがわかっています。

また、教育や経験の欠如が黒人の雇用頻度の低下を説明している、または無法状態の増加が黒人の逮捕や有罪判決の頻度を高める要因であるという理論を研究者が一貫して明らかにしていることを指摘することが重要です。

収入と富が増えた家族は、富の最下位にいる家族よりも有利な税制上の扱いを受けます。

家計が自分自身を守り、富を増やすために着手できるステップはありますが、富の分配を改善し、より多くの人々とより多くの黒人が中流階級と上流階級に加わるのを助けるために制度を再構築する必要があるかもしれません。

魅力的な政治的解決策は、あなたの政治的方向性にいくらか依存します。黒人とすべての人のためのオプションのいくつかは次のとおりです。

富を増やしたい、または他の人が富を増やすのを手伝いたい場合は、次のヒントを参考にしてください。

予算。 あなたの支出を理解し、あなたの支出をあなたの収入以下に保つことは、富を築き始めるのに良い場所です。

教育。 大学の学位を取得すると、卒業生は生涯でさらに100万ドルを稼ぐことができます。大卒者も失業する可能性が低くなります。

パーソナルファイナンス教育。 米国の金融IQは著しく低いです。しかし、お金がどのように機能するかを知ることは非常に貴重です。

借金を避けてください。 車や家以外のものに利子を払うことは、窓からお金を捨てることに似ています。あなたがより多くのお金を使うのではなく、より多くのお金を稼ぐのを助けるために借金を使ってください。借金を抱えている場合は、できるだけ早くそれを取り除いてください。

家を買う。 家を買うことは誰でもできる最も賢い財政の動きの1つです。家賃を払う代わりに、富に貢献する資産であるホームエクイティを蓄積することができます。

保存します。 あなたが下すすべての決定は、あなたの現在の自己、あなたの将来の自己、またはその両方に利益をもたらします。お金を節約することはあなたがあなたの将来の自己を助けるためにあなたがすることです。常にお金を稼ぐことができるとは限りませんが、今日稼いだお金の一部を節約することで、将来のセキュリティと安定性を実現できます。

投資。 節約は素晴らしいですが、投資する必要もあります。インフレのために、現金は実際に価値を失い、確かに成長しません。あなたが投資するとき、あなたのお金は価値が増加しています(あなたが時々短期間の損失を被ったとしても、長期的には)

緊急資金を持っている。 経済的な穴から抜け出すのは難しい。緊急資金があると、ゲームの先を行くのに役立ちます。

長期的な財務(退職)計画を立てます。 退職後の計画、評価、更新は、毎月のチェックリストに含める必要があります。予算と投資を確認し、必要に応じて調整することが重要です。